一文吃透 5 月锌市场:从价格走势到供需、库存、上下游全维度解析

5月份,锌价震荡上行,内外盘同步收涨。一整个月内,市场呈现矿端供应收紧、冶炼开工稳健,需求进入淡季,库存内外分化的态势。

今天我们结合期货、现货市场、供需、库存及上下游维度,全面复盘5月份锌市场的运行态势。

期货市场上,5月内外盘锌价震荡走强。沪锌主力合约月初开盘23850元/吨,月末收于24965元/吨,最高触及25175元/吨,累计涨幅达4.70%。盘面先抑后扬,月初短暂探底后便开启反弹行情,月中维持区间震荡,月末多头力量有所增强。

海外市场表现同样亮眼,LME三月期锌从3400美元/吨涨到3500美元/吨,涨幅3%,整体走势强于内盘。沪伦比值稳定在6.85~6.95区间,进口窗口持续关闭,内外盘走势分化格局延续。

交易上,多空博弈激烈,市场对矿端紧缺、冶炼减产的预期不断发酵,成为推动期货价格走高的核心动力。

现货市场紧随期货波动,价格同步抬升,基差结构出现明显转变。国内主流0# 锌月初报价约24000元/吨,月末运行在24800-24900元/吨区间。

基差走势反映出现货市场需求的变化:上旬下游逢低补库,现货对期货升水 30-60 元 / 吨,市场成交以长单为主;中下旬传统淡季效应凸显,终端采购意愿降温,基差由升转贴,月末现货贴水期货约 55 元 / 吨。

与此同时,伴随着内外价差扩大,锌锭出口窗口逐步打开,贸易商出口询价与落地订单增多,一定程度上缓解了国内现货的流通压力。

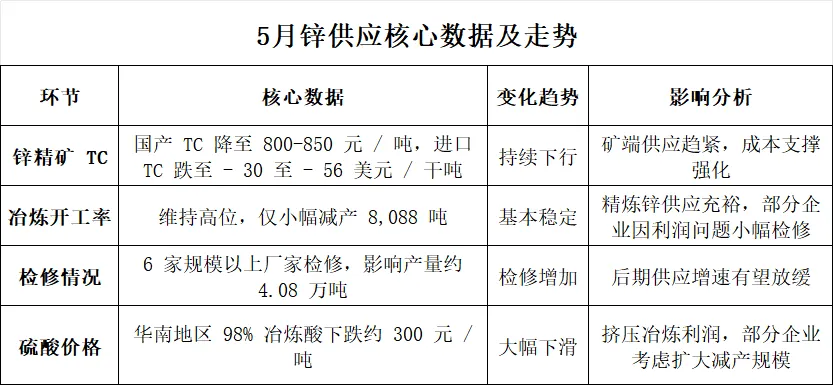

供需格局是本月市场的核心博弈点,整体呈现“矿紧冶稳、需求转弱”的态势。

上游锌精矿供应持续偏紧,加工费不断下行,国产TC回落至800~850元/吨,进口TC更是跌至-30~-56美元/千吨。极低的加工费为锌价提供了坚实的成本底部支撑。

冶炼厂整体开工继续维持高位,全月仅小幅减产8088吨,精炼锌整体供应充裕。与此同时,受硫酸出口管控政策影响,市场硫酸价格大幅回落,直接挤压冶炼厂利润,多数炼厂徘徊在盈亏线附近,部分企业已启动检修,后期供应收缩的预期逐步升温。

至于需求,则明显走弱,镀锌、锌合金、氧化锌三大主流下游开工率分别降至59.820%、52.140%、58.210%,房地产、基建终端需求复苏乏力。仅有光伏、储能等新能源领域的需求保持韧性,成为传统需求之外的重要支撑。

社会库存方面,内外市场分化明显,形成典型的“外紧内松”格局。

国内社会库存持续累积,SMM七地锌锭库存从月初的23.5万吨增至月末26.5万吨,增幅高达3万吨,库存处于近年高位,持续压制现货反弹反弹空间;上期所库存小幅波动,整体保持稳定。

反观海外,LME锌库存从11万吨降到10.83万吨,始终运行在历史低位,支撑伦敦锌保持强势姿态。保税区库存维持0.33万吨不变,叠加进口窗口关闭,海外锌进口停滞。

业内普遍认为,随着出口放量与炼厂减产落地,国内高库存局面有望迎来拐点。

从全产业链来看,5月行业利润格局重新洗牌。海外大型矿企下调未来产量预期,全球锌矿供应增长受限,矿山利润保持稳定;中游冶炼厂受副产品硫酸降价拖累,经营压力大增,减产意愿持续增强;下游加工企业受制于终端订单不足,生产利润微薄。

此外,美元指数震荡,国内经济温和复苏,影响市场整体情绪。锌精矿紧缺、硫酸出口管控政策、需求淡季、出口增量则成为左右锌产业走势的关键变量。

整体来看,5月锌价在成本支撑与需求疲软的博弈中震荡上行,国内高库存与淡季需求则限制锌价上涨幅度。当前产业链矛盾清晰,短期成本底部牢固,后续炼厂减产的进度、出口订单的落地情况、以及库存去化的速度,仍将是影响锌市场走向的核心看点。

对此,你怎么看?你认为锌价在6月份会有怎么的走势呢?国内库存去化的进度会怎么样?欢迎评论区留言讨论。