周度市场研究报告 · 5月26日—5月31日

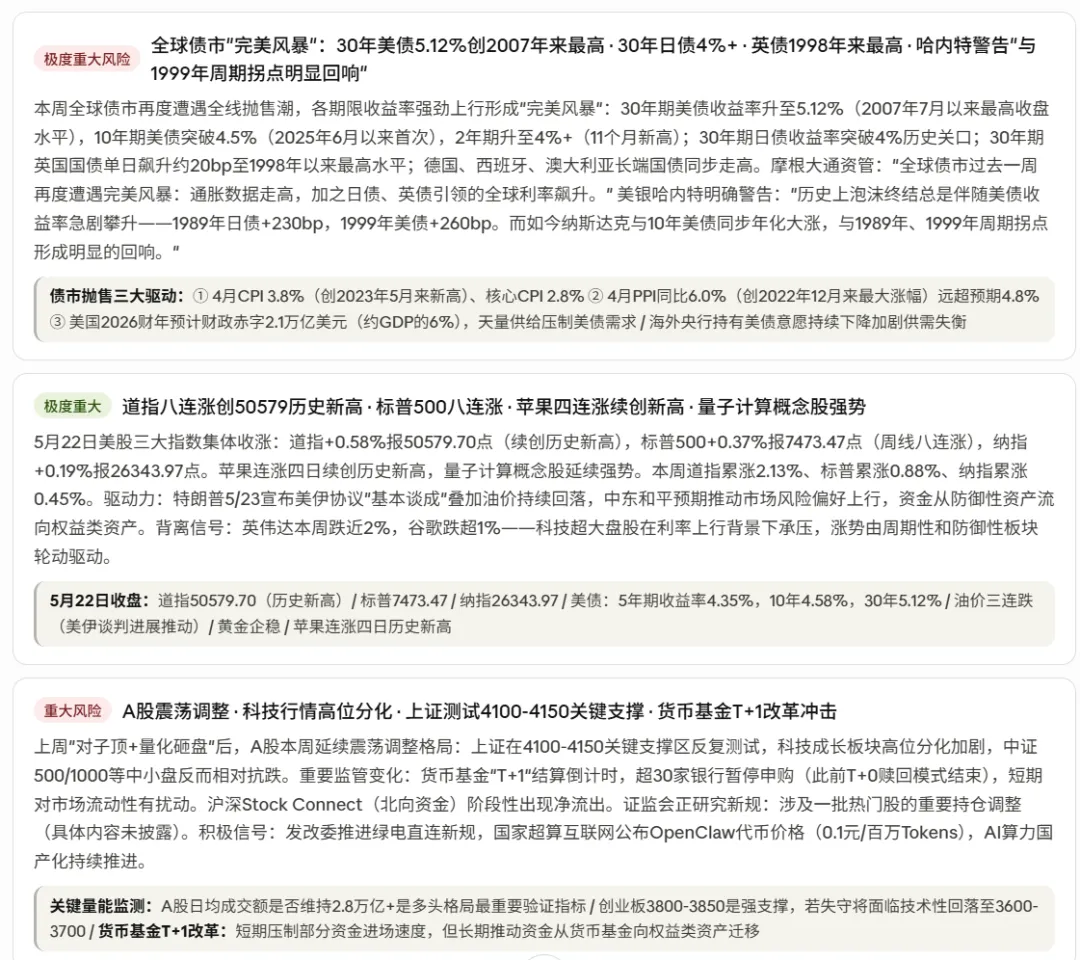

关于”债股背离”的历史终结规律:历史反复印证,许多泡沫的终结总是伴随美债收益率急剧攀升——比如1989年日债收益率上升230个基点,1999年美债收益率跳涨260个基点。而如今,纳斯达克指数与10年期美债收益率同步年化大涨,与1989年、1999年的周期拐点形成”明显的回响”。这个比较需要精准量化:1999年4月至2000年3月,10年美债从4.9%升至6.8%,涨幅190bp,同期纳指从2500涨至5000翻倍。然后崩盘。当前30年美债从2025年底约4.3%升至5.12%,涨幅约82bp,同期纳指从约21000涨至26500,涨幅约26%——按历史规律,这个背离尚未到达1999年的极端程度,但方向完全一致。如果美伊协议落地导致油价跌至$70-80,CPI从3.8%快速回落,这个背离将被”油价化解通胀”的叙事打断,牛市得以延续。如果油价维持高位,债市背离将继续积累直到触发系统性调整。这是下半年最重要的宏观分叉。

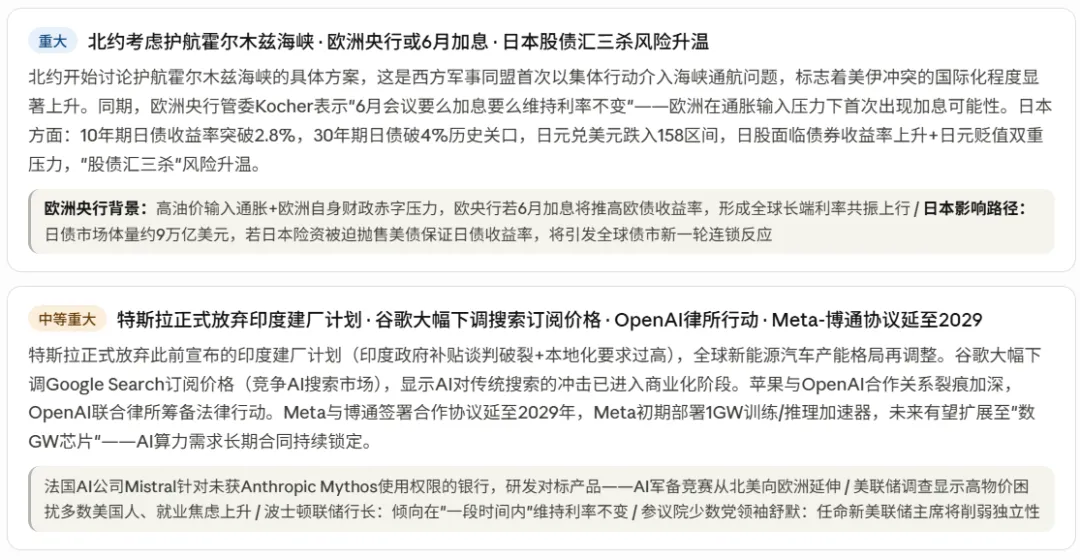

关于美伊协议”核问题留待后续”的战略意义:媒体称协议或延长停火60天,并逐步解除霍尔木兹海峡限制与海上封锁;至于伊朗核问题则留待未来再谈。这个结构设计实际上是特朗普的”胜利框架”——通过将核问题分离出去,他可以宣布”结束了战争”(政治需要),同时保留未来重启制裁/军事行动的完整借口(外交谈判破裂时随时可以重启)。对市场的操作意义:能源/航空/航运的”和平红利”交易应该做,但必须设置明确止损——60天后(7月底)若核谈判无实质进展,特朗普在中期选举压力下有极强动机在7月底至8月的政治窗口再次宣布”强硬立场”,引发新一轮冲突预期。

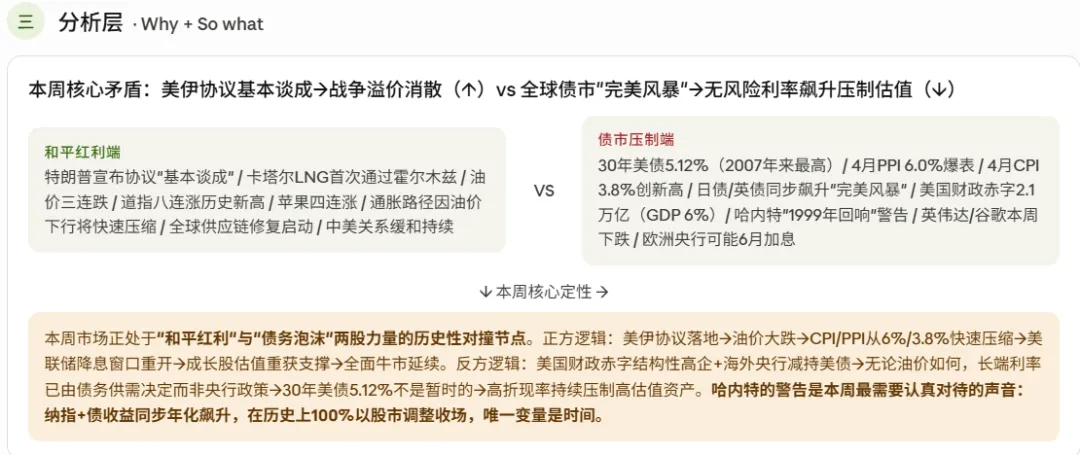

关于苹果作为”低利率敏感科技股”的独特地位:在英伟达和谷歌因30年美债5.12%而承压的同一周,苹果四连涨创历史新高。苹果连涨四日续创新高,量子计算概念股延续强势。这并非偶然——苹果的PE约29倍,而英伟达约45倍、谷歌约25倍(但谷歌高增长预期对利率更敏感)。更重要的是苹果持有约1650亿美元净现金,高利率环境中现金价值实际提升;同时6月WWDC即将发布的苹果Intelligence升级版,是确定性的产品催化剂,与英伟达”超预期已成最低门槛”的困境完全不同。在债市高利率持续的基准情景下,苹果是科技板块内部最优的配置选择,这也与伯克希尔”后巴菲特时代”首份13F大举加仓谷歌(而非英伟达)的逻辑一致——机构资金在向”现金流充裕+AI应用有望兑现”的标的迁移。