华尔街周报:市场回顾与前瞻 2026年 第22周

过去一周市场回顾

过去一周,美股在地缘政治缓和、通胀边际降温以及AI产业持续火热的共同推动下继续上行。尽管本周仅有四个交易日,但标普500和纳斯达克双双刷新历史新高,标普500连续第九周上涨,纳指在过去九周中有八周录得上涨,显示市场风险偏好仍处于极强状态。全周来看,标普500上涨1.4%,纳斯达克上涨2.4%,道琼斯工业指数上涨0.9%。从板块表现看,软件、互联网、半导体、存储芯片、航空邮轮以及铜铝等周期成长板块领涨,而能源、必需消费品、折扣零售商以及部分中概科技股表现相对落后。

本周最重要的宏观催化剂来自中东局势的进一步缓和。美国与伊朗谈判代表已就一份为期60天的停火谅解备忘录达成框架性共识,内容涉及延长停火以及逐步恢复霍尔木兹海峡航运。尽管特朗普随后表示尚未最终批准协议,伊朗方面也强调将按照自身安排决定海峡开放节奏,但市场显然更愿意交易“风险下降”的情景。受此影响,国际油价出现大幅回落,WTI原油全周下跌9.6%,从此前超过100美元的高位回落至88美元附近,布伦特原油也回落至100美元以下。油价下跌直接缓解了市场对于能源驱动型通胀的担忧,同时推动美债收益率全面下行。10年期国债收益率重新跌回4.5%下方,两年期收益率也回落至4%附近,市场对未来加息的押注明显降温。根据利率市场定价,年底前的额外加息预期已经从一周前的约25个基点下降至12个基点左右。

通胀数据也为市场提供了支撑。4月核心PCE月率低于市场预期,显示潜在通胀压力虽然仍高于美联储目标,但并未进一步恶化。收益率和油价同步回落,使市场重新获得了估值扩张空间。不过,美联储内部仍存在鹰派声音,多位官员本周表示,如果未来通胀再次抬头,不排除进一步加息的可能,因此市场对于货币政策转向仍保持谨慎。

市场另一条绝对主线依旧是AI。戴尔财报成为本周最大亮点之一,公司受益于AI服务器需求爆发,股价单日暴涨超过30%,创下近两年来最佳表现。存储芯片板块继续领涨,美光市值首次突破万亿美元,SK海力士与三星电子也持续受益于HBM高带宽存储需求增长。AI热潮还体现在独角兽融资市场。Anthropic本周完成650亿美元融资,估值升至9650亿美元,超过OpenAI,市场对生成式AI商业化前景的乐观情绪进一步升温。随着AI使用规模扩大,越来越多企业开始关注“Token成本管理”,部分公司已开始追踪和限制AI Token消耗量,显示行业正在从单纯追求增长逐步转向关注投入产出效率。

消费领域则释放出更加复杂的信号。零售企业财报整体表现喜忧参半,消费者支出虽然保持增长,但增速正在放缓。实际PCE增长趋弱,个人储蓄率降至四年来最低水平,表明居民部门正在通过减少储蓄维持消费。消费者韧性仍然存在,但裂痕已经开始显现。

未来一周市场展望

当前市场已定价“停火延续、通胀降温、美联储维持观望”的乐观情景,而任何偏离这一预期的数据或事件,都可能引发资产价格重新定价。因此,下周最大的核心矛盾在于:市场一方面押注地缘风险下降将推动通胀继续回落,另一方面又不得不面对美国核心通胀依然明显高于美联储目标、劳动力市场仍具韧性的现实。

宏观层面,本周最重要的事件是美国5月非农就业报告。市场普遍预计新增就业人数将从前值进一步放缓至11.5万至13万人左右,失业率维持在4.2%,但市场真正关注的焦点将是薪资增速。如果就业增长放缓但工资增速依然保持较高水平,那么意味着劳动力市场供需仍然偏紧,通胀压力难以快速回落,美联储维持高利率的时间可能进一步延长。目前利率市场已经将6月FOMC会议维持利率不变的概率定价至90%以上,全年不降息的概率也已超过一半。一旦非农出现“就业强劲+工资强劲”的双强组合,市场可能进一步接受“全年不降息”的定价逻辑,从而推动美债收益率和美元反弹,对成长股估值形成压力。除了非农之外,周一公布的ISM制造业指数、周二的JOLTS职位空缺数据以及周三的ADP就业数据和ISM服务业指数,也将为市场提前提供就业和经济活动的线索。

地缘政治仍是下周最重要的外部变量。美国与伊朗之间的第五轮会谈据传可能于6月5日前后举行,目前双方已就延长停火和恢复霍尔木兹海峡航运达成初步框架,但正式协议尚未签署。市场近几周的大幅上涨,很大程度上建立在冲突逐步缓和的预期之上,油价从100美元上方快速回落至90美元附近便是最直接体现。然而,当前谈判仍存在较大不确定性。特朗普尚未最终批准相关协议,而伊朗方面也坚持保留部分自主决定权。如果谈判顺利推进,原油价格有望继续回落,从而进一步缓解市场对能源通胀的担忧;但如果会谈破裂,或者霍尔木兹海峡重新出现运输中断风险,则油价可能快速反弹,重新推升通胀预期并冲击股市风险偏好。与此同时,OPEC+即将召开会议,市场预计其可能宣布每日约18.8万桶的小幅增产。若地缘风险下降与增产同时发生,油价下行压力可能进一步加大。

科技板块方面,下周将迎来今年上半年最密集的AI产业事件周期。台北国际电脑展Computex将于6月2日至5日举行,英伟达、AMD、英特尔、高通、Arm以及Marvell等全球芯片巨头齐聚一堂。市场最关注的是黄仁勋在GTC Taipei和Computex上的主题演讲。摩根士丹利预计,英伟达将全面展示以Rubin GPU和Vera CPU为核心的新一代AI工厂架构,重点强调降低单Token成本和提高AI推理效率。此外,市场对于英伟达是否正式推出Windows AI PC芯片也保持高度关注。如果相关产品落地,将意味着英伟达正式进入个人计算市场,与高通和英特尔展开正面竞争。与此同时,微软Build 2026开发者大会也将在旧金山召开,预计发布全新的代码生成模型以及面向企业开发者的AI工具,以强化GitHub Copilot在竞争中的优势。这些事件不仅影响科技股情绪,也将决定AI基础设施投资周期是否能够继续维持高速增长。

用固定利率年金预留未来几年的支出

3年期年化 5.45%,5年期年化 5.7%,7年期年化 5.5%,在波动环境中为资金提供更稳健的安排。最低开户金额10万。AM Best A-评级。

5年期指数年金,参与股市增长,保底不亏损

跟踪标普指数,一年点到点65%参与率,2年点到点90%参与率。最低开户金额2万。AM Best A+评级。

终身收入指数年金,52%开户红利

跟踪标普指数,增长期1.5倍指数增长,持有10年后可开始领取终身收入。一年点到点45%参与率,2年点到点55%参与率,5年点到点85%参与率。最低开户金额2万。AM Best A+评级。

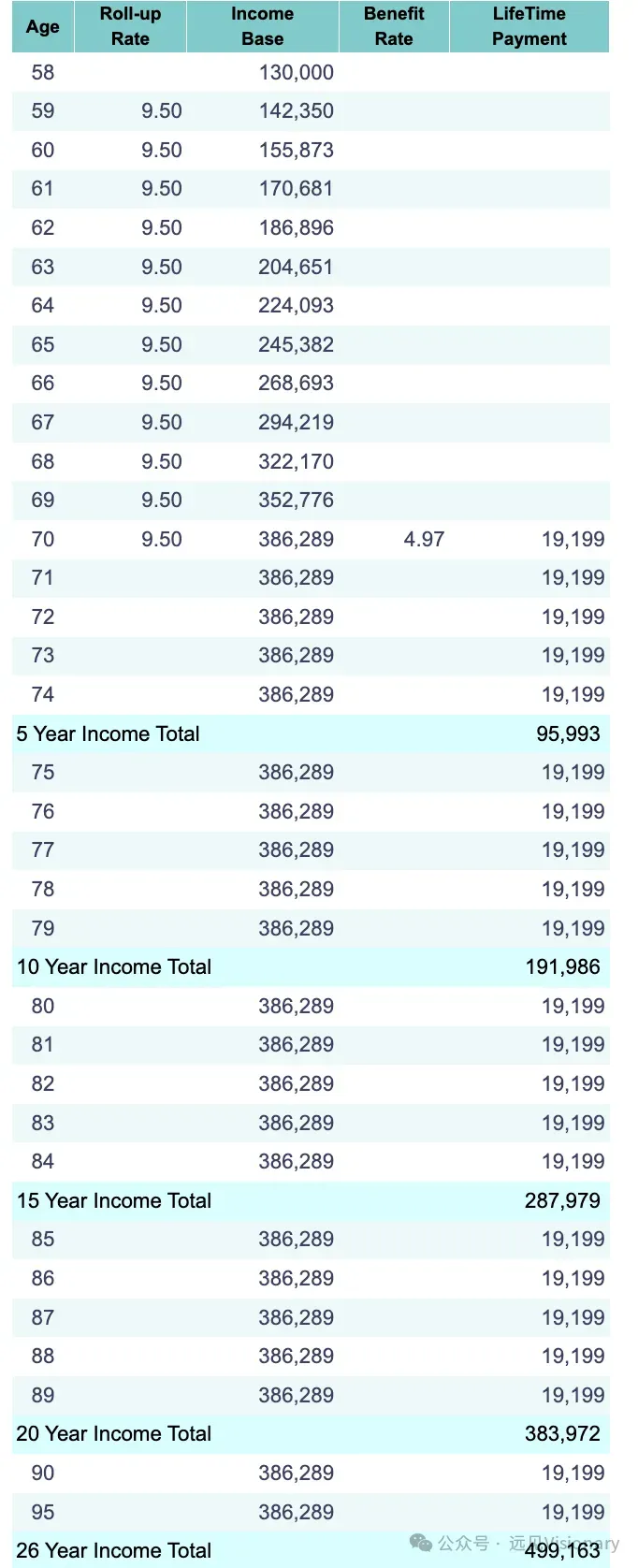

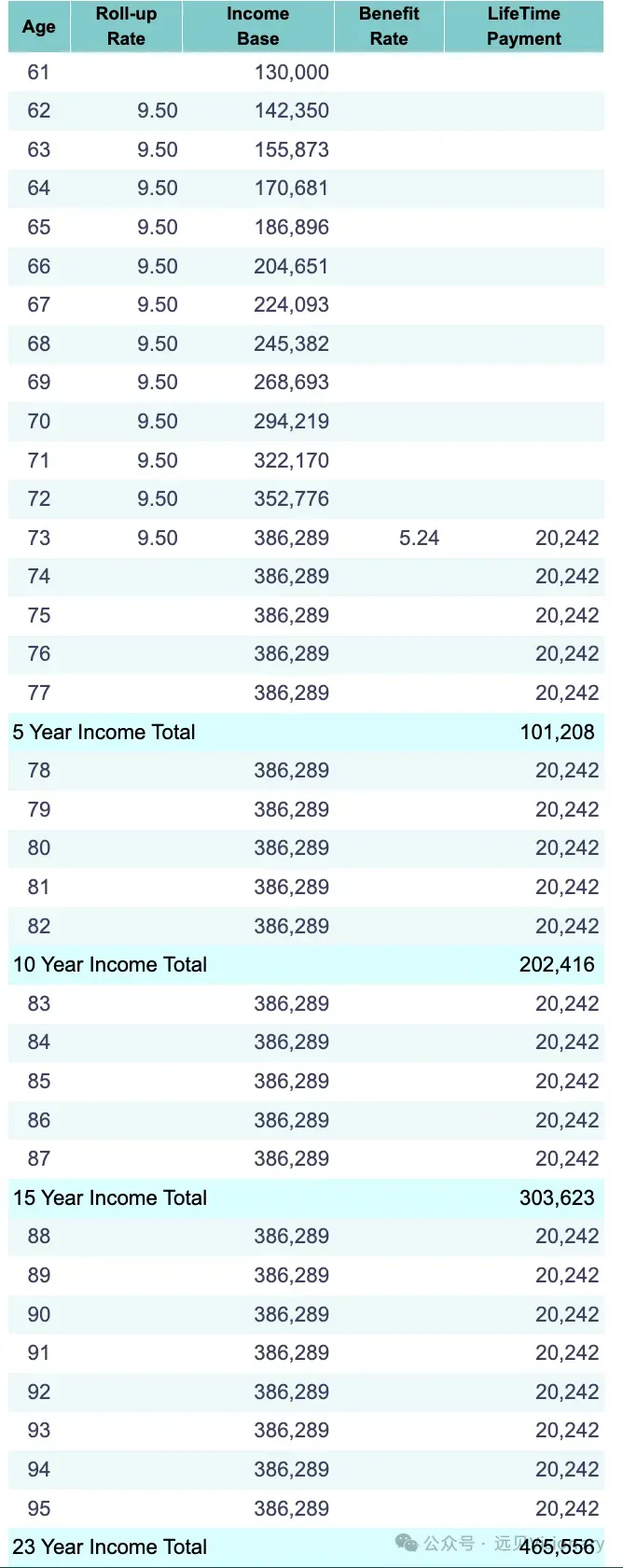

保证型终身收入年金,30%开户红利

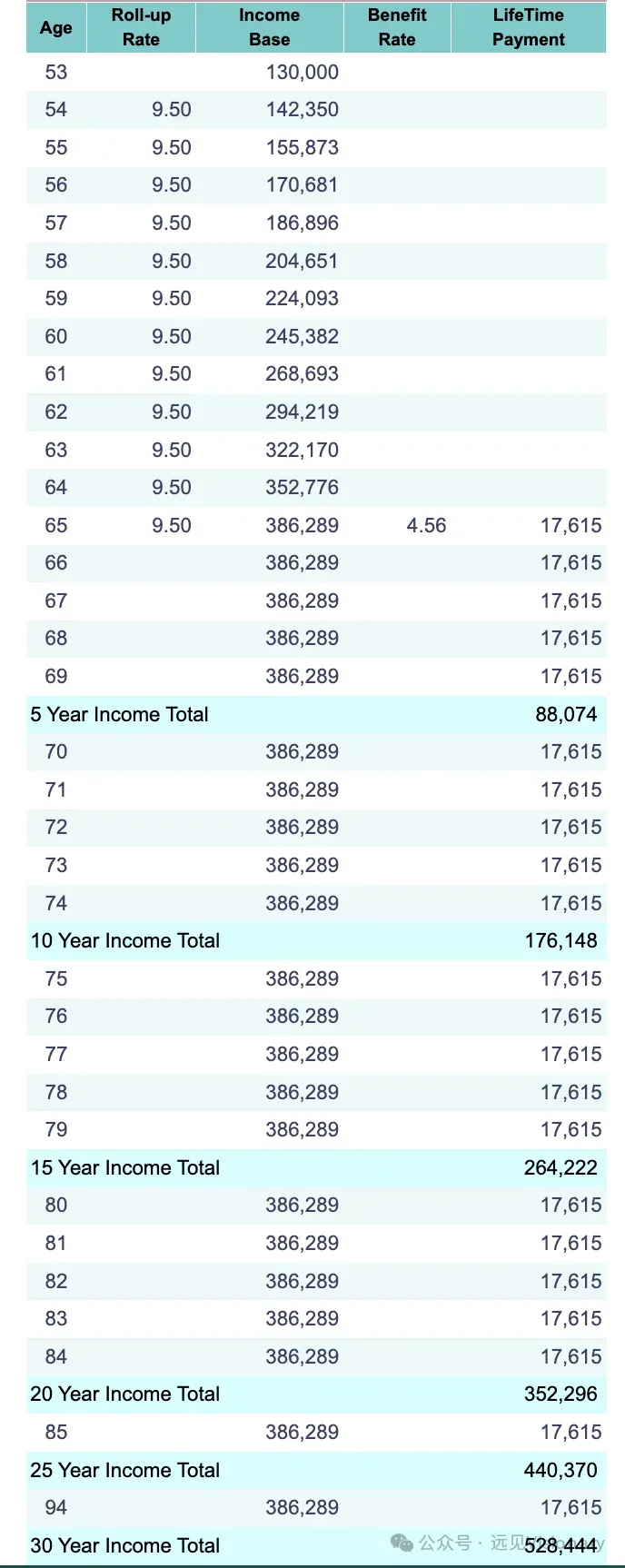

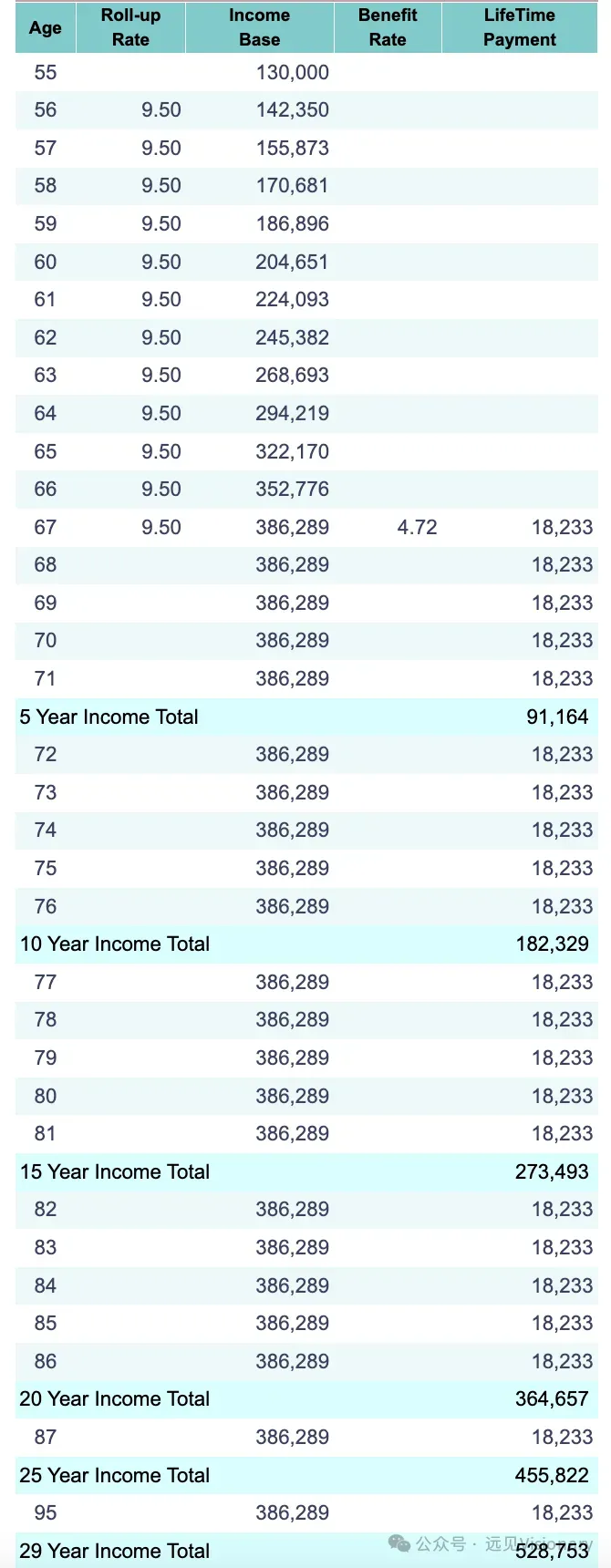

9.5% 复利增长;最长可增长 12年 ; 最低开户金额为 $25,000;AM Best A+评级。

下图所示为在不同年龄(53岁、55岁、58岁和61岁)以 $100,000 本金配置这款年金产品,12年后开始领取终身收入时的金额。

|

|

|

|

从退休现金流,到财富传承结构

Data-driven Insights for planning a financially reliable future

无论你是已经退休、正站在退休门口,还是已经开始认真思考 “什么时候可以退、退了能不能过得安心”,心里往往都会反复盘算一个问题——我的钱够花吗?

这种焦虑非常普遍。它不仅仅来自资产多少,更来自对未来的不确定:市场波动、寿命变化、税务负担,以及不断演化的支出结构。

我们可以通过数据驱动的量化分析来研判,并据此进行规划,把不确定转化为可评估、可管理的结果。通过现金流预测、蒙特卡罗模拟(Monte Carlo Simulation)计算退休财务路径的成功概率(Probability of Success),并结合 Roth Conversion 和RMD税务效率优化,从投资、税务与风险管理等维度全面评估你的财务状况,并进一步延展到财富结构与传承安排的长期合理性。打造稳健而前瞻的退休与财富传承规划方案。

根据金融规划标准委员会的调查,没有做过财务规划的人,平均在 67 岁退休;而做过规划的人,可以提前四年退休。T. Rowe Price 的研究显示:做过专业退休规划的人,对未来的信心是没有规划者的三倍。

让人安心的退休规划,不只是资产多少,而是你能不能清楚看到未来 几十 年的现金流、风险、税务和支出趋势。这正是专业分析能帮你做到的。

邮件:info@visionaryfinancialplanning.com

扫码预约免费咨询