客银研究—金融市场周评(0525-0529)

资金市场

一

资金面分析

银行间资金净投放,资金价格整体保持平稳。本周资金市场共有3045亿元7天逆回购到期,5000亿元MLF到期。为保持银行体系流动性充裕,本周央行开展7天逆回购操作投放9089亿元,开展6000亿元MLF操作,本周资金市场实现净投放7044亿元。

本周迎来月末,叠加税期走款等因素,央行大额投放逆回购资金,助力资金市场平稳运行,资金面整体表现宽松。本周DR001加权价格在1.3149%到1.3349%之间波动,本周加权价格较上周上涨1.19BP,DR007加权价格在1.3578%到1.3936%之间波动,加权价格较上周上涨1.75BP。

下周资金市场将有9089亿元逆回购到期,8000亿元买断式逆回购到期。下周的政府债净缴款量预计在301亿元,净缴款量较本周大幅回落。下周为月初,各机构融出意愿预计将有所增加,下周资金面或维持宽松态势。下周关注央行公开市场操作情况。

交易所回购价格运行平稳。本周资金面表现宽松,资金价格先涨后跌,其中隔夜回购加权价格较上周上涨5.4BP,7天回购资金加权价格较上周下跌2.1BP。本周交易所隔夜回购加权价格与银行间隔夜回购加权价格的平均价差为2.64BP,交易所7天回购加权价格与银行间7天回购加权价格的平均价差为0.83BP,各期限回购的价差空间较上周明显收窄。

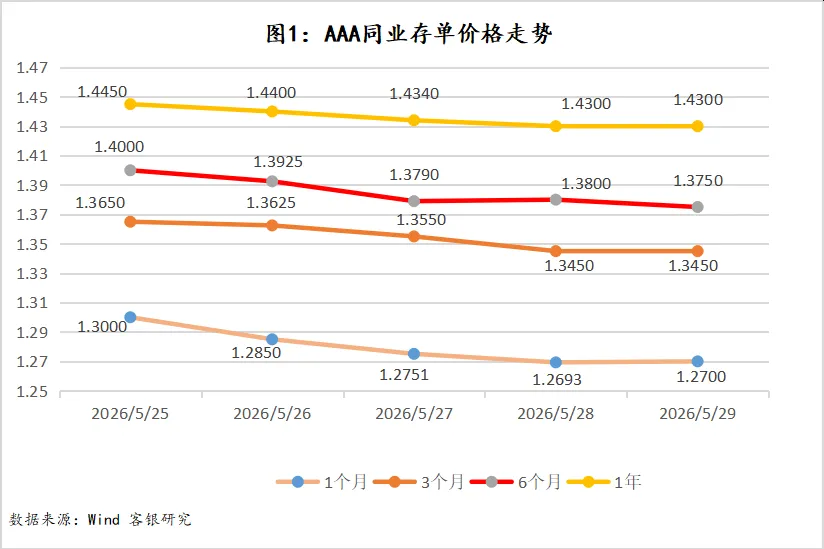

各期限同业存单价格全线下行。本周一级市场国股存单报价如下:3个月存单价格在1.34%,6个月存单价格在1.37%,1年期存单价格在1.44%。二级市场方面,1个月期限同业存单下行2.5BP至1.27%,3个月期限同业存单下行2.5BP至1.345%,6个月期限同业存单下行2.5BP至1.375%,1年期同业存单下行1.75BP至1.43%。本周同业存单一级市场发行323只,发行金额为9188.7亿元。二级市场本周成交量为17259.4亿元。

债券市场

二

利率债回顾

本周债券市场收益率全曲线下行。1年期国债收益率下行1.72BP至1.1578%,3年期国债收益率下行3.15BP至1.2705%,5年期国债收益率下行3.87BP至1.4189%,7年期国债收益率下行5.32BP至1.5581%,10年期国债收益率下行4.29BP至1.7090%,30年期国债收益率下行2.95BP至2.2050%,50年期国债收益率下行4.25BP至2.4225%。现券方面,本周10年国开260205下行5.40BP收于1.7655%,10年国债260005下行3.70BP收于1.7130%。

周一,央行公开市场开展2580亿元7天逆回购操作,资金均衡转松。央行MLF和公开市场净投放助力税期资金转松,中短债小幅下行,长端收益率窄幅震荡偏强。

周二,央行公开市场开展2490亿元7天逆回购操作,资金宽松。债市延续多头情绪,各期限收益率普遍下行,3至7年期政金债下行更为明显。

周三,央行公开市场开展1776亿元7天逆回购操作,资金宽松。资金宽松,债市延续多头情绪,各期限收益率普遍下行,5至10年期政金债债表现较强,超长端30年早盘偏弱震荡,午盘后快速补涨,收益率快速下行。

周四,央行公开市场开展1013亿元7天逆回购操作,资金宽松。债市早盘延续多头情绪,各期限加速下行,10年国债新券收益率最低触碰1.7085%,午盘后随着权益市场反弹,止盈情绪带动长端及超长端上行,曲线走陡。

周五,央行公开市场开展1230亿元7天逆回购操作,资金宽松。债市早盘延续昨日尾盘机构止盈情绪,各期限略有上行,随着期货开盘后,权益市场科技股集中调整推动国债期货快速拉升,收益率快速修复下行。

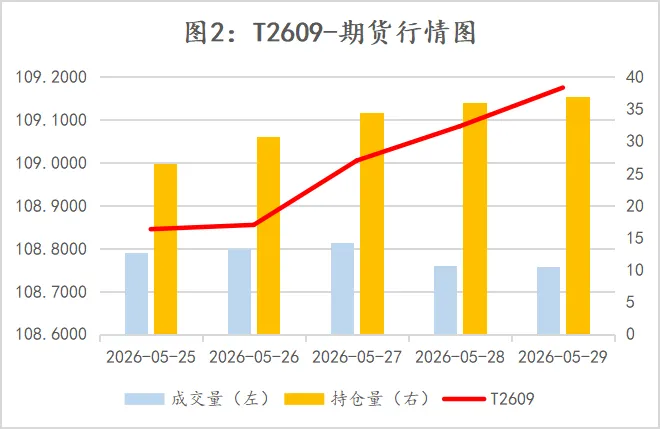

国债期货:本周各期限国债期货全面上涨,各期限主力合约完成移仓换月。本周30年期主力合约TL2609涨0.87%,报113.94,10年期主力合约T2609涨0.39%,报109.18,5年期主力合约TF2609涨0.24%,报106.42,2年期主力合约TS2609涨0.07%,报102.648。

利差分析:本周国债期限利差分化,10-1年期限利差收窄2.57BP至55.12BP,30-10年期限利差走阔1.34BP至49.60BP。

三

下周展望

本周债市情绪较强,各期限债券收益率明显下行。主要得益于信贷偏弱背景下的税期叠加月末的资金面宽松和权益市场偏弱调整,大行配置盘和交易盘均聚焦曲线中段。

展望下周,资金方面,下周公开市场到期较多,政府债发行量回落,月初资金压力可控。周日公布的5月官方制造业PMI录得50.0,处于荣枯线水平;分项看,新订单、新出口订单指数下滑较为明显,需要关注后续出口数据的持续性。整体而言,预计市场情绪大概率延续震荡偏多格局,策略上仍然以回调做多为主;但需要注意到交易盘久期偏高,需留意下周三、周五30年及20年国债一级发行情况。

票据市场

四

本周简述

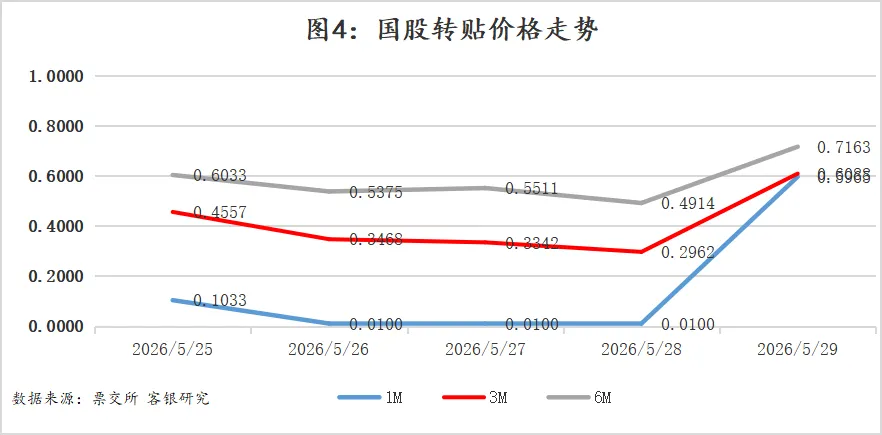

本周票据市场呈现快速走低后反弹的走势,11月双国最低下行15bp至0.45%附近,随后快速反弹回升至0.72%。

本周一级市场供给日均约2100亿,本月到期量约3.1万亿,本月累计贴现约3.68万亿,超额供应约0.58万亿;本月信贷仍偏弱,大行持续降价净买入,但随着规模补满,出现一定规模溢出的情况;资金面宽松,银行间流动性充裕,配置需求强。

五

下周展望及

操作策略

下周展望:

六月到期量约2.9万亿,到期缺口仍大,且受发票经济检查等影响,预计票证类资产供给将有所萎缩;四、五月连续窗口指导,大行收票节奏仍将前移,上半月票价将受大行压制;券商有建仓跨月需求,月末票价难以大幅走高。

预计六月票价修复性反弹,半年双国整体围绕0.7%附近震荡。

交易策略:

半年双国上行至0.8%-0.9%可买入跨月。

免责声明:本报告所载的全部内容仅作参考之用,不构成对任何人的投资建议。

客银研究院

长按识别关注我们