中国纳米晶软磁产业未来发展趋势(附市场规模预测)

非晶小徐公众号:

深耕非晶、纳米晶软磁材料赛道,拆解产业历史、技术逻辑与行业趋势,记录中国非晶纳米晶新材料的崛起之路。

前言/PREFACE

大家好,我是非晶小徐 ,当下国内纳米晶产业处于全面洗牌、去伪存真的关键阶段,行业整体呈现机遇与挑战并存的格局。更关键的是纳米晶行业依托新兴赛道实现快速扩容,同时深陷内部低价内卷、外部技术封锁、供应链受限的发展困境,形成了头部企业继续扩张,中等企业专精特新,小微企业举步维艰的市场格局。

一、纳米晶产业发展现状

经过数十年市场洗牌,行业彻底告别无序性发展,产业集中度大幅提升,规模化、集群化格局基本成型。2025年国内纳米晶带材年产量超过4万吨,相关企业从鼎盛时期的500余家缩减至200家左右,淘汰率高达50%以上,其中不缺乏投资上亿的资本。也面临黯然离场,进一步说明纳米晶产业有一定技术壁垒。

行业当前核心痛点为同质化低价内卷激烈,主流K107纳米晶带材价格一度跌破成本线,部分中小带材生产企业为了生存大量使用废料回炉,甚至存在用全废料熔炉母合金的现象。同时市场竞争逻辑迭代升级,10-12微米超薄纳米晶带材成为核心竞争赛道,行业技术准入门槛快速提升,低端同质化产能加速出清。

二、纳米晶核心发展机遇

下游新兴领域持续爆发,为产业提供稳定增量空间,行业基本面长期向好,核心机遇集中在三大赛道:

01

是前沿技术赋能增量

人工智能、A数据中心、6G通信、航空军工等领域快速发展,推动下游电子设备向高频、低损耗、高集成迭代。磁集成技术普及落地,大幅提升纳米晶软磁材料替代传统铁氧体材料的比例,新兴场景未来年复合增长率在20%以上。

02

是新能源汽车刚需扩容

新能源汽车是当前纳米晶产业最大的增长引擎,核心源于刚需扩容与技术升级的双重驱动。随着800V高压平台普及,车载滤波器、DC/DC变换器对高频低损耗磁性元件的需求暴增,纳米晶单车用量与价值持续提升。其在高频段的损耗远低于铁氧体,是新能源汽车电力电子系统的不可或缺材料。同时,国内企业车规认证加速突破,成本优势推动渗透率提升 ,新能源汽车高功率电驱技术迭代,带动滤波器核心用料升级,单车纳米晶带材用量从100克提升至500克以上,成为行业最核心的稳定增量市场。

03

新兴赛道储备长期潜力

固态变压器(SST)是纳米晶产业极具长期潜力的新兴赛道,核心源于材料与场景的深度适配。纳米晶凭借高频低损耗、高功率密度的特性,成为固态变压器中高频隔离变压器的首选材料,能支撑设备实现体积缩小50%-90%、效率突破98.5%以上,完美适配AI数据中心、智能电网、新能源超充等场景的需求。随着固态变压器从示范走向规模化商用,市场空间预计快速扩张,纳米晶作为其核心软磁材料,将迎来从0到1的增量爆发,成为继新能源汽车后的第二增长曲线。

三、纳米晶产业核心挑战

国内纳米晶产业高端化发展受阻,面临内外多重瓶颈,核心问题集中在以下四点:

01

外部壁垒严苛

全球高端专利长期被美日德企业垄断,覆盖配方、工艺全环节,国内企业出海易遭遇专利诉讼与高额授权费用。核心生产设备、关键铌铁原料及配套辅材对外依存度高,供应链受制于人。叠加欧美、日本的技术出口管制、关税壁垒与供应链限制,地缘因素进一步抬高发展门槛。同时,新能源、电力、车载等下游领域供应商认证周期长、成本高、标准严苛,头部客户准入难度极大。多重壁垒形成闭环,大幅阻碍国内企业进军国际高端市场。

02

供应链对外依存度高

我国纳米晶产业供应链对外依赖问题突出。核心原料铌铁85%依靠进口,高端高纯铁、硼、硅等材料也存在一定进口缺口。生产所需的超急冷旋淬设备、高精度铜辊、热处理炉等核心装备,高端机型基本由日德企业垄断,高端设备国产化率偏低。特种气体、高端靶材等配套辅材同样高度依赖海外。加之全球高端配方、工艺专利被海外龙头掌控,从原料、设备到核心技术形成全链条对外依存,不仅推高生产成本,也让产业发展与海外供给、技术规则深度绑定,自主可控能力亟待提升。

03

全球市场竞争激烈

纳米晶产业全球竞争激烈,源于下游新能源、光伏、数据中心等领域需求高速增长,市场规模持续扩张且附加值高,吸引大量资本入局。日德企业凭借长期技术积累,垄断核心专利与高端制备工艺,牢牢占据高端市场;中国多数企业集中于中低端环节,产能快速扩张引发价格战与内卷。叠加地缘政治导致的技术管制、贸易壁垒,以及核心原料与设备的供应链博弈,进一步加剧竞争。同时,下游高门槛认证形成强客户粘性,市场呈现“高端垄断、中低端厮杀”的激烈格局。

04

高端市场行业话语权薄弱

国外企业凭借技术积累和先发优势,主导国际纳米晶材料及器件的标准制定。国内企业在技术研发和创新能力上相对滞后,参与国际标准制定的话语权较弱,难以将自身技术优势转化为标准优势,影响在高端市场的规则制定权。

四、纳米晶产业破局发展路径

立足行业痛点,产业长效发展需摆脱低价竞争逻辑,聚焦高质量、技术化、高端化发展,核心突围路径如下:

01

转型发展模式

摒弃同质化低价内卷思维,聚焦产品品质与差异化,技术迭代提升产品附加值,走内涵式高质量发展道路,优化行业整体生态。

02

抢占技术话语权

紧跟行业技术迭代趋势,前瞻布局前沿赛道,持续加大研发投入,完善知识产权布局,主动参与行业标准制定,打破海外技术垄断与专利壁垒。

03

夯实人才根基

依托跨学科人才培育、引进与激励体系建设,补齐复合型高端人才短板,以人才驱动工艺优化、技术创新,全面提升产业核心竞争力与全球影响力。

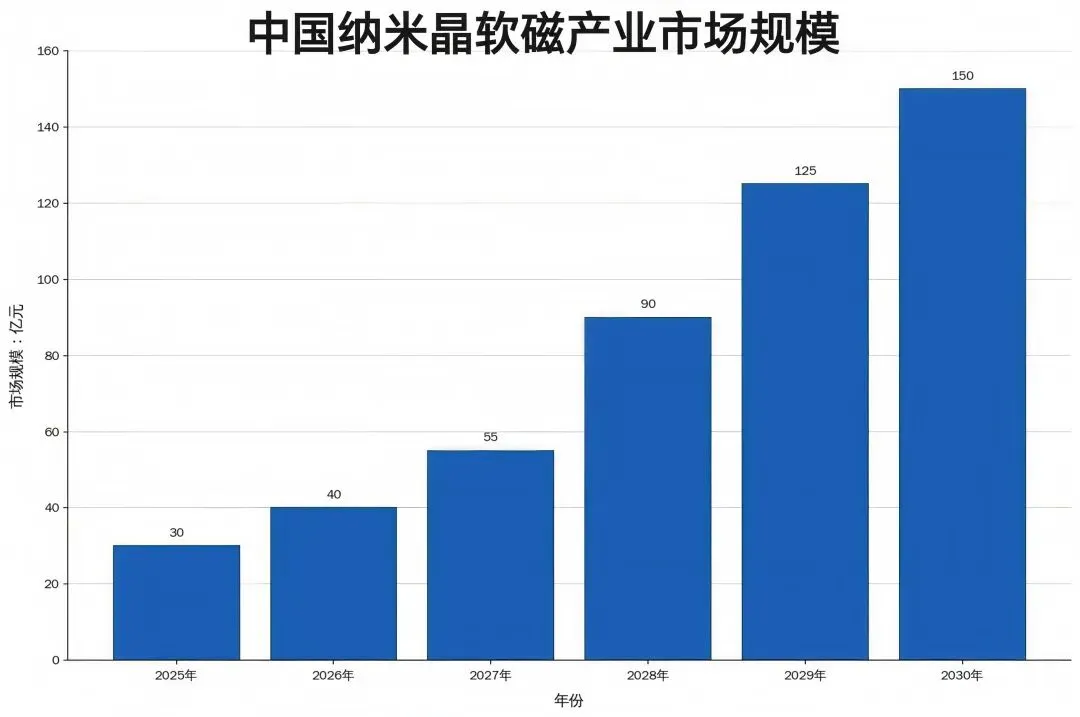

五、纳米晶产业市场规模预测

六、纳米晶产业总结

END

本文作者:非晶小徐

专注非晶/纳米晶软磁上下游产业深度解读,深耕非晶纳米晶行业一线,用通俗语言讲透硬核产业逻辑,欢迎行业上下游的朋友交流学习、共同进步!

点分享

点收藏

点点赞

点在看

更多非晶纳米晶产业链内容

【由于小徐能力和水平的有限,文章内容难免有不足或者错误之处!恳请您批评指正,请看完的各位留言,部分内容来自网络,如果有侵权请联系小徐删除,谢谢】