143页PPT:山东省电力市场情况介绍

143页PPT:山东省电力市场情况介绍

山东的电力市场,在全国范围内活成了一个”样板间”。2024年,山东全社会用电量8319亿千瓦时,排全国前三。光伏发电量821.79亿千瓦时,同比增长31%,增速惊人。全网最高用电负荷11451.5万千瓦。这些数字本身已有分量,但真正让山东值得被深入拆解的,是这个市场在过去十年里经历的三重角色叠加——最早的改革探路者、最大的新能源消纳压力测试场、以及最完整的市场机制试验田。

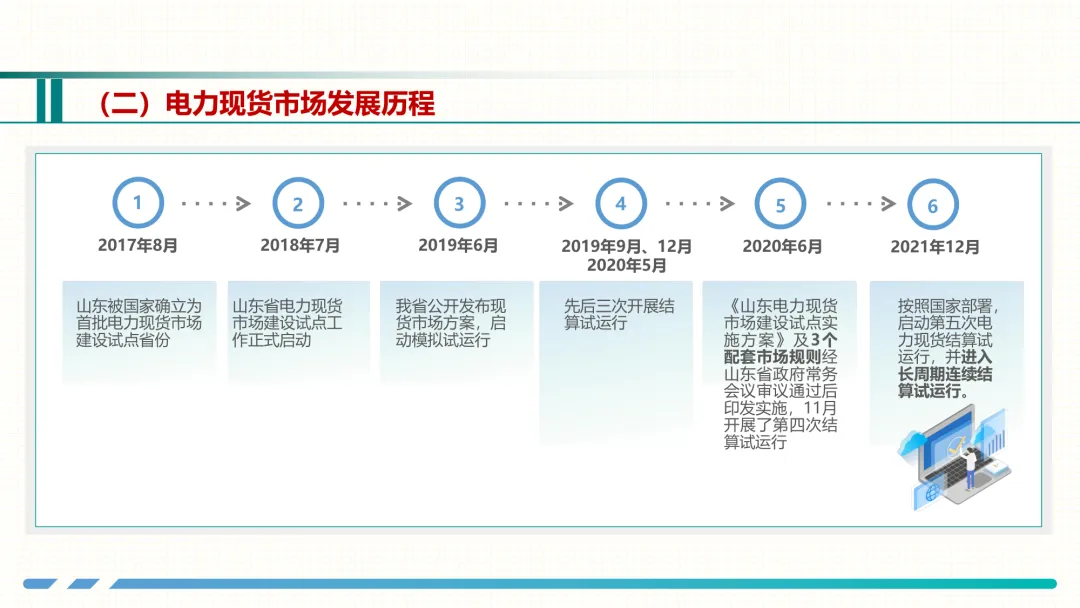

▲ 第10页,山东电力现货市场从2017年首批试点到2024年正式运行的发展历程时间线

▲ 第10页,山东电力现货市场从2017年首批试点到2024年正式运行的发展历程时间线

从全国第一个中长期交易省份到现货试点

山东是全国最早开始中长期市场交易的省份之一。2014年初就出台了《山东省电力直接交易试点方案》,比大多数省份早了至少两年。那时山东的火电已经出现过剩苗头——经济增速放缓导致电力消费增速下降,而火电建设却在逆势增长,设备利用小时数大幅下降。推动市场化交易,本质上是想用市场手段来倒逼落后产能退出。

2017年8月山东被列为全国首批电力现货市场建设试点,和广东、山西等省份同期起步。此后七年,山东的市场建设经历了三个阶段。第一阶段(2017-2019):方案设计和模拟运行。2019年6月公开发布现货市场方案并启动模拟试运行。第二阶段(2021-2023):不间断结算试运行。2021年12月进入这一阶段后,2022年3月中长期交易机制做了重大调整——引入分时段集中竞价。到2023年2月又进一步优化,推动中长期合约从传统的电量合同向带曲线的电力合同转型。第三阶段(2024至今):正式运行。

山东的经验说明一件事:电力市场改革不是线性推进的,而是反复调试、边跑边改的过程。每个机制调整背后,都是对上一阶段问题的回应。

山东模式的核心架构:全电量竞价

山东现货市场采用”集中式”市场模式,架构是”电能量市场+辅助服务市场”。现货电能量市场包括日前市场、日内机组组合调整和实时市场三层。辅助服务市场目前主要做调频。

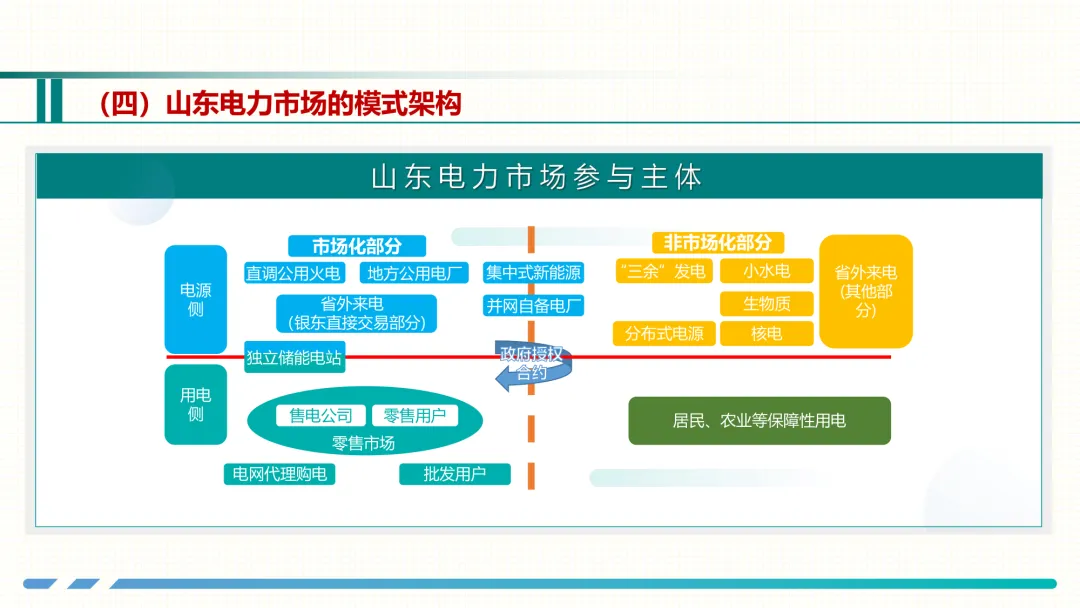

▲ 第14页,山东电力市场架构——市场化部分与非市场化部分的电源侧和用电侧对应关系

▲ 第14页,山东电力市场架构——市场化部分与非市场化部分的电源侧和用电侧对应关系

这个架构的关键特征是全电量申报、集中优化出清。发电侧报量报价,用电侧报量不报价。日前市场先做负荷预测叠加用户申报,然后由SCUC/SCED做集中优化,产出机组组合和分时电价。实时市场每15分钟滚动出清一次。

这里有一个重要的设计差异:山东的日前市场分两次出清。第一次出清用于市场交易结算,采用调度机构预测的非市场用户负荷叠加市场用户申报负荷。第二次出清则是可靠性机组组合校验,采用调度机构预测的全网用电负荷。这种”双出清”设计是为了在市场化结算和系统安全运行之间取得平衡。

出清的边界条件包括:省外来电、集中式新能源发电(非市场化部分)、必开机组指定出力、供热机组最小技术出力等。SCUC约束覆盖系统负荷平衡、正负备用容量、旋转备用、机组出力上下限、爬坡速率、最小连续开停时间、启停次数限制。SCED在此基础上增加支路潮流约束、断面潮流约束和新能源电站出力约束。

发电企业以日前封存的报价用于实时市场出清,用户侧无需申报。实时市场中,调度机构基于最新的电网运行状态与超短期负荷预测,综合考虑发电机组约束和电网安全约束,滚动出清未来2小时的机组出力计划和实时节点电价。

新能源占比高带来的市场冲击

山东的光伏装机全国领先,带来的直接后果是”鸭子曲线”。午间光伏大发时,净负荷急剧下降,现货出清价频频跌到地板,甚至出现负电价。山东的风电则在晚高峰出力,实现了天然的套利空间。

清洁能源边际成本极低,导致传统火电的报价模式受到严重冲击。光伏大发时段火电几乎无法竞价,只能依赖容量补偿和辅助服务收入来回收成本。2024年,山东在全国率先遭遇了新能源占比超过40%的日内波动冲击——午间低谷、晚间陡升的净负荷曲线,对系统的灵活调节能力提出了前所未有的要求。

▲ 第28页,2024年山东电力消费结构——第一、二、三产业及城乡居民用电分布

▲ 第28页,2024年山东电力消费结构——第一、二、三产业及城乡居民用电分布

山东给出的应对方案有三层。一是中长期市场引入分时段集中竞价,通过连续撮合交易形成精细的分时价格信号。二是辅助服务市场扩容,AGC调频、有偿调峰等品种不断完善。三是容量电价补偿机制——山东是全国首家出台容量电价补偿的省份,在全体工商业用户中试行分时容量补偿电价,有效稳定了现货市场价格,也保障了发电容量的充裕性。

到2024年底,山东电力交易平台注册生效的经营主体已达41007家,其中电力用户39427家,同比增长27.67%。市场的参与面正在快速扩大。

节点电价与阻塞逻辑

山东的现货市场结算采用节点边际电价(LMP)。LMP由系统能量价格、输电阻塞成本和网络损耗成本三部分构成。阻塞是决定地区间价差的核心变量。

举个例子。假设有一条线路从机组密集的鲁西地区向负荷集中的鲁中地区送电,容量只有100MW。鲁中负荷150MW,本地#2机组报价500元/MWh,而鲁西#1机组报价200元/MWh。线路满载后,鲁中必须调用本地高价电,负荷B的节点电价就变成了500元/MWh,而鲁西负荷A的节点电价仍然是200元/MWh。两个节点的价差,就是阻塞的代价。

▲ 第67页,电力现货市场中不同节点的电价差异分布示意图——从发电节点到负荷节点的价格传导

▲ 第67页,电力现货市场中不同节点的电价差异分布示意图——从发电节点到负荷节点的价格传导

阻塞盈余的再分配是一个敏感话题。调度机构通过线路潮流约束把阻塞产生的超额利润回收,再通过一定方式返还给市场。山东的做法是通过中长期差价合约来对冲阻塞风险,而不是把阻塞成本简单摊入输配电价。

山东还创新设计了连续撮合交易——将中长期合约缩短至2天,滚动交易D+2日的合约。这意味着市场主体可以更灵活地调整持仓,对现货价格的预判误差可以在短期内修正。这套机制2022年上线运行后,中长期市场的流动性明显改善。

市场运营的创新点

山东电力市场有几个在全国范围内都算开创性的做法。

容量补偿机制先行一步。山东在全体工商业用户中试行分时容量补偿电价,引导用户根据系统峰谷时段调整用电行为。这种”容量补偿+分时信号”的组合,比单纯的行政手段更精细。2024年山东还进一步完善了容量补偿电价的收取方式,使得容量市场的信号更清晰。

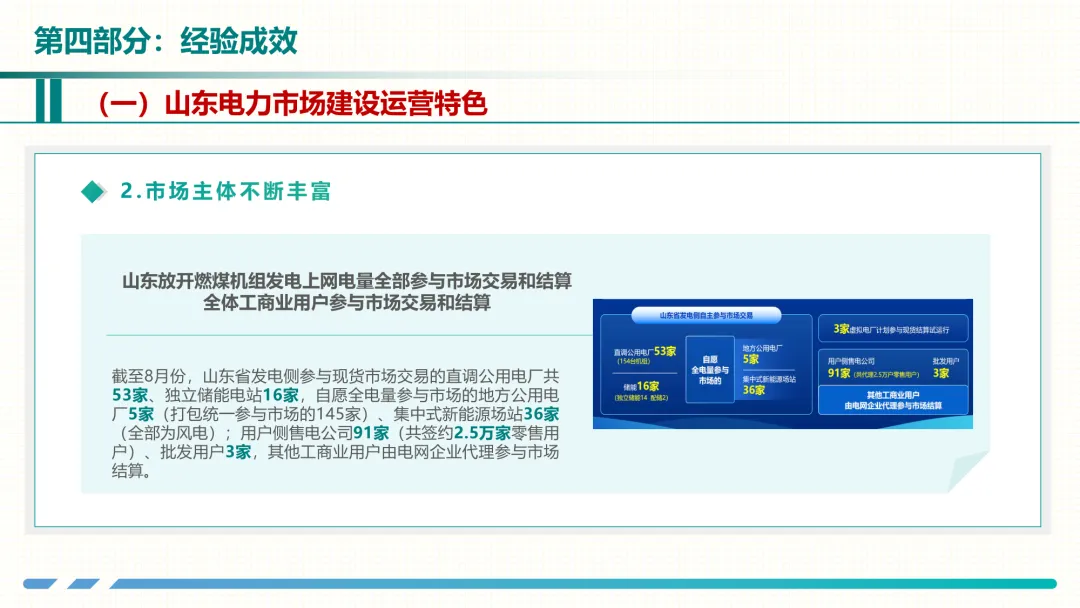

▲ 第137页,山东电力市场运营特色——燃煤机组全电量入市、全体工商业用户参与交易的市场全景

▲ 第137页,山东电力市场运营特色——燃煤机组全电量入市、全体工商业用户参与交易的市场全景

中长期交易的连续撮合模式,是全国首创。发电侧与用电侧在平台上充分博弈,形成的分时价格可以很好地反映标的日现货市场的价格趋势。相比传统的月度集中竞价,这种模式让中长期价格越来越接近现货预期,减少了套利空间,也降低了市场的整体风险。

辅助服务市场的AGC调频品种,设置了储能设施的调频贡献率0.1——储能在调频上的效率远高于火电,但在山东的规则中被保守估计。这背后反映的是:储能作为一种新型调节资源,在辅助服务市场的地位还在博弈中。山东的实践对全国有参考价值——从2017年启动辅助服务市场建设至今,有偿调峰和AGC两个品种已经运行了六年多,积累了大量的数据。

结算体系:偏差结算的三层结构

山东的市场结算采用的是”中长期差价合约+日前全电量+实时偏差”的三层结构。发电侧的电能量电费由三部分构成:日前全电量电费(按日前节点电价结算)、实时偏差电费(实际出力与日前中标量的差额按实时电价结算)、中长期差价合约电费(中长期合约价与结算参考点现货价的差额)。

发电企业以节点每15分钟的节点电价结算。售电公司和批发用户则采用”用电侧加权平均电价”——全市场用电侧每小时各节点电价的加权平均。这两种结算价格口径不同,发电侧反映空间价值,用电侧反映整体负荷水平的平均价格。

中长期合约的分解曲线分为自定义和常用两类。自定义由经营主体自主提出,常用则基于上一年系统电力电量历史数据生成。月度净合约量有约束——不能超过标的月实际可发电量的某个比例,防止过度投机。

截至2024年底,山东已从省外购入电量1537.46亿千瓦时,其中华北电网487.47亿千瓦时,西北电网662.34亿千瓦时,跨区跨省交易组织88批次,达成交易电量1595亿千瓦时。省间交易对山东市场的影响不能忽视——省外来电作为边界条件直接参与日前出清,当外送通道可用容量变化时,省内机组的出力计划和节点电价都会受到传导。

山东的中长期交易还有一个细节值得注意:连续撮合交易的出清机制是价格优先。当买方申报价格大于等于卖方申报价格时立即成交。交易过程中,发电侧与用电侧充分博弈,形成的分时价格可以很好地反映标的日现货市场的价格趋势。2022年上线至今,这套机制已经成为山东中长期市场的核心交易方式。

对于想在山东电力市场做交易的企业来说,理解节点电价的形成逻辑、掌握新能源出力对现货价格的冲击模式、熟悉中长期连续撮合和分时竞价的出清规则,这三件事比任何交易策略都更重要。山东市场的报价上下限、申报截止时间(D-2日中远期调整、D-1日8:30前完成准备、9点新能源申报、14:30前修正)、日前市场一次二次出清的时间窗口,每一个细节都可能影响最终结算。加上光伏大发带来的午间负电价常态化,交易员必须建立从小时级到15分钟级的快速反应能力。

关于山东电力现货市场的完整交易规则、容量补偿电价实施方案、以及各类经营主体的注册流程和结算细则,双碳文库上有全套原始报告和政策文件可供查阅。

来源文件:143页PPT:山东省电力市场情况介绍.pdf

知识拓展

点击标题查看相关文章