吃瓜:君实生物掀桌子后,创新药的“营销底裤”被扒光了

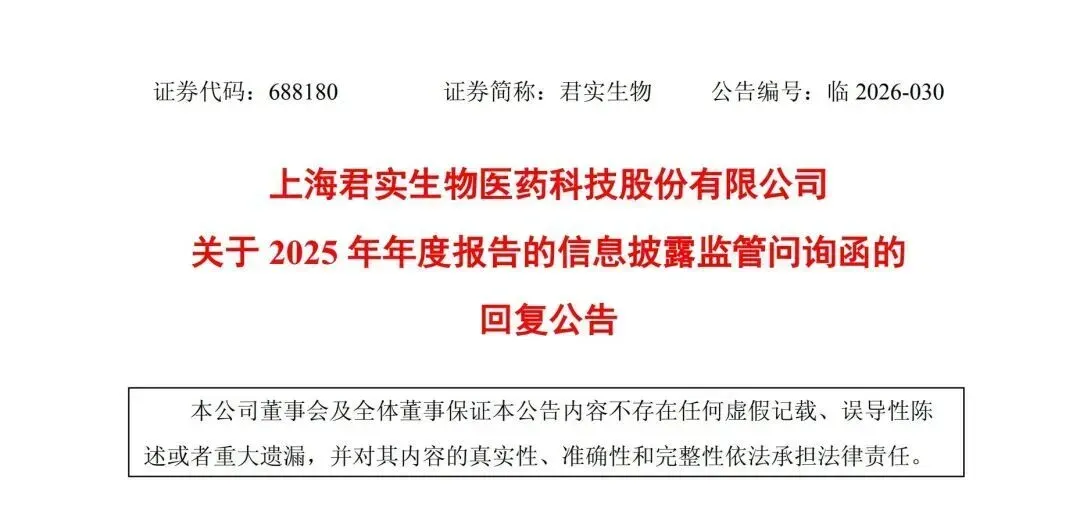

事情是这样的——君实生物被上交所问询了,问的是“你销售费用为啥这么高”。

按常理,被监管盯上销售费用,企业一般都会哭穷、讲苦衷、表决心:“我们一定整改,加强合规管理。”

结果君实不按套路出牌。它直接甩出一张表格,上面清清楚楚列着几家同行“兄弟”的销售费用率:

这不是“自爆”,这是把整个创新药行业的“底裤”当众扒了下来。

所谓创新药,这些年最“创新”的地方,不是靶点、不是分子结构,而是怎么把一场普通的科室会包装成国际学术盛宴,怎么把一笔推广费拆成几十个名目“洗”出来。

40%、50%、甚至70%的营收都砸在销售费用里——学术会议、专家讲课、临床观察、真实世界研究……名头越来越花哨,费用越来越高,而真正落到患者手里的疗效突破,却越来越稀罕。

这不是一家企业的问题,是整个行业的集体内卷:你不搞“学术推广”,别人搞,你的品种就没声音;你搞得太老实,业绩就上不去。到最后,大家拼的不是谁药更好,而是谁更敢花、更会花。

以前监管盯着仿制药的“带金销售”,创新药觉得自己是“白衣天使”,搞搞学术天经地义。

现在君实这波操作,等于主动把证据链递到了监管部门桌上。

短期:所有销售费用率偏高的创新药企,都会被拉出来“过堂”。你的每一场学术会议,签到表、议程、现场照片、支付凭证、讲课费合理性……全都要经得起放大镜。

长期:行业将从“营销驱动”硬着陆转向“研发驱动”。那些靠高定价、高费用、低价值生存的伪创新品种,将第一个被淘汰。

对于在座的各位——无论你是厂家老板、代理商大佬,还是一线代表——这都不是看热闹的时候,因为火很快就会烧到自己身上。

过去你靠“费用空间”打开市场,以后这条路必然越走越窄。真正的出路只有一条:砍掉虚胖的营销费用,把钱砸在真正的研发上。一个产品如果没有临床硬实力,给再多的推广费也撑不起来。

选品逻辑要彻底变了。以前看“谁空间大、谁会议多”,以后要看“谁的产品有真实临床优势、谁能进医保、谁愿意做合规的学术支持”。高费用的品种不再是香饽饽,高价值的品种才是长期饭票。

这可能是最痛的一刀。带金销售的空间正在归零,你以前“搞关系”的本事会越来越不值钱。未来的代表,必须转型为“技术型”——能讲清楚临床数据、指南推荐、不良反应管理、患者筛选。谁先学透产品,谁就能活下来。

有人骂君实“不厚道”,自己挨了打,还要拉全行业垫背。

但换个角度想,如果没有君实这波“掀桌子”,可能很多人还沉浸在“创新药=高投入高回报”的旧梦里,醒不过来。

各位同行,瓜吃完了,该干活了。从明天起,认真审视你手里的品种、你的推广方式、你的能力模型——因为合规和研发驱动的时代,真的来了。