漢洋海运一周市场观察|五月收官:运价继续创下新高

5月的最后一个交易周,干散货市场再次交出亮眼成绩单。

但与过去不同的是,当前市场最值得关注的,已经不是运价涨了多少,而是推动运价上涨的逻辑正在发生变化。

01.Cape创下近五年来最佳五月

2020年代建造的节能型Cape平均收益已经超过5w美元/天,而全市场加权平均收益将要达到4.5w美元/天,创下2021年10月以来最高水平。

更重要的是,整个5月份Cape平均收益接近4万美元/天,成为自2010年以来表现最强劲的五月份。

从航线来看:Tubarao—青岛矿石航线上涨至37.7美元/吨;

澳大利亚Dampier—青岛矿石航线达到16.4美元/吨。

同时,不容忽视的一点是:几内亚铝土矿出口持续强劲,正在改变传统Cape市场的季节性规律。

02.Panamax:粮食与煤炭双轮驱动

与Cape相比,Panamax虽然涨幅相对温和,但市场基础更加扎实。

本周Kamsarmax平均收益升至2.2w美元/天,较上周上涨8%。

第一是澳洲煤炭。澳洲至印度航线突破30,000美元/天。

第二是粮食贸易。美国湾至中国粮食航线收益达到2.75w美元/天,巴西至中国航线接近1.9w美元/天。

这说明市场已经不再单纯依赖能源运输,粮食贸易正在逐步接过接力棒。

对于Panamax船东而言,这种多元化货源结构意味着市场稳定性正在提高。

03.中国需求没有爆发,但市场仍在上涨

这是当前市场最有意思的现象,很多人习惯把运价上涨与中国需求直接挂钩,但现实却并非如此。

中国5月份原油进口量进一步下降至约670万桶/日,较2025年平均水平低37%,创八年来新低,与此同时,中国铁矿石价格维持在105美元附近,并没有出现明显突破。

中国需求没有全面爆发,运价理应承压,然而事实恰恰相反。

当今的市场上涨越来越依赖全球资源流向变化,而不仅仅依赖单一国家需求。

印度煤炭进口增长;南美粮食出口活跃;几内亚铝土矿持续扩张;全球能源安全需求上升。

04.全球市场最大变量

霍尔木兹海峡过去一周平均每日通航量仅7艘,较正常水平下降95%以上。过去七天仅有3艘满载VLCC离开海湾地区,而正常情况下每周约有105百万桶原油通过该海峡运输。

虽然美伊双方仍在讨论延长停火协议,并研究恢复自由通航方案,但市场显然尚未完全恢复信心。

对于航运而言,这意味着:供应链效率下降;绕航风险增加;保险成本提升;运输周期拉长。

05.集装箱市场比散货更疯狂

如果说散货市场已经够热,那么集装箱市场更值得关注。

市场信息显示:货主正在提前出货,试图在夏季可能出现的中东局势升级前完成运输安排。

市场正在为未来的不确定性提前买单,而这种现象并不仅仅存在于集装箱市场,散货市场同样受益于供应链风险溢价。

06.运价上涨的背后,是资源重新配置

铁矿石来自巴西和澳洲;铝土矿来自几内亚;煤炭来自印尼、澳洲和南非;粮食来自美国和南美。

结语

未来几个月,霍尔木兹海峡局势、印度能源需求、南美粮食出口以及几内亚铝土矿贸易,都可能成为影响市场的新变量。

但真正需要观察的,已经不是指数本身,而是资源正在流向哪里。

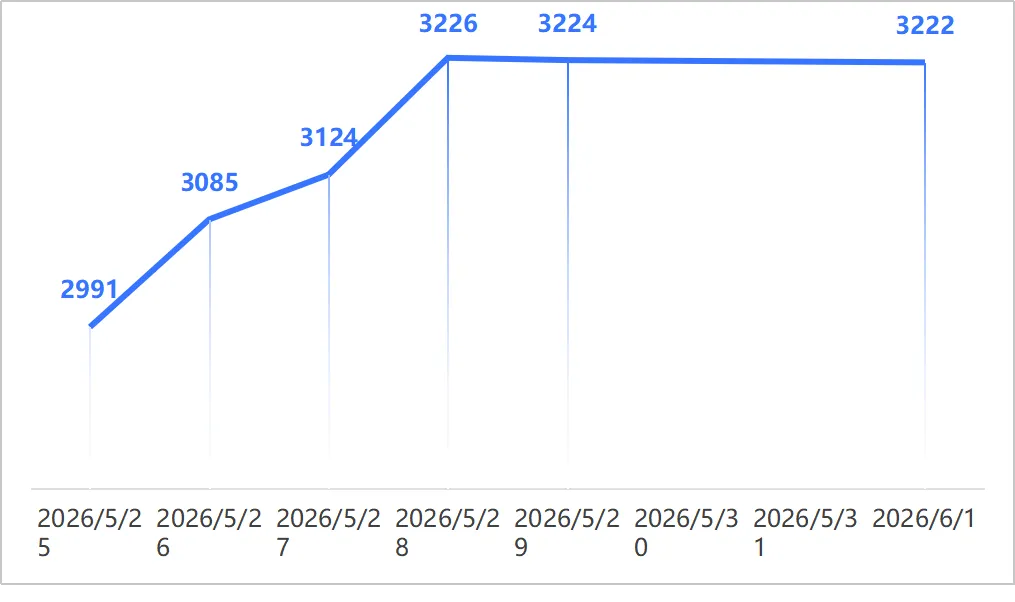

|航运指数:

|航运指数近期趋势图:

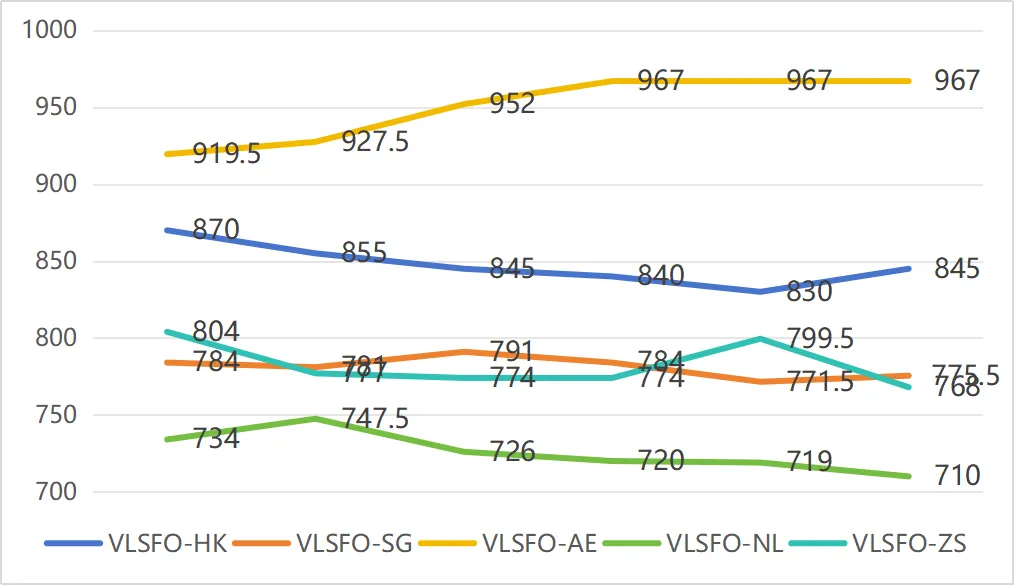

|油价近期趋势图:

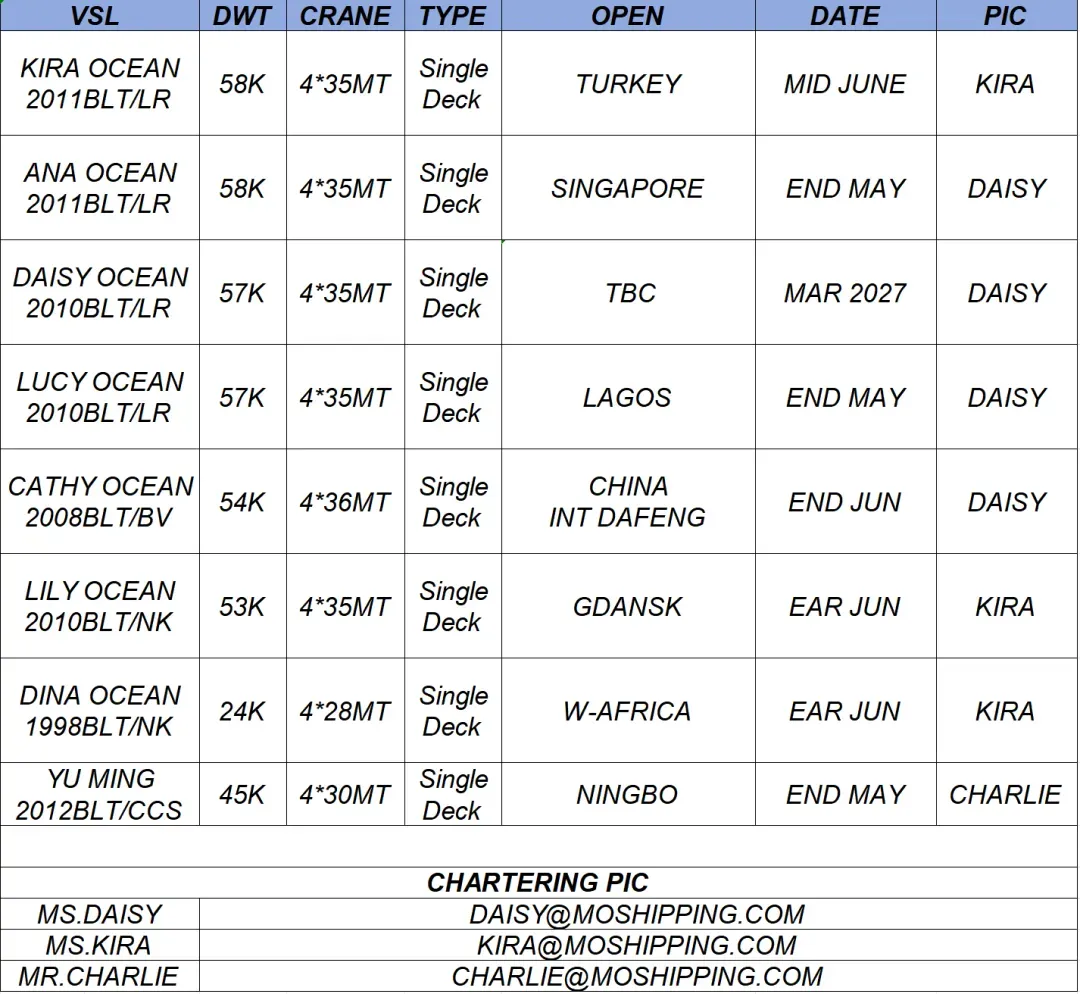

附|公司船队与联系人

免责声明:本文仅代表小编个人观点,与漢洋海运无关。其原创性以及文中陈述文字和内容未经漢洋海运证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性漢洋海运不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。