千万亿市场!黄仁勋在台北 GTC 2026 演讲的投资核心主线深度洞察!

黄仁勋台北GTC 2026深度解读:Agentic AI迈入盈利闭环,万亿AI工厂产业链全面启航

一句话概括本文核心:黄仁勋在台北GTC 2026宣告,Agentic AI产业正式进入闭环盈利阶段,英伟达的全栈AI工厂方案正在将全球算力投资重塑为一个千万亿级的存量替代市场——而这一切的物理基础,押在了以台积电为首的150家台湾厂商的工厂流水线上。

“Agentic AI(智能体 AI)时代已经到来,算力即收入,英伟达要提供从云端、PC 到机器人、AI 工厂的全栈基础设施。”

6月1日下午,台北流行音乐中心。黄仁勋穿着一件熟悉的黑色皮衣走上舞台,身后是一块巨大的荧幕。台下坐着一万多名听众,其中有广达的林百里、台积电的米玉杰、联发科的蔡力行、和硕的童子贤——台湾电子代工业的半壁江山。

和以往每次GTC一样,黄仁勋先感谢供应链,再用一组数据定调,然后抛出一连串产品。

但这一次,整场演讲听下来,你感受到的不是产品发布的喧嚣,而是一种更安静、更确定的东西——英伟达正在从一家“芯片公司”蜕变为“AI基础设施公司”,而Agentic AI,这个听起来有点抽象的概念,正在变成印钞机。

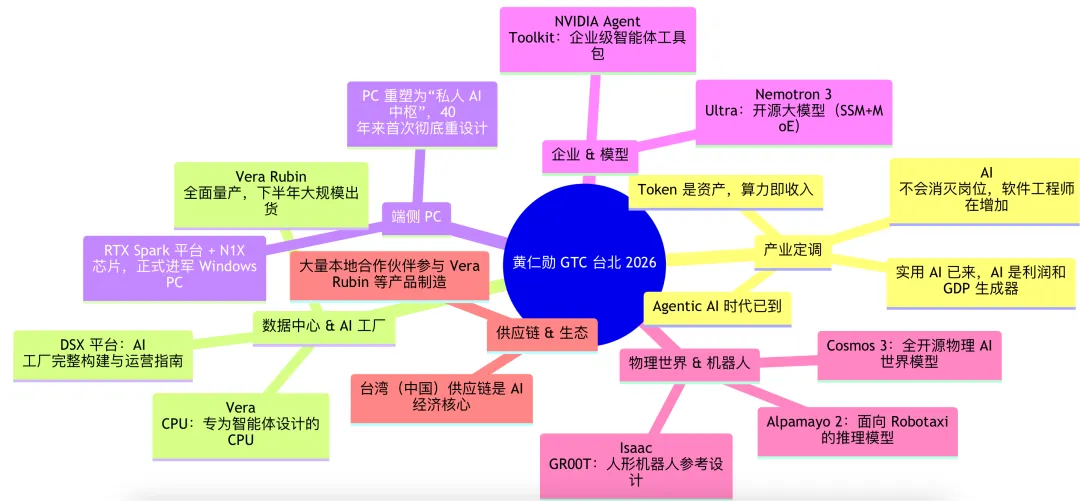

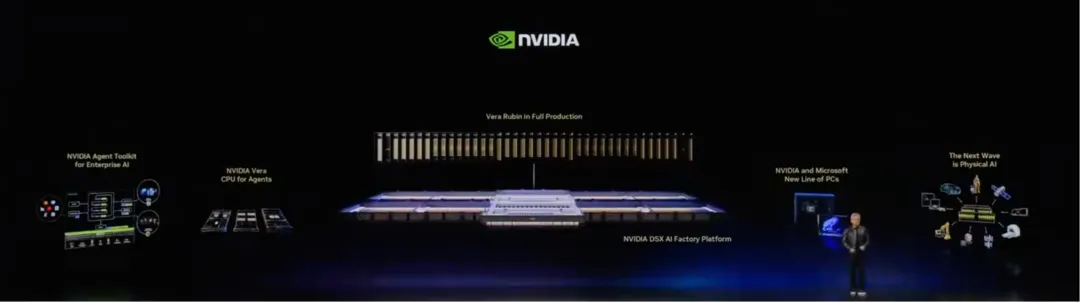

下面用一张结构图先把整场演讲的要点串起来

黄仁勋的开场不聊芯片,而是从劳动力市场开始。他展示了一组GitHub代码提交量数据:2023年3亿次,2024年约4亿次,2025年约5亿次,而2026年仅前几个月就飙到了14亿次。

他说了一句很直接的话:“人们谈论AI减少了工作岗位,这完全是胡说八道。软件工程师的数量正在增加。”但背后的经济逻辑不是“多了几个码农”那么简单。

他在演讲中花了不少时间重新定义AI的经济属性。

核心观点是:“AI已经不再是成本,而是直接创造收入的工具。每次推理所产生的Token,都代表着实际商业价值。”他把这个逻辑提炼成一句可以在财报PPT里直接用的标语:算力即收入(Compute is Revenue)。

这其实是一个范式级别的认知转变。在传统商业模型中,算力是一种固定成本,你买多少GPU就花多少钱。但在黄仁勋的描述中,一个AI工厂每秒钟生成的Token数量直接对应着营业收入——你每瓦电费产出的Token越多,利润率就越高。他甚至在台上补充了一句很“黄仁勋”式的金句:你买得越多,赚得越多。这台词既是调侃,也是一种商业模型的直白表达。

Agentic AI与传统大语言模型的区别何在?他在多个场合强调,大模型已经是过去式了。今天,一个用户发送一个指令,背后可能触发数十甚至上百次的推理-检索-调用-输出循环——而每个步骤都在消耗Token、创造价值。“智能体AI是一种全新的工作负载。一个提示词可以启动包含上千个步骤的流程。”他说,“AI计算已经不再是生成文本,而是执行任务。”

这不是炒概念。如果你仔细听,这个逻辑的终点指向了一个非常物理的东西——AI工厂。

黄仁勋在演讲中反复提到一个词:AI Factory。本质上,这是英伟达业务定位的一次微妙但深刻的转型。过去英伟达是一家GPU供应商,企业买芯片自己做系统;但DSX平台的推出意味着,英伟达现在提供的是一整座AI工厂的设计和运营手册。

DSX(NVIDIA Data Center eXperience)平台是2026年GTC的一大焦点,被定位为英伟达继RTX(消费显卡)和DGX(AI系统)之后的第三大产品线。它不是一个单一的软件或硬件,而是一个端到端参考设计,覆盖AI工厂从规划到运营的全生命周期:

-

DSX SIM:基于Omniverse的数字孪生,让你在花一分钱之前就在虚拟环境里把整座工厂跑一遍;

-

DSX OS:开源操作系统,负责生命周期管理、智能调度、健康和弹性运营;

-

DSX MAX LPS:一个结合45°C液冷技术的功率优化方案,能让你在同样的电力预算下多运行高达40%的GPU——黄仁勋说目前AI工厂普遍存在40%的电力浪费;

-

DSX Flex:实时读取电网信号,根据电价和负载动态调整功耗,让AI工厂成为电网的“柔性能源资产”。

用他接受采访时的一句原话解释DSX的意义:“我们不仅是在出货芯片,更是在为每一个基础设施构建者提供建造AI工厂的完整指南。”

为什么AI工厂这么重要?因为投资体量正在快速膨胀。单座1GW级别的AI工厂造价已经从两三百亿美元飙升至500到600亿美元,黄仁勋预计接下来会进一步升至800到1000亿美元。

当一座工厂要花掉接近1000亿美元——这个金额已经超过了一些中等国家的年度GDP——客户不可能自己摸索怎么造。DSX本质上是在系统性地解决这个问题,成为英伟达“硬件外唯一的规模化收入来源”。

实际上,DSX的硬件合作伙伴名单本身就是一个AI产业链的精华缩影:戴尔科技、HPE、联想、超微,以及台湾的华硕、富士康、技嘉、和硕、广达云科技、纬创和纬颖。

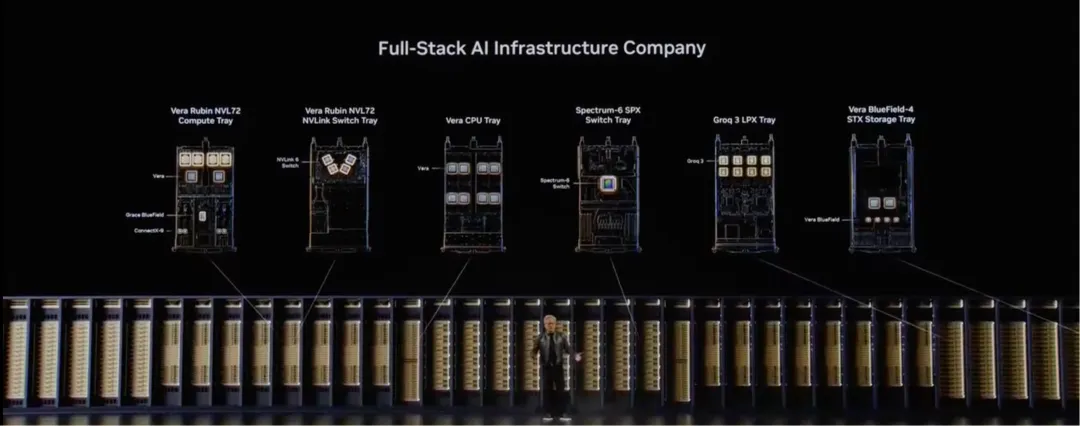

说完顶层设计,再看具体产品线。硬件方面,Vera Rubin平台是这场演讲的中心产品。

黄仁勋宣布,Vera Rubin已经进入全面量产,2026年下半年开始大规模出货。

他给的数字很有冲击力:供应链规模是上一代Grace Blackwell的两倍,单个系统包含近200万个组件,涉及全球30个国家350多家工厂,其中仅台湾一地就有超过150家合作伙伴。

Vera Rubin不是一个单一的GPU,而是MGX(Modular GPU eXtension)机架级系统的第三代产品——一个整合了自研Vera CPU、Rubin GPU、BlueField-4 DPU和Spectrum-X以太网光交换机的五机柜集群。黄仁勋说,其智能体AI吞吐量比上一代整整提升了10倍。

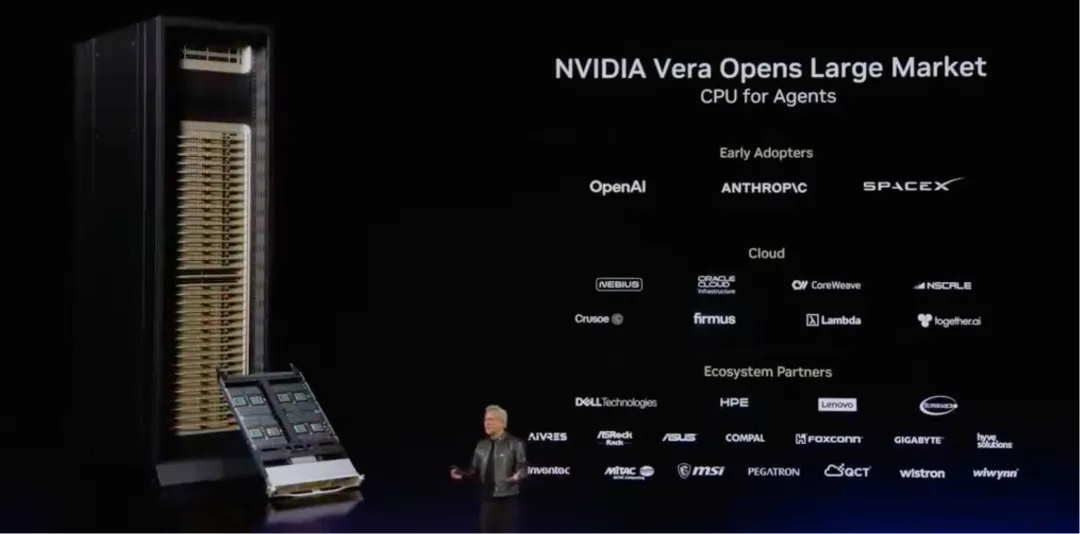

但比性能更值得深究的是Vera CPU这个产品的战略意义。Vera CPU是英伟达首款独立数据中心CPU,直接对标英特尔的Xeon和AMD的Epyc。黄仁勋直言,这是一个“规模约2000亿美元的数据中心CPU市场”。

他为何要杀入一个由x86统治了几十年的领域?因为传统CPU设计针对的是“人类指令”的使用场景——你有几秒钟甚至几十分钟的耐心等它处理。但Agentic AI很不一样,“智能体活在纳秒级世界”,成千上万个智能体同时调用数据库、查询API、运行工具,传统CPU的延迟和调度瓶颈会让GPU空转。

黄仁勋说:“Vera是首款专为没有耐心、要纳秒级响应的智能体设计的CPU。”

英伟达同时宣布,OpenAI、Anthropic和SpaceX将是Vera CPU的首批大客户。首批用户的选择本身就是一种背书:这三家公司都不是普通企业,他们要处理的Agentic工作负载规模是目前全球最大的。

除了CPU之外,HBM供应链也在同步调整。根据报道,SK海力士获得了Vera Rubin HBM约60%-70%的供应份额,三星则拿到25%-30%。

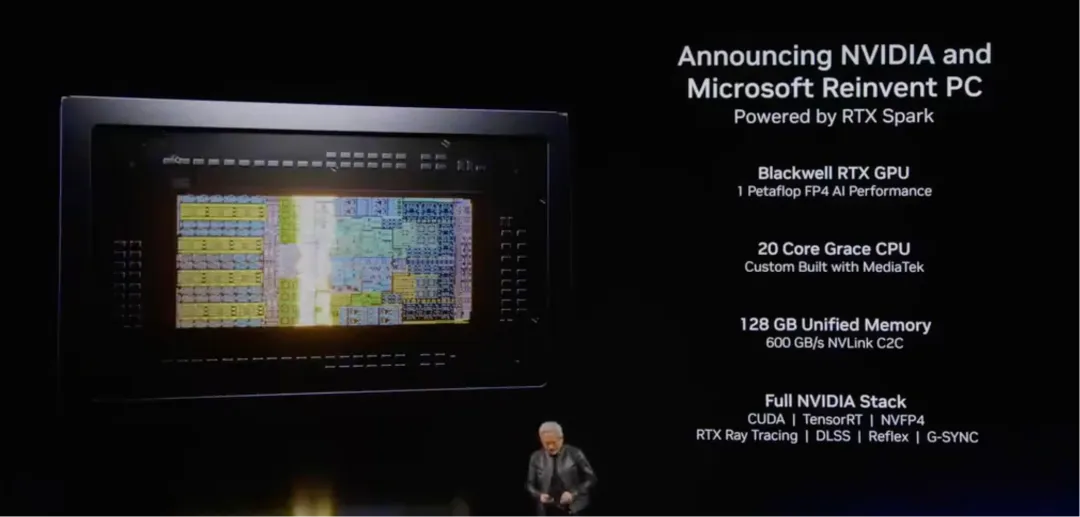

如果说Vera Rubin是面向云端AI工厂的算力引擎,那RTX Spark就是英伟达打开端侧智能体的关键布局。

这条消息应该在PC产业掀起了不小的震动——因为这是英伟达40年来第一次彻底重新设计PC的产品线,也是它第一次正式杀入Windows PC处理器的地盘。RTX Spark是与微软、联发科、台积电三方合作的成果。

其技术细节很硬核:台积电3nm制程;搭载Blackwell架构GPU(6144个CUDA核心,AI算力约1 Petaflop);集成了20核的Grace CPU;配备128GB统一内存。搭载该芯片的设备将于2026年秋季上市,戴尔、惠普、联想、宏碁、华硕、技嘉、微星、微软Surface等首批八大品牌将推出超过30款笔记本和10款台式机。

黄仁勋描述RTX Spark的方式很吸引人:“未来的PC不再是‘点开软件’的机器,而是24小时在线的私人AI中枢。在保护隐私的前提下,PC会深度整合跨应用的工作流程,随时接管用户的数字生活。”

AI PC的普及面临一个现实门槛:价格。

供应链消息显示,RTX Spark设备售价可能不低于新台币14万(约合人民币3万元以上),短期内恐难以大规模普及。这也就解释了为什么黄仁勋把RTX Spark定位为“前瞻性布局”,而非眼下的营收主力。

英伟达发布Nemotron 3 Ultra,采用SSM(State Space Model)+MoE(Mixed Expert)的复合架构,参数约5500亿,推理速度比同类开源模型快5倍、成本降30%,且完全开放权重、数据集和训练脚本。客观来看,“开源+高性能+低成本”的组合可能意味着企业级别的AI Agent有望从试点项目真正走向规模化部署。

Nemotron 3 Ultra与NVIDIA Agent Toolkit相辅相成——后者是一个开箱即用的企业级智能体套件,包含NemoClaw编排框架和OpenShell安全运行环境,提供对敏感数据屏蔽和本地化运行的支持。先行采用者名单很有代表性:Cadence、西门子、CrowdStrike等,覆盖了芯片设计、工业软件和网络安全这三个对AI需求最迫切的企业领域。

而在物理AI方向,英伟达发布了两件值得注意的新品:

一是 Cosmos 3物理AI世界模型——全球首个完全开源的“全能模型”,能够同时理解和生成文本、图像、视频、环境和动作,将物理AI训练周期从数月压缩到数天;

二是联合宇树科技发布的Isaac GR00T人形机器人参考平台,配备Jetson Thor平台,躯干31自由度、双手各25自由度,全套开发工具齐全。

这两个方向被资本市场关注是有原因的:机器人(尤其是人形机器人)和自动驾驶是继数据中心之后最明确的下一个万亿美元级算力消耗场景,英伟达提前卡位,本质上是在为后Agentic AI时代做准备。

黄仁勋在演讲中花了很长时间点明台湾供应链的角色,这个细节在整个演讲中被赋予了不寻常的分量。

Vera Rubin平台背后,台湾有超过150家供应链合作伙伴,涵盖先进封装、电源系统、热管理、PCB、机壳等各个关键环节。鸿海、广达、纬创将在今年Q3到Q4进入Vera Rubin的放量生产阶段。

黄仁勋特别点名的合作伙伴包括台积电、鸿海、广达、纬创、台达电、华硕、技嘉、和硕、云达科技、纬颖等多家台湾核心企业。

另一个维度:供应链的地理集中度已经是全球性的现实。DIGITIMES Research的数据显示,台湾服务器组装出货量占全球的比例2025年为90.3%,2026年预计仍维持在90.1%的高位。

在AI服务器需求带动下,2026年台湾服务器整体出货量预计同比增长19.2%。全球2026年AI服务器支出估计将达到4688亿美元——而英伟达每年在台湾供应链上的支出正在朝1000亿至1500亿美元的规模迈进。

黄仁勋在台上说了一句非常感性的话:“我们与台湾共同完成了这项成就,我们一起为AI时代重新定义了计算方式。”但背后的商业逻辑再清楚不过——从先进封装的CoWoS到液冷散热再到电源管理,台湾产业链在AI计算基础设施上的能力已经形成了深度的结构化竞争优势。

尽管市场关注地缘政治风险和供应链集中度,但至少到目前为止,硬件层面没有第二个地区能够在质量、产能和成本结构上提供一个完整的替代方案。

讲完了产品线和供应链,我们回到资本市场最关心的那个问题——这一系列发布对投资者意味着什么。

财务数据层面:英伟达2026财年Q1营收816亿美元,同比增长85%,数据中心业务贡献752亿美元。公司预计当前季度营收约910亿美元。Vera Rubin的量产周期是下一轮营收扩张的核心驱动力,分析师中位数目标价为303.50美元,比当前股价有约44%的上行空间。

美银在5月13日将英伟达目标价上调至320美元(原300美元),同时将对2030年AI数据中心TAM(总可寻址市场)的预测从1.4万亿美元上调至1.7万亿美元。但必须强调的是,美银的AI TAM预测包含整个数据中心硬件、软件和服务的全栈支出,并非英伟达一家公司能独占。英伟达目前市值约5.5万亿美元,年内涨幅约20%。

摩根士丹利最近的一份报告指出,英伟达预测Blackwell和Rubin系列芯片到2027年的累计销售额将达到一万亿美元,较此前约5000亿美元的预估大幅上调。

但必须指出一件很多研报没提到的事:推理算力才是未来英伟达真正的增量来源。过去两年AI芯片市场由大模型训练驱动,但现在Agentic AI意味着每个提示词背后数十上百次推理,AI产业的算力瓶颈正在从训练逐渐转向推理。推理工作负载对延迟和成本敏感度极高,这也是英伟达推出Vera CPU和DSX平台的核心动因——推理不是一个“换个芯片就行”的事情,需要全栈优化。

如果你对英伟达的投资价值有一套自己的判断,那有一个反常识的锚点值得留意:根据GuruFocus计算,英伟达的GF Value目前估算为334.95美元,而当前股价仅为211.14美元,被低估约37%。这个判断背后的关键参数是盈利能力和规模效应——英伟达第一财季的利润率表现持续超过半导体行业平均水平。

经过上面的分析,我们可以把整个产业链的投资机会汇聚成一张清晰的版图:

第一梯队:英伟达本身——核心算力供应商

逻辑最直接的受益者。Agentic AI时代带来的算力需求扩张是跨越式的,英伟达不仅是GPU供应商,还通过DSX平台、Vera CPU、RTX Spark构建从云端到终端的端到端闭环。当前约5.5万亿市值对应约2026年预期收入的不到20倍P/S,在科技龙头中并非不可接受的价格。

第二梯队:台湾半导体供应链——AI工厂的物理基石

台湾厂商在AI制造环节的角色极其重要,但不同厂商的受益弹性和持续性差异很大:

– 台积电:最特殊的地位。从Vera Rubin的3nm制程到RTX Spark的3nm,从CoWoS-R先进封装到COUPE光子学制程,台积电是英伟达所有产品线的晶圆代工和先进封装核心来源。HBM3e/HBM4存储器的需求也在拉动SK海力士和三星的占比,但台积电的地位不可替代。

– 鸿海、广达、纬创:AI服务器ODM三巨头,直接受益于Vera Rubin机架系统的量产节奏。三家2026年Q2仍保持年、季双位数增长,Q3进入Vera Rubin新旧平台转换周期,预计Q4真正放量。

– 新兴受益者:臻鼎-KY(PCB)、可成(金属机壳),首度入列Vera Rubin供应链,值得关注。台达电深耕电源管理、散热和水冷系统,是AI工厂电力方案的核心供应商。

– PC生态:联发科作为N1X芯片的联合设计方,在英伟达PC战略中的位置关键;OEM方面,宏碁、华硕、微星等品牌将推出首批RTX Spark终端。

第三梯队:模型层与应用层——百花齐放的新格局

英伟达的开源策略(Nemotron 3 Ultra完整开源)与企业Agent Toolkit的推出,可能加速企业级AI Agent的商业化进程。AI市场规模的爆发性增长预示着4个万亿级的垂直应用市场将在未来几年释放大量的软件和服务价值。Gartner预测,到2026年底,40%的企业应用将具备智能体能力。

第四梯队:物理世界AI——机器人 & 自动驾驶的远期布局

Isaac GR00T人形机器人平台与Cosmos 3世界模型的发布时间预示,具身智能将进入规模化应用元年。比亚迪、吉利、小米等车企全面采用NVIDIA DRIVE Hyperion平台。这是一条较长周期的投资主线,但潜在规模最为可观。

整场GTC台北演讲,黄仁勋用了差不多两个小时,讲了很多产品、很多数字、很多技术。但两万字的报道稿读完后,你会发现,真正的信息,其实可以用一个最朴素的比喻来总结:

AI计算的世界,正在从手工打铁的小作坊,变成大规模、标准化的福特式流水线工厂。英伟达不再是卖锤子和铁砧(GPU)的供应商,而是提供工厂整条流水线设计方案的服务商。而支撑这一切的,是分布于30多个国家的数百家工厂,以及台积电、鸿海、广达这些几十年来在台湾制造业中精耕细作的合作伙伴。

Agentic AI和AI工厂的逻辑听上去很宏大,但它传达的信息其实很具体:AI生态从一个“烧钱”的探索阶段,进入了一个能稳定产生Token收入的工业化阶段。

Token第一次有了清晰的经济价值。算力第一次明确地跟收入划了等号。AI不再是一个梦想,AI现在是一门生意。

而这,可能就是2026年6月1日台北GTC演讲,给市场带来的最深远的信号。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

产业链层级 |

核心A股标的 |

受益逻辑 |

受益阶段 |

|---|---|---|---|

|

AI PC终端 |

华勤技术(603296) |

全球智能硬件ODM龙头,具备基于高端AI芯片的服务器与PCODM能力;AIPC已实现全平台产品设计与量产落地,本次直接受益于RTX Spark终端代工需求释放 |

2026下半年-2027年 |

|

软通动力(301236) |

AI PC概念核心标的,6月1日录得20cm涨停;作为端侧智能体系统集成商,在AI PC生态布局中被市场视为受益标的之一 |

主题炒作—业绩验证期 |

|

|

龙旗科技(603341) |

AIPC业务已实现全球头部客户突破,预研布局覆盖轻薄高性能AIPC、360度翻转PC等多种形态;6月1日录得10cm涨停 |

2026年-2027年 |

|

|

亿道信息(001314) |

AIPC概念股,6月1日录得涨停;主营业务覆盖消费电子ODM,有望受益于AI PC终端放量带动上游ODM订单增长 |

主题炒作—订单跟踪期 |

|

|

雷神科技(920190) |

北交所AI PC概念核心标的,6月1日录得30%涨停,短期情绪催化明显;需关注实质订单落地进展 |

短期情绪催化 |

|

|

AI算力服务器代工 |

工业富联(601138) |

全球第一大AI服务器代工厂,独家代工GB200/GB300服务器,全球AI服务器产能占比超70%,订单已排至2026年底;2026年AI服务器营收预计约4500亿元 |

2026-2027年持续放量 |

|

浪潮信息(000977) |

DGX/HGX系统核心代工方,AI服务器收入占比已超50%;H20芯片封测订单约占40%,直接受益于英伟达AI服务器需求持续高景气 |

2026-2027年 |

|

|

高速PCB |

胜宏科技(300476) |

GPU用PCB全球第一供应商,市占率约50%;独家供应GB300 OAM模块,英伟达订单占比超70%;泰国基地投产承接30%订单 |

2026下半年-2027年 |

|

沪电股份(002463) |

AI服务器主板龙头,北美AI服务器PCB市占率超80%,订单排至2026年末;银河证券等多家机构持续推荐关注 |

2026-2027年 |

|

|

高速光模块/CPO |

中际旭创(300308) |

800G光模块主力批量交付,1.6T小批量试产,订单能见度至2026Q4;Rubin机架带动1.6T产业化加速推进 |

2026年Q4前 |

|

天孚通信(300394) |

CPO光引擎环节独家供应商,Rubin机架级系统中CPO需求催化最为明确;光通信产业链核心受益标的 |

2026下半年-2027年 |

|

|

新易盛(300502) |

GB300 CPO环节核心供应商;800G/1.6T产品线受益于AI集群光互联需求持续扩张,Rubin架构将进一步推动高速光模块需求增长 |

2026-2027年 |

|

|

算力基础设施 / 网络设备 |

中科曙光(603019) |

H800国产化适配推动者,国内算力基础设施建设龙头,直接受益于AI数据中心资本支出扩张 |

中长期持续受益 |

|

紫光股份(000938) |

网络设备与英伟达保持合作,伴随英伟达AI集群Scale-out与Scale-up网络架构扩张,网络设备需求持续增长 |

2026-2027年 |

|

|

液冷散热 |

英维克(002837) |

A股液冷海外链核心标的,覆盖CDU、快速接头、冷板等液冷全链条产品,是A股最接近海外液冷平台型企业的标的;市场预计2026年液冷收入将形成核心增量,受益于Rubin单机柜225kW功耗驱动的液冷100%渗透率趋势 |

2026下半年-2027年逐季放量 |

|

领益智造(002600) |

Rubin架构分水器环节大陆唯一供应商,同时受益于液冷板块与精密结构件双重驱动力 |

2026下半年量产起量 |

|

|

申菱环境(301018) |

国内智算中心机房级液冷总包/系统级方案商,受益于国内液冷渗透率提升与华为/互联网大客户建设加速 |

国内项目交付期 |

|

|

电源管理/HVDC |

麦格米特(002851) |

英伟达33kW电源环节唯一认证供应商,800V HVDC sidecar方案核心受益者;中金/华源证券等认为2026年或为800V HVDC元年,660kW向1.2MW迭代可期;中金维持跑赢行业评级,目标价对应39.8%上行空间 |

2026年(HVDC元年)—2027年 |

|

铂科新材(300811) |

GPU电感环节独家供应商,电源管理芯片/GPU电感用量随Rubin功耗攀升持续受益 |

持续受益,弹性随GPU出货量 |

|

|

先进封装/存储 |

长电科技(600584) |

大陆唯一H20封装认证企业;先进封装环节AI算力溢出效应的重要受益标的 |

2026-2027年 |

|

机器人/物理AI |

豪恩汽电(301488) |

与英伟达合作开发机器人大脑控制系统,涵盖Jetson Thor、Orin AGX等全系列控制域域控产品,用于工业/服务/人形机器人等多领域感知产品已量产供货 |

长期—订单逐步落地,短期尚处开发阶段 |

|

智微智能(001339) |

针对具身智能推出基于Nvidia Jetson、Intel Ultra等核心平台的大小脑控制器产品,机器人控制器领域已有客户订单落地 |

2026年下游终端放量元年 |

|

|

AI应用/软件 |

汉得信息(300170) |

大圣AI中台与英伟达AI Factory完成测试适配并形成联合解决方案,将英伟达模型能力、推理优化等转化为企业可落地的AI应用;目前处于商业样本积累阶段 |

2026年商业样本积累期,后续深化合作 |

|

高速互联/连接器 |

瑞可达(688800) |

高速连接器及组件受益于Rubin机架铜互联与光互联并行方案,在柜内互联环节存在增量需求 |

2026年Q4起量 |

|

铜互联板块 |

沃尔核材(002130) |

GTC大会明确了CPO与铜互联在Blackwell架构中将长期共存,铜互联逻辑得到修复;作为铜缆核心供应商受益于预期修复 |

预期修复阶段 |

|

神宇股份(300563) |

铜缆互联核心供应商,受益于柜内铜互联方案延续及量价齐升逻辑 |

预期修复阶段 |

全网沸腾!华为盘古Ultra MoE横空出世:7180亿参数、纯国产昇腾训练,中国AI正式打响“诺曼底登陆战”!

深度 | 千亿大模型下沉边缘:KubeEdge+昇腾如何重构AI产业版图?

字节跳动2026年700亿美元AI基建狂飙,自研芯片重塑全球算力霸权

万亿算力时代,一场无声的“交通革命”:揭秘OpenAI MRC如何让十万GPU告别拥堵

突发!英伟达Vera Rubin AI平台量产上市之深度洞察!2026

万亿空间!NVIDIA 2027财年第一季度财务报告深度解读!

跃居全球第一!2026 阿里云峰会上发布:大模型Qwen3.7-Max及真武M890 芯片之深度解读!

万亿市场!台积电三大AI平台架构之SoIC、CoWoS与COUPE光互连技术深度解读!2026

起飞!万亿规模!英特尔的三板斧:CPU、FAB、EMIB之深度解读!2026

工信部等四部门:液冷拐点”确认”,2028年存量改造倒计时 ?

千万亿规模!十大赛道对比!中美科技竞争格局之深度观察!2026

刚刚!黄仁勋预言:2030年中国AI芯片市场2000亿美元,但英伟达现在的份额是0%?

万亿市场!具身智能竞争白热化!特斯拉Optimus量产线落户上海!

突发!DeepSeek-V4.1 定档 6 月之核心技术深度前瞻!2026

突发!万亿空间!工信部联合发布:《智能体规范应用与创新发展实施意见》深度洞察!

万亿市场将至!高盛预言:AI智能体经济正在从“烧钱”转向“印钱”!