星链切片|04:跨越——如何从小众市场走向大众流行

本文以杰弗里·摩尔(Geoffrey Moore)在《跨越鸿沟》中提出的高科技营销理论为核心,结合技术成熟度生命周期,梳理星链从技术试验品进阶为全球主流宽带方案的完整历程。

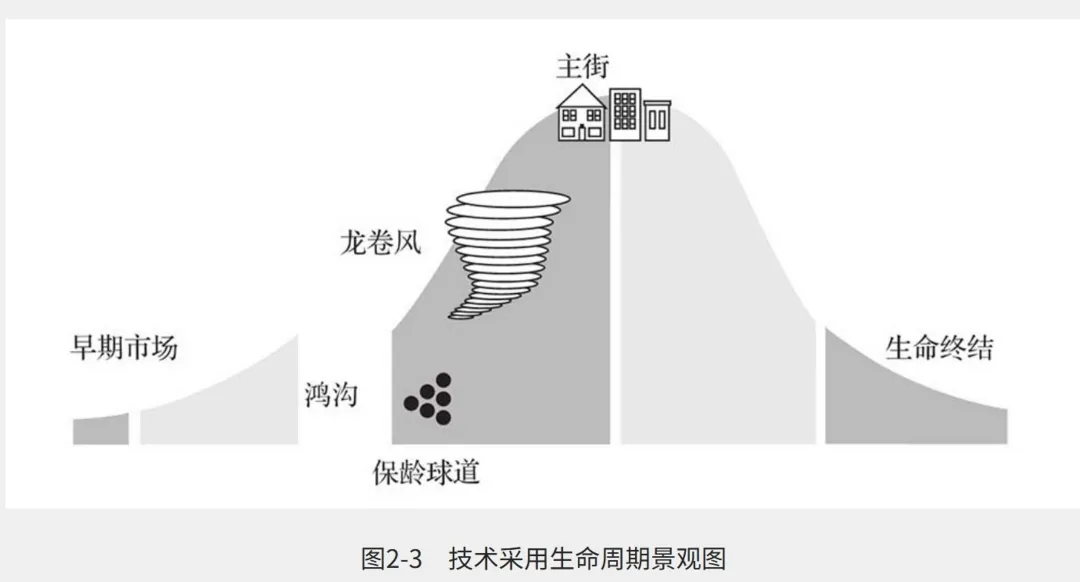

杰弗里·摩尔在《跨越鸿沟》中将技术采用生命周期划分为五个阶段:创新者、早期采用者、早期大众、后期大众和落后者。其中,早期采用者和早期大众之间,存在一道巨大的裂缝——前者追求颠覆性变革,愿意为新技术买单,能包容不成熟的产品和残缺的服务;后者只接受经过验证的稳定方案,需要开箱即用的完整解决方案,追求可靠性、便利性和长期保障。这道裂缝,就是绝大多数高科技产品最终走向失败或停滞的根源:市场鸿沟。

本篇所要拆解的,正是这项颠覆性技术如何一步步走完商业化全流程,跨越市场断层,最终掀起席卷行业的增长风暴。

一、跨越鸿沟:立足细分痛点,完成技术与市场的双重磨合

星链发展初期,用户群体以下两类为主。一类是痴迷航天科技的极客,他们乐于体验前沿技术,即便产品存在信号波动、安装繁琐等问题也愿意包容;另一类是偏远地区居民,当地光纤覆盖率极低,传统DSL服务不仅网速缓慢,定价还居高不下——对他们而言,星链是唯一选择。

但当目光转向城郊普通家庭,一道难以逾越的鸿沟就此显现。这类用户早已习惯有线宽带的稳定服务,现有网络虽算不上高速,却足以满足日常需求。花数百美元购置专用天线、自行安装调试,还要承担网络断连的风险,对他们来说完全没有换新动力。实用主义者对“完整解决方案”的诉求,成为横亘在星链与主流市场之间最大的阻碍。

面对这条鸿沟,摩尔强调:不要把早期用户的需求当成主流用户的需求。企业需要找一个极小的滩头阵地,集中全部资源,打造“完整产品”,在这个利基里成为绝对领导者,再以此为跳板扩展到相邻利基。即 “诺曼底登陆”策略。

这里提到的完整产品,并非一台硬件设备,而是一套稳定、完善、有保障的使用体系。

星链选择的滩头阵地是美国农村。彼时美国 42% 的农村人口无法使用高速互联网,光纤渗透率仅 12.6% ,落后的网络服务积攒了巨大的需求缺口。

2020年10月,星链正式开启代号“Better Than Nothing”的公测,落地于美国西北部及英国乡村地区。实测网速突破 100Mbps,相比当地原有网络实现质的飞跃,迅速收获首批忠实用户。

为适配市场需求、控制成本,打造完整产品,星链在硬件与软件层面同步优化:

-

将圆形天线改为矩形设计,缩小体积并压低生产成本;

-

搭配专属APP实现信号辅助定位,大幅降低安装难度;

-

服务端明确 50-200Mbps 的网速标准,且不设流量限制。

599美元的硬件费用加每月120美元的套餐定价,对比农村地区动辄数千美元的光纤初装费优势明显,也精准筛选出真正有刚需的用户,避免无效试用带来的口碑干扰。

并在随后一年多时间里不断补齐服务短板:

-

推出自对准天线,设备通电后便可自动搜寻卫星信号;

-

增加网络漫游功能,天线可跨区域使用;

-

APP新增障碍物检测功能,提前排查遮挡信号的隐患;

-

同时搭建社区论坛与工单售后体系,为用户提供问题反馈渠道。

当星链从一款新奇的航天配件,转变为稳定可靠的宽带服务时,它才算真正具备了跨越鸿沟的实力。

到 2022年底,星链在美国农村市场的认知度彻底超越所有同类替代产品,“星链”逐渐成为卫星互联网的代名词。这份扎根细分市场建立起来的品类认知,也为后续开拓更多领域打下了坚实基础。

二、保龄球式扩张:多点渗透,在场景迭代中夯实技术能力

成功跨越鸿沟,并不意味着可以立刻全面进军大众市场。摩尔提出的 保龄球策略(Bowling Pin Strategy) 为星链指明了下一阶段的方向:依托已有市场的成功经验,通过成功案例引发的痛点共鸣和信任,逐个攻克相邻细分领域,成为领导者。各类应用场景,也成为星链持续打磨技术、弥补性能短板的试验场,一步步拉近与传统通信服务的体验差距。

拿下美国农村市场后,星链首先将目光投向旅居房车(RV)领域。房车用户常年穿梭在偏远地带,网络使用场景与农村高度契合,同样面临网络匮乏的难题。

2022年5月,星链推出房车专属服务,沿用原有硬件设备,套餐改为灵活的月度订阅模式,不再绑定使用地址。产品上线三个月,订单量便超出预期两倍,顺利完成从固定场景到半移动场景的技术验证。

顺着这一思路,星链继续向农业生产、野外作业、应急通信等场景延伸。

2022年开始,北美农场主将星链接入农业机械设备,实现农机数据远程回传,推动星链悄然切入轻量化B2B市场。建筑工地、矿产勘探等临时性作业场景也陆续接入。2024年,美国联邦应急管理局在飓风灾害中采购星链终端恢复通信。

在深耕陆地场景之余,星链在高价值商用市场试点。传统海事卫星网络时延高、使用成本昂贵,而星链将网络时延压缩至 40ms以内,即便海事版硬件售价1万美元、月费高达5000美元,综合性价比依旧领先行业。凭借优势体验,皇家加勒比、MSC等知名邮轮品牌相继达成合作。

紧随其后的航空领域,同样瞄准传统机载网络的痛点,2022年起夏威夷航空、卡塔尔航空、新西兰航空等陆续接入星链服务,完成高速移动场景下的技术突破。

极端实战场景进一步验证了产品价值。2022年俄乌战争爆发后,乌克兰通信基础设施遭到系统性打击。乌克兰官方公开求救后,数千台终端设备运抵乌克兰。乌军利用星链实现无人机超视距作战、炮兵分布式指挥控制和战场数据实时共享。在复杂电磁环境中,即便敌方电子战系统可在10公里范围内精确定位终端,星链依旧保持稳定运行,充分印证了分布式抗毁通信架构的实战能力。

基于多场景技术积累,星链进一步跨界企业宽带与基站回传业务。2022年起,日本通信运营商KDDI大规模部署星链设备,将其用于企业办公、灾害备份与蜂窝网络补充。这一布局,让星链不再只是面向终端用户的“最后一公里”网络,正式跻身通信基础设施行列。

从乡村家庭到旅居车辆,从野外作业到远洋船舶、民航客机,每一个细分市场的开拓,都在反复打磨硬件性能、优化组网算法、积累行业口碑。持续的场景迭代,让星链的技术与商业模式愈发成熟。

到 2022年底,星链全球用户已突破 100万;2023年随着产能释放和场景扩张,用户规模快速攀升至 200万。产能、成本、技术三大核心要素全部抵达临界点,属于星链的龙卷风暴正式拉开序幕。

三、龙卷风暴:全面标准化扩张,构筑行业垄断格局

跨越鸿沟与场景渗透阶段,星链的核心是打磨产品、深耕用户;而进入龙卷风暴阶段,市场逻辑发生彻底转变。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

这一阶段的核心特征是技术全面定型、产品高度标准化,原本观望的主流实用群体开始集体跟风采购,市场规模迎来指数级增长。企业的目标也变得十分明确:全力扩张产能,激进降价,借着增长风口抢占市场份额,成为市场份额超过 70% 的“大猩猩”,最终成为行业绝对主导者。

星链的风暴式增长,由三大条件共同催生。

其一,低轨星座技术彻底成熟。 V2 mini卫星完成大规模部署,单星容量较前代提升 近5倍,搭配稳定运行的星间链路,标志着这项破坏性技术彻底走出试验阶段。

其二,硬件成本大幅下探。 量产工艺升级后,矩形天线成本从1500美元以上降至 300-400美元,终端售价也从 599美元 降至 299美元、199美元,部分地区还推出补贴价,彻底打破价格壁垒。

其三,产能与全球监管全面放行。 猎鹰9号火箭保持每周2-3次的发射频率,卫星总数迅速从2000颗逼近6000颗;终端工厂实行三班倒生产,年产能突破 200万套;同时星链接连拿下全球上百个国家和地区的运营许可,叠加美国农村网络补贴政策加持,市场拓展再无阻碍。

多重利好叠加之下,市场需求呈井喷态势。2022年底星链全球用户约 100万,2024年底突破 500万,2025年更是跨过 900万 大关。

为适配爆发式增长,星链的经营战略全面转向标准化与规模化。原本针对不同场景定制的复杂套餐被精简为住宅、漫游、企业三档,简洁的定价体系降低了用户决策成本;硬件租赁模式同步上线,用户每月仅需额外支付 10美元 即可租用设备,进一步降低使用门槛。

销售渠道也完成全面革新。此前受限于产能,星链仅开放官网直营,风暴期则全面铺开线下渠道,入驻北美大型商超Best Buy,同时携手全球各地通信运营商搭建销售网络,大批量承接航空、海事、海外基地等企业订单。“72小时完成终端配送”的内部目标,更是将运营效率拉至行业顶尖水平。

依托产能优势,星链在卫星发射与频谱资源争夺中抢占先机,率先拿下 Ku、Ka、V、E 等优质频段资源。同时SpaceX全力发射,2025年一年发射超 1000颗 卫星,进一步巩固规模壁垒。

截至 2025年底,星链在低轨宽带市场的占有率超过 85%。曾经的行业巨头OneWeb彻底放弃大众消费市场,转而深耕企业专网与政府业务。此时的星链,早已不是一款备选产品,而是整个低轨卫星宽带领域的行业标准。

四、总结:风暴仍在延续,长期挑战已然到来

梳理星链的商业化全路径,其发展节奏与摩尔的营销理论高度契合。以美国农村为切入点,用完善的产品与服务跨过市场鸿沟;依靠保龄球式场景扩张,在不同应用领域持续打磨技术、积累优势;当技术、成本、产能全部成熟,龙卷风暴顺势而起,帮助星链完成行业垄断。

放眼2026年,星链依旧处在龙卷风暴的中后期。市场增速虽从高位回落,但用户绝对增长量依旧可观,行业全面饱和、进入存量深耕的“主街阶段”尚未到来。

在增长红利逐渐放缓之后,星链需要面对全新挑战:如何补齐服务短板、优化用户体验,完成从“规模之王”到“利润标杆”的转型;如何持续巩固技术优势,抵御新入局者的冲击。这场由颠覆性技术掀起的行业变革远未结束,而星链在跨越鸿沟、引爆风暴之后,还要继续走更远的路。

下一篇预告:当星链完成了用户跨越与市场风暴,它将如何构建长期、可持续的护城河?它的商业模式、增长飞轮与全球战略又是怎样协同运作的?下一篇,我们将进入 《星链切片|05:闭环——商业模式、增长飞轮与全球战略》,拆解星链从“颠覆者”到“商业机器”的进化之路。

本文数据综合自SpaceX公开信息、行业分析报告及多家媒体报道。