2026.5月 卡城地产市场咨讯 公寓价格比去年同期下降9%,西区独立屋仍然为卖方

卡城地产协会今天公布了5月份的市场交易统计报告——符合季节性市场趋势,库存量自年初以来持续上升,5月份达到6752套。虽然这一水平与去年5月相当,但由于公寓及联排供应量增加,仍比该月的长期趋势高出11%。与此同时,独立屋库存较去年同期及长期趋势均下降了3%。而销售活动放缓。5月份的销售量为2162套,比去年同期下降16%,与4月份的销售水平相近。虽然新挂牌房源也同比下降13%,但不足以抵消销售回落,导致销售与新挂牌比率降至51%。该比率下降也推动了库存增加,使月销售库存水平上升。不同类型房屋存在差异:独立屋市场约为2.5个月供应量,而公寓市场则超过5个月供应量。 “供应变化正在市场中体现出来。新房及租赁市场中更多的供应选择,导致更加竞争的环境而利好买家。同时,生活成本上升及移民放缓的担忧也在影响消费者情绪,”协会首席经济学家Ann Lurie表示。“虽然这使整体二手房市场转向平衡状态,但供应压力对公寓类住宅的影响更为明显,该类市场更有利于买方。这也影响了价格走势,公寓价格持续下行,而其他类型在冬季之后出现季节性上涨。”

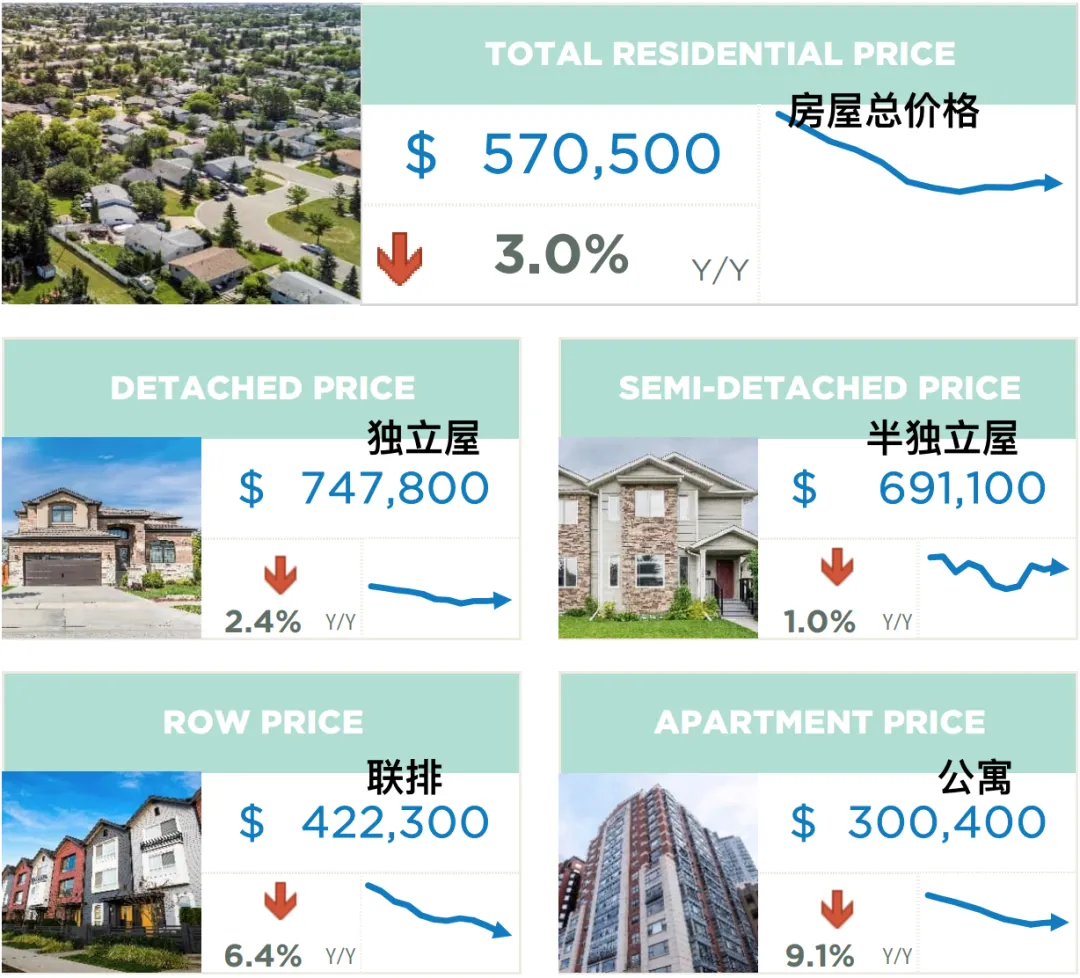

5月份未调整的房屋基准价格为$570,500,高于4月份水平,也高于1月份的$554,400,但仍比去年5月低3%。月度涨幅主要由独立屋推动,其价格从1月份的$724,000上升至5月份的$747,800。公寓价格仍低于1月份水平,并较去年5月下降9%。总体而言,调整后的房屋基准价格保持相对稳定,独立屋价格的上涨抵消了公寓类住宅的下跌。(图片均来自CREB)

独立屋:

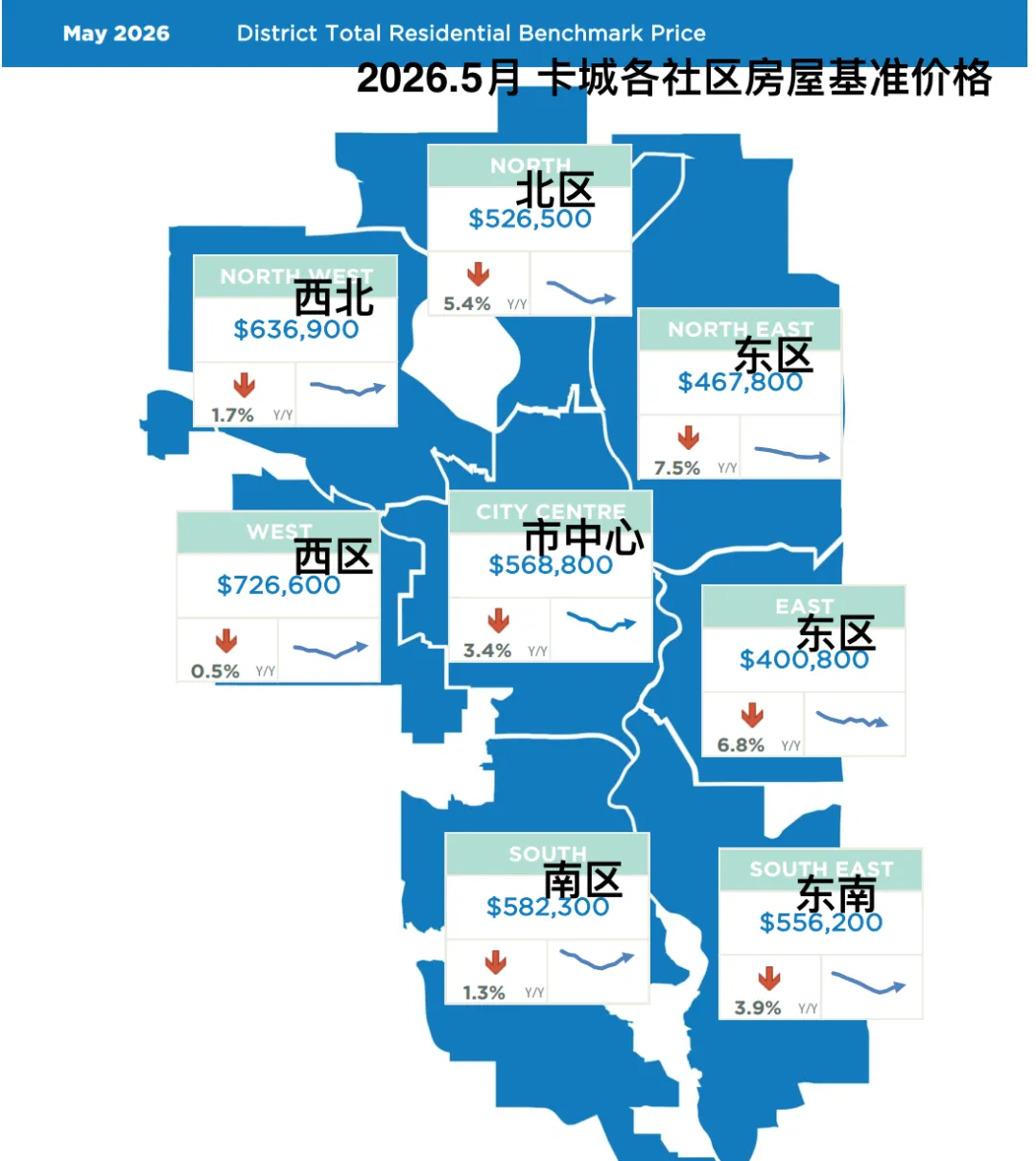

独立屋新挂牌房源在5月份达到2195套,而同期销售量为1192套,导致销售与新挂牌比率下降至54%,低于过去三个月所报告的较高水平。这也推动了月销售水平的上升,但整体供应仍比去年同期低3%。目前月销售供应量约为2.5个月,市场状况仍处于相对平衡状态,并有助于调整后基准价格的稳定。但不同价格范围的独立屋市场存在明显差异。尽管年初至今的销售量下降了4%,低价位($60万以下)和高价位($150万及以上)类型均出现增长。在各个区域内,市场状况也有差异明显:西区为卖方市场,而东北区则为买方市场。这种差异也影响了价格走势。东北区同比跌幅最大,达到7%。与此同时,由于近期增长,西区价格基本与去年同期水平持平。

5月份的销售和新挂牌房源均与上个月的水平相近。在217套销售和375套新挂牌的情况下,销售与新挂牌比率为58%,推动了库存水平的小幅改善。尽管库存有所增加,市场状况仍然相对平衡,供应月数略低于3个月。未经调整的基准价格在5月份继续上涨,达到$691,100。这一水平高于1月份的$667,000,但仍比2025年5月的水平低1%。与独立屋市场类似,半独立屋的各区域的市场状况差异明显。大多数地区的价格呈上升趋势。与此同时,年初至今,西北区和西区已报告创下新的历史最高价格记录。

在4月份销售量上涨之后,5月份销售放缓,使年初至今的跌幅扩大至16%。350套销售对应695套新挂牌房源,使5月份销售与新挂牌比率下降至50%。这也导致库存小幅上升,使月销售水平超过3个月。尽管与几年前相比供应量有所增加,但价格相比年初仍然出现了一定的温和上涨。5月份未调整的基准价格为$422,300。价格自年初以来有所改善,但仍比去年同期水平低6%以上。同比跌幅最大的地区出现在东北区和东区,价格下降超过10%。西区的跌幅最小,约为4%。

由于租房市场和新建公寓的更多供应选择,对二手公寓市场形成了明显压力。销售在5月份继续放缓,使年初至今的跌幅接近28%。与此同时,虽然新挂牌房源数量不及去年同期,但在403套销售与961套新挂牌的情况下,销售与新挂牌比率下降至42%,使库存维持在较高水平。由于供应持续偏高而需求有所减弱,市场月销售水平已超过5个月,形成有利于买方的市场环境。过剩供应也对价格形成压力,导致未经调整的基准价格持续下跌。5月份该基准价格为$300,400,低于年初水平,并较去年同期下降9%。各区域价格均有所回落,其中东北区、北区和东区出现两位数跌幅。跌幅最小的是西北区,约为6%。