中山市房地产市场月报|2026年5月

2026年5月,中山房地产市场呈现“供缩需增、量升价稳”的运行特征,核心政策变量在于公积金额度提升与“以旧换新”补贴政策的持续发力。

新建商品房市场方面(以下数据含普通住宅、别墅、酒店式公寓):

5月全市成交面积24.36万㎡,环比增长24.71%,同比增长55.88%;

成交套数2044套,环比增长10.67%,同比增长43.74%;

成交金额27.77亿元,环比增长18.5%,同比增长42.57%。

供应端则出现季节性收缩,供应面积8.29万㎡,环比下降40.36%,同比下降39.87%。供求比降至0.35,供不足需特征显著。

成交均价为11403元/㎡,环比下降4.98%,同比下降8.54%,显示市场仍以“以价换量”为主要去化策略。

土地市场方面,2026年5月中山土地市场无招拍挂成交记录。受房企资金面审慎及去化优先策略影响,拿地意愿维持低位,土地市场延续冷静态势,暂无新增涉宅用地成交数据。

-

供求表现

2026年5月,中山新建商品住宅市场供需关系发生显著逆转,呈现典型的“供缩需增”格局。从供应端来看,当月供应面积8.29万㎡,供应套数694套,环比分别大幅下降40.36%和33.65%,同比分别下降39.87%和46.33。

供应量的急剧收缩主要源于房企推盘节奏的调整及前期库存去化压力的缓解。

图1解读:近12个月数据显示,2026年5月成交面积达到24.36万㎡,为近一年高点,而供应面积回落至8.29万㎡,供求剪刀差扩大,表明市场需求释放强劲,去化速度加快。(数据来源:CRIC中国房地产决策咨询系统)

成交端表现强劲,5月成交面积24.36万㎡,环比大幅增长24.71%,同比飙升55.88%;成交套数2044套,环比增长10.67%,同比增长43.74%。成交金额达到27.77亿元,环比增长18.5%,同比增长42.57%。

这一增长主要得益于“五一”假期促销节点的推动,以及公积金新政对刚需和改善客群的刺激。

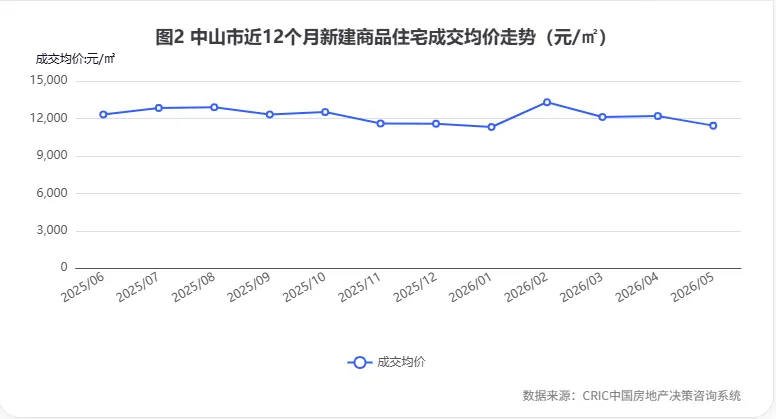

价格方面,5月成交均价为11403元/㎡,环比下降4.98%,同比下降8.54%。

尽管成交量大幅攀升,但均价并未随之上涨,反而出现回调,反映出当前市场成交主力仍集中在性价比较高的刚需板块或特价房源,结构性因素导致均价承压。

图2解读:成交均价在近一年内波动下行,2026年5月均价11403元/㎡,较4月环比下跌4.98%,显示价格底部仍在探寻中,以价换量仍是主流策略。(数据来源:CRIC中国房地产决策咨询系统)

-

年内月度数据对比表

2026年前5个月,中山楼市整体呈现震荡修复态势。

1-5月累计供应面积50.89万㎡,累计成交面积91.68万㎡,累计供求比为0.56,整体处于供小于求状态。

其中,3月和5月为成交高峰,单月成交面积均突破20万㎡,显示出季度末及节假日效应对市场的显著拉动作用。

-

房企成交排行榜(TOP10)

5月房企竞争格局中,本土龙头与央企表现突出。

雅居乐以2.349亿元的成交金额位居榜首,成交面积达40150㎡,显示出其在中山市场的深厚根基和项目号召力。

保利发展以1.842亿元位列第二,中山城开(城建)以1.749亿元排名第三,央国企凭借产品力和交付信心持续占据市场主导地位。

-

项目成交排行榜(TOP10)

从项目层面看,改善型高品质项目成为成交主力。

雅居乐凯茵云顶以2.314亿元的成交金额位居第一,位于火炬开发区,印证了东部组团的市场热度。

城建绿城·江山和鸣1.749亿元和华润仁恒·公园四季1.651亿元分列二、三位,分别位于石岐区和西区,显示出核心城区优质地段项目的抗跌性与吸引力。

东区作为传统豪宅区,保利琅悦、华鸿·珑悦轩等项目也进入榜单,体现了区域价值的稳固。

-

5月中山各区域成交地图

从中山各区域成交地图看,5月份成交均价过万的有10个板块,成交过百套的有7个板块;

其中火炬开发区成交最为火热5月份共成交408套,石岐区均价最高约17008元/㎡。

以上数据来源声明:数据来源:CRIC中国房地产决策咨询系统,统计:中山乐居 统计口径说明:数据包含普通住宅+酒店式公寓+别墅 免责声明:本报告基于公开数据及专业模型分析,仅供市场研究参考,不构成任何具体的投资建议或操作指引。市场情况可能快速变化,读者应结合最新信息独立判断。报告制作方对因使用本报告内容而产生的任何直接或间接损失不承担责任。

微信号 :zhongshanleju

微信名:乐居程又青

楼市群、土拍群

规划群、旧改群

一起探讨中山城市发展