行业报告 | 全球干式脉冲变压器市场2025年破14.2亿美元,2032年剑指23.4亿

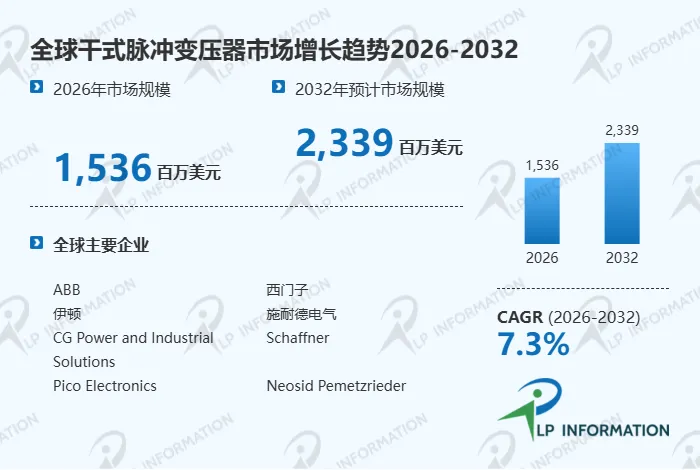

根据路亿市场策略(LP Information)最新调研数据显示,2025年,全球干式脉冲变压器市场规模约为14.18亿美元,预计到2032年将增长至23.39亿美元,2026—2032年期间复合年增长率(CAGR)约为7.3%。在电力电子快速演进、新能源基础设施扩张以及工业自动化升级的共同推动下,该细分电磁元件市场正逐步从传统配套设备,转向高频、高可靠性与高能效的关键基础器件。

与此同时,美国关税政策调整及各国贸易与供应链多元化策略,也正在重塑全球电气设备产业链布局,推动制造环节向区域化、本地化与多中心供应体系演进,对市场竞争结构与供应链韧性形成深远影响。

一、产品本质与技术演进方向

干式脉冲变压器属于高频电磁能量转换设备,核心功能是在脉冲电源系统中实现电压变换、信号隔离与能量传递。其典型结构由绕组系统、磁芯结构与固体绝缘体系构成,整体采用树脂浇注或真空浸渍等工艺替代传统油浸方案,从而实现更高安全等级与更强环境适应能力。

从技术路径看,该类产品已从早期的基础脉冲隔离元件,逐步向高频低损耗、宽频响应与高功率密度方向演进。磁性材料方面,非晶合金与纳米晶材料应用比例上升;绝缘系统则更强调局部放电抑制与热稳定性;绕组结构设计也逐渐向低寄生参数与高电磁兼容性优化。

二、产业链结构分析

干式脉冲变压器产业链整体呈现“上游材料—中游制造—下游系统集成”三段式结构:

:以铜材、硅钢片、纳米晶磁芯、环氧树脂及绝缘材料为主,其中磁性材料性能直接决定产品高频损耗与能量效率。

:核心为变压器制造商,涉及绕线工艺、真空浸渍、树脂固化与电磁测试,是技术壁垒最高环节。

:主要包括电力电子设备厂商、通信电源系统、工业自动化设备、新能源逆变系统及科研装置集成商。

当前产业链的一个显著变化是:下游系统厂商对定制化能力要求提升,倒逼中游制造商从标准化产品供应向“应用场景驱动设计”转型。

三、市场格局与竞争态势

全球市场呈现“国际电气巨头 + 专业电磁元件厂商 + 区域制造企业”三层结构:

第一梯队以 ABB、Siemens、Eaton、Schneider Electric 为代表,具备完整电力电子生态与系统集成能力,在高端工业及能源领域占据主导地位。

第二梯队包括 Schaffner、TMC Transformers、Rex Power Magnetics 等专业电磁元件企业,专注高性能定制化变压器,在细分市场具备技术优势。

第三梯队为亚洲及新兴市场制造商,如特变电工、卧龙电气及多家中国区域企业,依托成本优势与快速交付能力,在中端及规模化市场份额持续提升。

整体来看,行业集中度中等偏高,高端市场技术壁垒明显,而中低端市场竞争更趋价格化。

四、区域市场分析

亚太地区仍为全球最大增长引擎。中国、日本、韩国在电力电子、新能源设备与工业自动化领域需求持续释放,尤其是新能源逆变器与储能系统带动高频变压器需求增长。

欧洲市场受能源转型与碳中和政策驱动,对高能效、低损耗干式设备需求稳定增长,同时对环保材料与安全标准要求更为严格。

北美市场则在数据中心、电网升级及国防工业驱动下保持稳健需求,但受贸易政策与供应链本地化影响,本土制造比例持续上升。

中东与非洲市场更多依赖电网建设与基础设施扩张,呈现“项目驱动型增长”。

五、核心市场驱动因素

一是新能源与电力电子产业快速扩张。光伏逆变器、储能系统及电动交通基础设施均对高频隔离与能量转换提出更高要求。

二是工业自动化与智能制造升级,推动设备向高精度控制与数字化方向发展,增加对高可靠电磁器件需求。

三是环保与安全法规趋严,使干式结构相较油浸式产品具备明显替代优势。

四是通信与数据中心电源系统扩张,高频、高密度供电需求提升。

六、市场阻碍与风险因素

首先,技术壁垒较高,高频损耗控制、散热设计及电磁兼容性要求使研发成本持续上升。

其次,原材料价格波动(尤其是铜材与磁性材料)对成本结构影响明显。

第三,行业标准体系仍不统一,不同区域在测试规范与认证体系方面存在差异,影响全球化交付效率。

此外,地缘政治与贸易政策变化,也可能导致供应链区域割裂与成本上升。

七、未来发展机遇

随着电力电子开关频率提升,对变压器高频性能提出更高要求。

通过嵌入传感与数字监测模块,实现变压器运行状态可视化与预测性维护。

在储能、电动车充电系统及分布式能源网络中,干式脉冲变压器将成为关键基础器件。

同时,供应链本地化趋势将推动区域制造中心形成,有利于具备工程能力与快速响应能力的企业扩大市场份额。

结语

总体来看,干式脉冲变压器市场正处于由“传统电磁器件”向“高性能电力电子核心部件”转型的关键阶段。未来行业竞争将不再局限于制造能力,而是延伸至材料技术、系统设计能力与智能化服务能力的综合较量。