宁德时代:60GWh钠电大单,30%的市场正在被重写

文 / 醉猫 · 投研札记

摘要:2026年5月30日,宁德时代首席科学家吴凯在装备强国论坛上说了一句话——”今年将有一系列钠离子电池产品实现规模量产”。这句话背后的数字是:60GWh全球最大订单、50亿扩产、曾毓群预测替代30-40%现有市场。市场还在用”电池厂”的眼睛看它。

一张没被读懂的订单

5月30日下午,北京,2026装备强国论坛。

台上的PPT翻到了钠离子电池那一页。中国工程院院士、宁德时代首席科学家吴凯扶了扶麦克风,说了一句让台下几百人同时掏出手机的话:

“今年,宁德时代将有一系列钠离子电池产品实现规模量产。”

这不是第一次有人说”钠电池要量产了”。过去五年,这句话在行业里被说了至少二十次,每一次都像是狼来了。但这一次不一样——因为就在他说话前的33天,宁德时代刚签下了一个数字:3年60GWh。

合作方是海博思创,国内储能系统集成领域的头部玩家。60GWh是什么概念?相当于给120万辆纯电动车装上电池,或者给一座超大型城市配齐三天的备用电源。

更重要的是,这是迄今为止全球规模最大的钠离子电池单一订单。

台下坐着一个叫老周(化名)的基金经理。他管理着一只新能源主题基金,持仓里宁德时代占了8个点。听到60GWh这个数字的时候,他第一反应是拿出计算器按了几下——按照当前储能电池0.4-0.5元/Wh的价格估算,这笔订单的价值大约在240-300亿元之间。

然后他停住了。

因为他突然意识到一个问题:如果曾毓群的预测是对的——钠电池将替代30%~40%的现有电池市场份额——那么这60GWh只是开胃菜。真正的正餐还没上桌。

市场到底在看什么?

在展开认知差之前,先摆数据。这些数字来自宁德时代公开财报和公告,一个标点都没改:

2025年全年:

•营收4,237亿元,同比增长17%

•归母净利润722亿元,同比暴涨42%

•毛利率26.3%,净利率18.1%

•ROE达到24.91%

•经营现金流1,332亿元,是净利润的1.85倍

•每股分红69.57元,分红总额约304亿

2026年一季度:

•营收1,291亿元,同比增长52.5%

•归母净利润207亿元,同比增长48.5%

•出货量超过200GWh,同比增长约67%

•其中储能占比约25%(去年全年才18%)

•国内动力电池市占率47.7%,又提升了3.4个百分点

实时行情(以2026年6月2日盘中价计):

•股价427.35元,总市值19,771亿元

•PE(TTM) 25倍,PB 6倍

•年初至今上涨18.59%

把这些数字放在一起,一家公司的画像就出来了:

净利润722亿,超过了13家A股上市整车企业利润之和。连续九年全球动力电池出货量第一,连续五年全球储能电池第一。产能利用率97%,产线开满还供不应求,合同负债492亿元比去年多了76.9%。手里攥着超过4,100亿的现金和金融资产。

如果你只看到这里,你的结论大概是:”这是一家非常优秀的制造业龙头公司。”

这个结论没错,但它漏掉了最重要的东西。

认知差之一:它不是电池厂,它是能源行业的”台积电”

台积电不给苹果”打工”。

这句话听起来反直觉。苹果确实是台积电最大的客户,占其收入比重一度超过25%。但你仔细想——是谁离不开谁?苹果可以换三星代工(虽然体验会下降),但三星的3nm良率撑不住iPhone的体量。反过来,全球所有芯片设计公司,只要你要做高端制程,你就要找台积电。

台积电不拥有终端品牌。但它拥有让所有终端品牌都离不开它的制造能力和技术标准。

把这段话里的”芯片”换成”电池”,”苹果”换成”特斯拉/宝马/奔驰/吉利”,你得到的就是宁德时代。

数字对比一下更有感觉:

宁德时代的净利增速42%,台积电约30%。但市场给宁德时代的估值并没有体现出”平台型企业”的溢价——25x PE对应的是一家普通制造业公司的定价逻辑。

为什么?因为市场还在用”给车企做配件的供应商”这个框架给它贴标签。

但标签贴错了。

证据一:定价权。

当碳酸锂价格从2022年的近60万/吨暴跌到2023年的10万/吨以下时,整个电池行业哀鸿遍野——成本崩了,但价格没跟上,中间商和二线厂亏得底裤都不剩。宁德时代呢?毛利率从2022年的20%左右一路攀升到2025年的26.3%。

一家没有定价权的供应商,能在原材料价格腰斩的时候毛利反而提升6个百分点?不可能。

它的做法是:用长协锁定上游锂资源,自己扛价格波动,给车企报稳定价格。短期看是自己吃亏,长期看是把竞争对手挤出去了——因为你扛不住这种波动。

证据二:客户排队等货。

产能利用率97%。合同负债492亿,同比暴增76.9%。这意味着什么?客户先把钱付给你,排队等你生产。在制造业,这叫”引力”,不叫推销。

证据三:技术标准由它定义。

神行超充电池、麒麟电池、骁遥双核电池、凝聚态电池、钠新II电池——每推出一代新产品,整个行业都要跟着调整规格。就像台积电每推出一个新的制程节点,整个芯片设计行业都要重新适配一样。

所以第一个认知差是:市场以为宁德时代是在”卖更多电池”,实际上它在定义”好电池的标准是什么”。这两件事的利润率差了不止一个量级。

认知差之二:钠电池不是新品发布,是市场重构

现在回到那张60GWh的订单。

要理解这张订单的意义,得先搞清楚一件事:钠电池到底是什么?

大多数人的印象还停在几年前:能量密度低、循环寿命短、只能用在两轮车上。这种认知过时了。

宁德时代今年4月21日在”超级科技日”上发布的第二代”钠新II”电池,参数是这样的:

•能量密度175Wh/kg

•零下40℃环境下容量保持率>90%

•纯电车型续航400-600公里

•循环寿命>10,000次

•经锯断、电钻穿透等极端测试后不起火、不爆炸

175Wh/kg是什么水平?磷酸铁锂电池目前的能量密度大概在160-180Wh/kg之间。换句话说,钠电池在核心指标上已经追平了主流锂电池。

而钠的优势是锂电池永远无法比拟的:钠是地壳中含量第六丰富的元素,储量是锂的1300倍以上,分布遍布全球,从海水、盐湖到岩盐矿都能提取。

锂呢?75%集中在南美洲。供应链安全这个问题,从宁德时代创立第一天起就是曾毓群的噩梦。

所以当吴凯在5月30日的论坛上说出”今年将规模化量产”时,他的潜台词是:我们不只是做出了一个好产品,我们解决了一条供应链的安全问题。

但这还不是最关键的部分。

最关键的是曾毓群的那句预测:钠电池将替代30%-40%的现有电池市场份额。

我们来算一笔账:

根据SNE Research的数据,2025年全球动力电池使用量约为1,094GWh,全球储能电池出货量约400GWh(预估),加起来接近1,500GWh。如果其中的30-40%被钠电池替代,那就是450-600GWh的全新市场空间。

宁德时代已经拿到的:60GWh订单 + 40GWh在建产能 = 100GWh锁定。这只是冰山一角。

更值得玩味的是时间表:

•4月21日:超级科技日,宣布四大量产难题全突破

•4月27日:签下60GWh全球最大单(仅隔6天)

•5月7日:福鼎基地50亿扩产40GWh钠电产能环评公示

•5月30日:吴凯在装备强国论坛确认”今年规模化量产”

一个月内四个动作,节奏快得不像是”研发进展通报”,更像是一个蓄谋已久的商业化闭环在最后扣上。

圈子里有人(化名李工,某头部车企电池采购总监)跟我描述了他4月份参加宁德时代超级科技日后的感受:”以前每次去听他们讲钠电池,我都觉得是’又来了,实验室的东西又拿出来秀’。但这次不一样。他们不是在讲技术参数,他们是在讲交付计划——哪款车什么时候搭载、哪个储能项目什么时候并网、哪个工厂什么时候投产。这种感觉……就像你在看一场已经排练好的戏,演员们只是在走流程而已。”

钠电池对宁德时代意味着什么?

意味着它给自己装上了第二台引擎。

主引擎(锂电动力+储能)已经在高速运转,每年贡献700多亿净利润,增速40%+,确定性极强。这台引擎负责提供现金流和安全边际。

第二台引擎(钠电池)刚刚点火。它面对的是一个全新的、未被充分开发的市场——经济型乘用车、极寒地区用车、大规模储能站、两轮车/三轮车。这些场景以前用锂电池要么太贵要么不适用,钠电池的出现让它们 suddenly 变得经济可行了。

一旦这台引擎转速上来,宁德时代的可服务市场就从”纯锂电赛道”扩展到”锂电+钠电双赛道”。天花板被自己掀翻了。

认知差之三:AI算力=跟电动车完全无关的第二增长曲线

如果说钠电池是”重新划分现有蛋糕”,那AI算力带来的储能需求就是在凭空造一块新蛋糕。

5月9日,国家能源局会同国家发改委等四部门联合印发的《关于促进人工智能与能源双向赋能的行动方案》对外公布(文件编号:国能发科技〔2026〕34号)。里面有一条很关键的内容:鼓励算力设施配置构网型储能。

翻译成人话就是:AI数据中心以后不能光靠电网供电了,你得自己配储能系统。原因很简单——AI训练和推理的用电波动太大,电网承受不住,而且断电一次损失是以秒计算的巨额资金。

这个政策信号意味着什么?

意味着储能电池的需求方,从此多了一个超级大户:数据中心。

而且这个大户跟电动车客户有一个本质区别——电动车市场的增长受限于”多少人愿意买电车”,而AI算力的增长只受限于”人类能造多少GPU”。后者的天花板目前看起来比前者高得多。

宁德时代的储能业务已经在吃这个红利:

•2026Q1,储能销量同比翻倍增长

•储能占总出货量的比例,从2025年的18%提升至25%

•已成为阿联酋RTC(全天候运行)数据中心项目的首选供应商

•海外发布了全球首款9MWh超大容量储能系统TENER Stack

券商研报里有一组预测:2026年全球储能电池出货量预计达874GWh,同比增长约46%。储能已成为锂电需求结构中增速最快的细分方向。

而宁德时代在这个细分方向的市占率,连续五年全球第一。

所以宁德时代现在的真实面貌是这样的:

一条腿站在电动车上(全球39.2%份额,九年第一),另一条腿站在储能上(全球36.5%份额,五年第一),第三条腿马上踩进钠电池的新市场(2026Q4量产),头顶上还有一片AI算力带来的新增量在往下落。

四条线同时往上拉。

但市场给的定价是25x PE,PEG只有0.6。

你要么认为这四条线至少有一条会断,要么你就得承认——市场低估了。

曾毓群的赌注,和我们该怎么下注

写到这儿,该说结论了。

先交代一下风险,免得说我只唱多。

宁德时代的风险真实存在,而且不小:

第一,美国政治环境。宁德时代在美国的业务主要通过LRS技术授权模式开展(福特密歇根工厂、特斯拉北美储能)。如果美中关系进一步恶化,关税升级或禁令出台,这块业务的增长预期需要打折。

第二,钠电池实际交付能力。目前所有数据都基于公司公告和实验室参数,真正的考验是2026Q4能否如期规模化量产、良率能不能跑稳、成本能不能降下来。任何一环出问题,”30%市场替代”的故事就会大打折扣。

第三,行业竞争加剧。比亚迪自产自用的电池业务越来越强,中创新航等二线厂商在拼命追赶。虽然短期内无法撼动宁德时代的地位,但长期来看,利润率有承压的可能。

第四,固态电池的不确定性。如果全固态电池在2027-2028年实现突破性商用,可能对现有的锂电和钠电路线形成冲击。宁德时代在固态领域投入很大(预计2027年小批量量产),但技术路线切换从来都是颠覆性的。

但在承认所有风险之后,我的判断依然不变:

换?换。

建议观察后择机建立/加仓仓位。

核心理由就三条:

理由一:安全边际足够厚。

25x PE,对应722亿年度净利润和42%的增速。就算增速砍一半到21%,PEG也就1.2,对于全球龙头来说不算贵。更何况手握4100亿现金,每股分69.57元,股息率接近2%。向下空间有限。

理由二:钠电池提供了非线性增长的期权。

这是整篇分析里最有价值的部分。锂电主业的增长是线性的(跟随电动车渗透率提升),但钠电池如果真的在2027-2029年放量,带来的是阶跃式的收入和利润增量。这种非线性收益在当前的股价里几乎没有被定价。

理由三:AI储能是免费的礼物。

市场目前给宁德时代的估值主要锚定电动车销量预期。但AI驱动的储能需求是一个完全独立的变量——即使电动车销量不及预期,储能业务也能提供可观的增长缓冲。这相当于买了一个保险。

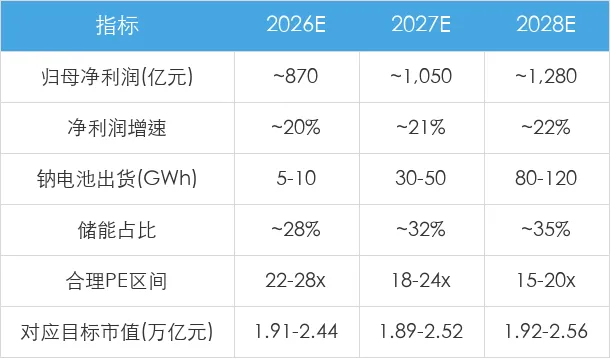

关键假设与退出信号

表格1

可验证的预测

如果上述假设成立,我给出以下预测(供未来验证):

表格2

回到开头那个场景。

5月30日的论坛结束后,老周没有立刻走。他坐在座位上翻了翻海博思创的财报,又翻了翻宁德时代的年报附录——那里列出了公司在钠电池领域的近百亿累计投入。

他想起了2020年底,当时宁德时代的股价还在160元左右徘徊,市场上弥漫着”电动车泡沫破裂”的声音。那时很少有人注意到,这家公司已经在悄悄布局钠电池的研发了。

六年过去了。股价从160涨到了427。钠电池从实验室里的一个”有趣的想法”,变成了即将在第四季度规模化量产的产品。曾毓群说的30%市场替代,从一个听起来像吹牛的数字,变成了一个有订单、有产能、有时间表的商业计划。

老周合上电脑,走出会场。北京的初夏阳光很好,但他脑子里转的是另一个问题:

如果钠电池真的替代了30%的市场,那宁德时代的市值应该是多少?

他算了一下,没算出来。

不是因为数学太难,而是因为变量太多了——钠电池的成本曲线、车企的接受速度、储能需求的爆发力度、竞争对手的反应……每一个变量都可能让最终结果偏离很远。

但有一点他是确定的:当前25倍的PE,大概率没有把这一切算进去。

而这,就是认知差的全部意义所在。

📋 数据来源:

宁德时代2025年年度报告(2026年3月10日发布)宁德时代2026年第一季度报告(2026年4月16日发布)SNE Research全球动力电池/储能电池市场份额数据(2024-2025年)中国汽车动力电池产业创新联盟国内装机数据(2026年一季度)宁德时代2026年超级科技日发布会(2026年4月21日)宁德时代与海博思创战略合作协议公告(2026年4月27日)福鼎时代六期扩建项目环境影响报告表(2026年5月7日公示)2026装备强国论坛吴凯演讲(2026年5月30日)国家发改委《关于促进人工智能与能源双向赋能的行动方案》(2026年5月8日)券商研报:中信证券、长江证券、万联证券等宁德时代研报(2025-2026年)

📌 推荐话题

#宁德时代#钠离子电池#新能源#投资分析#财报解读#AI算力#储能#动力电池#曾毓群#中国制造

醉猫之投研札记

讲述财报背后的故事

谢谢关注 🙏

⚠️ 免责声明:本文仅供学术交流,不构成任何投资建议。市场有风险,投资需谨慎。