华泰人寿:一家低调到“不会营销”,却让巴菲特重仓的保险公司

在保险行业,有这样一家公司:它不做铺天盖地的广告,不请明星代言,很多人甚至没听说过它的名字。但它的股东背景、投资能力、分红表现,却足以让行业内的人竖起大拇指。

它就是华泰人寿。

今天,我就把这家的底牌一张张翻给你看。

一、公司什么来头?——外资控股的“最强合资格局”

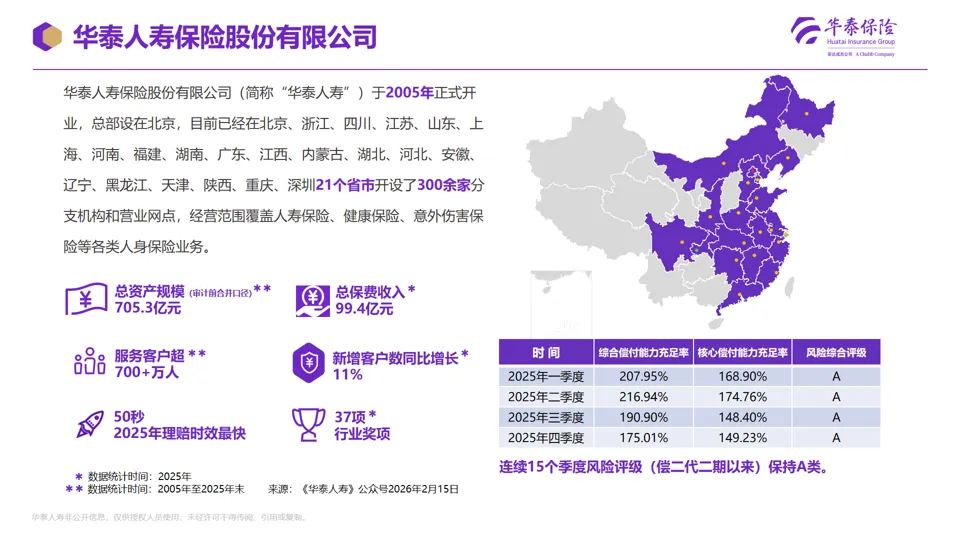

华泰人寿成立于2005年,总部设在北京,目前在全国21个省市开设了300余家分支机构。

简单说,它就是“外方强+中方厚”的完美组合。

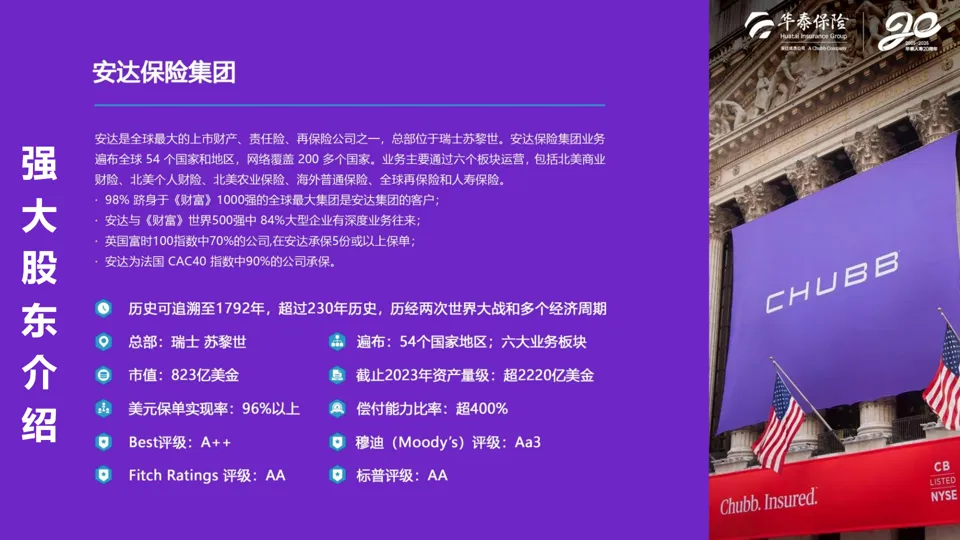

外方股东:安达保险集团(Chubb) ——全球保险业的“巨无霸”。安达拥有超过230年的经营历史,是全球市值最大的上市财产及责任保险公司之一,标准普尔财务实力评级AA,贝氏评级A++,常年位居世界500强。安达不仅自己实力雄厚,还得到了“股神”巴菲特的认可——伯克希尔·哈撒韦持续大幅增持安达保险,截至2025年三季度,持股量已达2700余万股,是巴菲特的第九大重仓股。

中方股东:华泰保险集团 ——一家集财险、寿险、资产管理、基金管理于一体的大综合性金融保险集团。它的前身是1996年成立的华泰财险,发起股东包括华润、中石化、茅台、国家电网等大型央企国企。

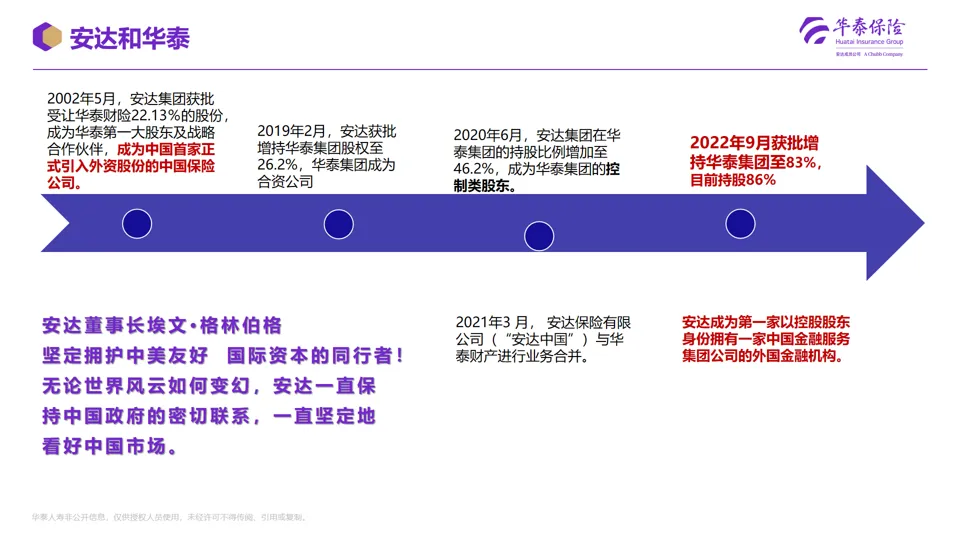

截至2025年末,安达及其关联方合计持有华泰保险集团87.15%股权。这意味着华泰人寿已完全成为一家以外资控股为主导、兼具本土深耕能力的保险公司。两家顶级股东强强联合,给华泰人寿带来了全球领先的投资和管理经验。

二、连续11年公开分红——透明到什么程度?

看一家公司诚不诚实,最简单的方法——去官网查“分红实现率”。

华泰人寿在这方面,做得非常“卷”。

监管2023年才首次强制要求披露分红实现率,很多公司只敢拿近3年的数据出来。但华泰人寿直接在官网亮出了连续11年的分红历史数据,从2014年起逐年列示,这种透明程度在全行业都不多见。

在监管“限高”之前(2014-2022年),华泰人寿历年各产品的分红实现率全部达到或超过100%。2023年受行业性“限高”影响数据有所回落,但在预定利率调整后,新产品的分红实现率均超过100%。2025年,华泰人寿有39款产品的客户收益率超过3.2%,最高水平达到3.53%。

更关键的是,它的分红来源结构非常优质——采用两差分红(利差+死差)模式,不含波动性大的费差,稳定性更高,更有利于长期分红兑现。

三、投资能力有多强?——“首批国家级资管”背书

分红险的灵魂是投资能力。华泰人寿背后,站着的是全中国第一家保险资管公司——华泰资产管理有限公司。

华泰资管于2005年在上海成立,是中国保监会批准的第一家保险资产管理公司,也是首批获得国家基本养老金投资管理人资格的资管机构之一。管理资产规模超过万亿元,位列全国9家超大型保险资管公司之一。服务覆盖70%以上的保险公司、近100家中央和地方国企、20余家大型银行,与130余家银行和20余家证券公司合作。在IPE“2024年全球资管500强”榜单中,华泰资管位列全球第197位。

同时,安达集团的全球化投资视野也为华泰人寿提供了丰富的国际配置经验,并留出了充足的权益类资产投资操作空间——相比于国内纯粹的传统大保司,华泰在权益投资上拥有更大的弹性和灵活性。

四、经营稳健吗?——连续15个季度A类评级

最后,说大家最关心的:钱,安不安全?

华泰人寿的答案是:稳得不能再稳。

截至2025年末,华泰人寿总资产规模(审计前合并口径)705.3亿元,同比增长10.8%;2025年实现净利润2.45亿元,同比增长165%,创近年来最好水平。

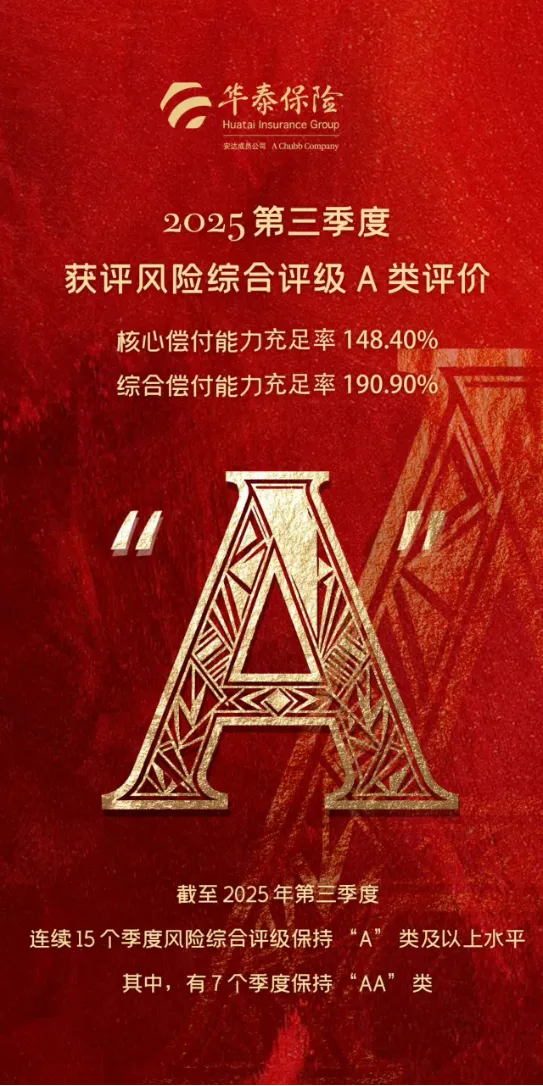

风险管控方面,2025年第四季度综合偿付能力充足率175.01%,远高于监管要求的100%底线;风险综合评级连续15个季度保持“A”类及以上水平(偿二代二期以来)。能连续15个季度保持A类评级的全国性寿险公司不到10家,华泰人寿是其中之一。

在华泰保险集团的巨大支持之下,2025年华泰人寿实现了净利润的惊人增长。安达人寿区域总裁郑少玮也明确表示,安达将持续为华泰人寿注入战略支持,将全球视野与中国本土实践深度融合。

最后总结——

华泰人寿这家公司,我给它的评价是四个字:低调的实力派。

不追高、不激进、不包装,稳扎稳打做自己的事。

选分红险,不要只看演示利率——那是画饼。要看:

-

股东背景(安达+华泰,全球保险巨头与中国本土金融集团的强强联合)

-

投资能力(华泰资管万亿规模背书,中国第一家保险资管+首批养老金管理人)

-

分红透明度(连续11年主动披露,数据可查,做到位的才是真正的透明)

-

经营稳健性(连续15个季度A类评级,偿付能力远超监管底线)

我帮大家选的每一款产品,都是按这个标准来的。

华泰人寿,懂分红、有实力、值得托付。