铂科新材:从光伏粉芯到英伟达供应链,被市场误读的那家全球软磁粉芯第一

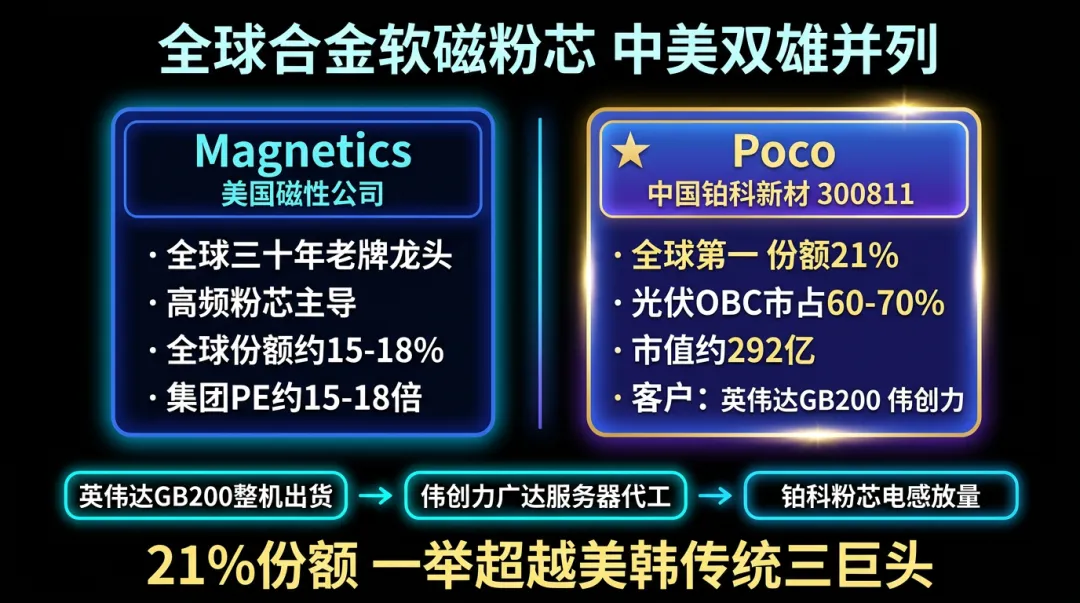

全球合金软磁粉芯市场,过去三十年长期由美国Magnetics、韩国昌星CSC、韩国Mate Magnetics三家把持。最新行业数据显示,铂科新材在全球金属软磁粉芯市场占有率已稳定在21%、位居全球第一,超越了Magnetics和CSC等传统巨头——其中光伏逆变器细分赛道市占率30%-40%、新能源汽车车载OBC高达60%-70%。

芯片电感业务(第二曲线)2024年占总营收已达约23%,2025年下半年实现”规模跃升”,Q1占比正向30%+迈进。配套的”铜铁共烧”独家工艺已批量供货英伟达GB200/Blackwell服务器主板,下游客户名单包括MPS(芯源系统)、英飞凌、伟创力Flex,并切入谷歌、亚马逊自研ASIC芯片供应链。GB200单计算节点电感总用量从H100单卡的200-400颗、阶跃到3000-5000颗——这不是工艺改进的边际增量,是整机供电架构从”VRM”切换到”多相+TLVR”后的物理放大。

这家公司被标签化为”光伏储能粉芯供应商”。但翻开它的客户名单、工艺平台和产品矩阵——它真正的身份是过去20年用合金粉末配方+成型工艺持续迭代,把自己从国内一家粉芯厂打磨成全球软磁粉芯市占率第一的工艺平台公司,并在AI算力时代用同一套底层工艺切进了芯片电感这条单价高出粉芯一个量级的新赛道。

一、Q1那张报表:粉芯本盘+芯片电感放量的真实结构

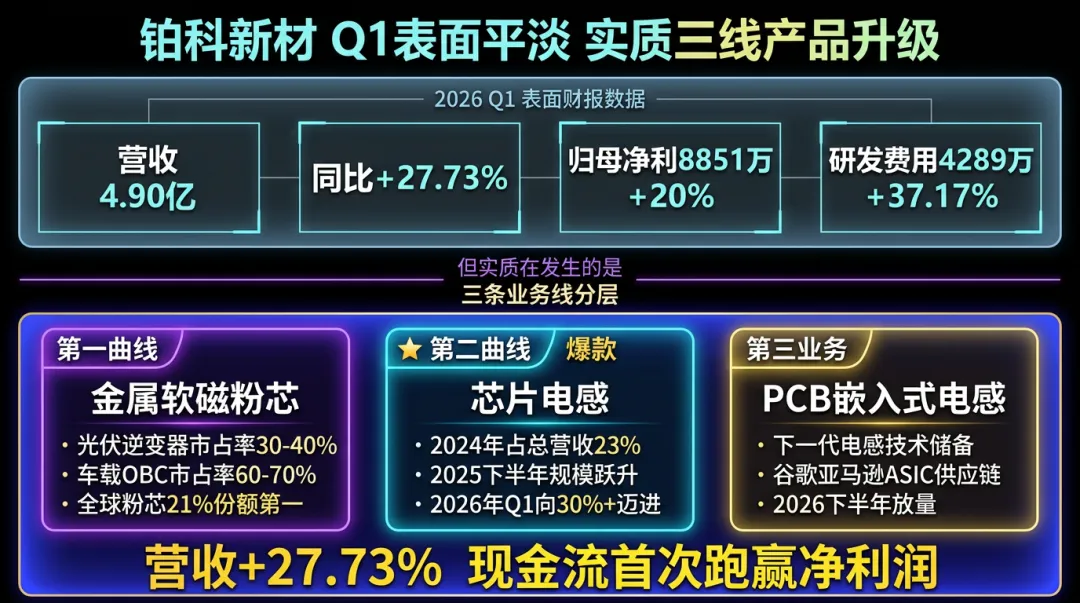

铂科新材2026年Q1营业收入4.90亿元,同比+27.73%;归母净利润8851.91万元,同比+20.00%;研发费用4289.02万元,同比+37.17%——三个数字一起跑在20%以上。把视角拉到完整年度:2025年营收18.02亿元、归母净利润4.18亿元,分别同比+8.38%和+11.29%;经营活动现金流3.47亿元、同比+209.04%——这是公司历史上现金流第一次明显跑赢净利润,意味着收款节奏改善、产品结构在向附加值更高的方向迁移。

铂科的报表里跑着三条业务线:第一条金属软磁粉芯是起家本盘,光伏逆变器市占率30%-40%、车载OBC高达60%-70%,是”碳中和+电气化”双重大方向下的成长性资产;第二条芯片电感2024年占比约23%,2025上半年因模组客户方案切换短暂受限至1.76亿元(市场把这一点放大成”业绩暴雷”),下半年实现”规模跃升”,Q1已向30%+迈进;第三条金属软磁粉末直接卖原材料给下游电感厂、电源模块厂,是上游溢出。

第二曲线的单价是粉芯的5-8倍、毛利率显著高于粉芯。Q1营收+27.73%背后的核心驱动是第二曲线芯片电感的占比抬升+第一曲线粉芯的稳态增长——这不是”周期复苏”,是产品结构迁移。

更值得看的是产能信号。惠州基地一期项目预计2026年上半年投产、满产后芯片电感年产能将达到2.5亿片,较此前产能”提升数倍”;泰国基地预计2026年年中投产以承接海外AI服务器订单——2026下半年的产能释放节奏是能看见的。

二、被市场误读的核心身份:21%全球市占率是怎么从光伏时代走出来的

全球合金软磁粉芯市场,过去三十年由美韩三家把持的格局,被一家中国公司用工艺迭代换掉了。这个标签在卖方研报里出现过,但很少有人把它的含义掰开来看。

粉芯这门生意的核心难点不是”做出来”,而是合金粉末配方-雾化制粉-绝缘包覆-成型压制-退火处理整条链上每一环都要做到行业一流,且能稳定大批量供应几十种规格。粉芯一旦切入逆变器/电源大厂的认证清单,认证周期1-2年起步,切入后很少替换——和被动元器件一样是”工艺壁垒+客户认证壁垒”双重叠加的生意。

全球能在这一档上稳定大批量供货的,长期就是Magnetics、昌星CSC、Mate Magnetics三家。Magnetics和CSC把这个市场垄断了几十年,护城河是欧美/日韩材料工业积累的合金配方+精密成型+客户认证全栈纵深。铂科是另一个故事:它没有那种合金材料工业禀赋,是用近20年时间从无到有把自研合金粉末配方+绝缘包覆工艺+成型压制装备+多代际客户认证体系这条路跑通的。

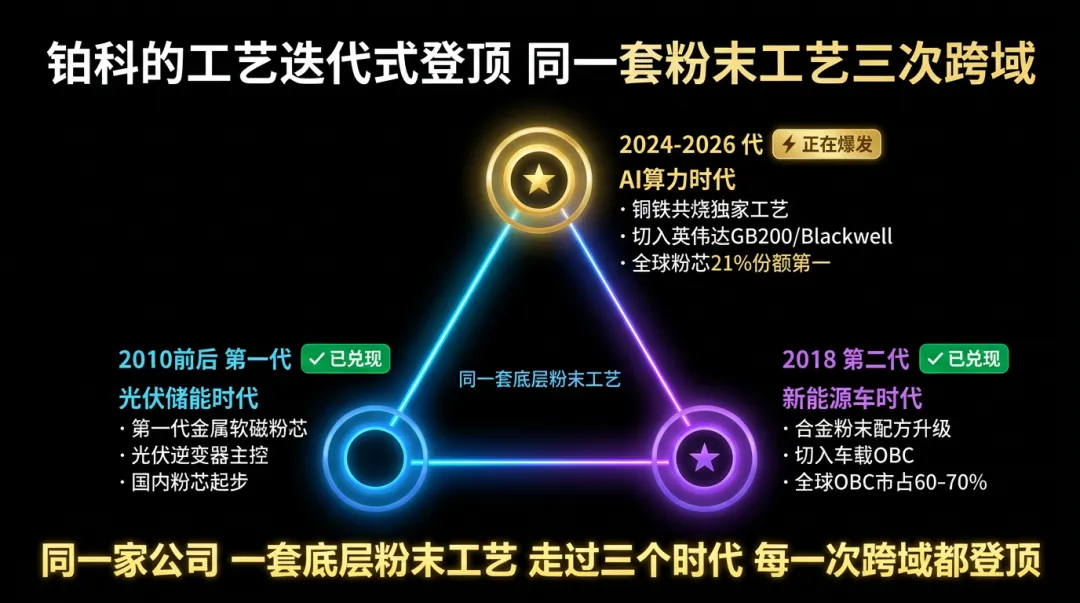

登顶路径的关键词是”工艺持续迭代”,不是单点跃迁也不是并购:第一次迭代在光伏逆变器市场,把铁硅铝、MPP打到能跟Magnetics/CSC同台竞争,进了阳光电源、华为、固德威清单,把”国内能做”做到”国内最好”;第二次迭代切入比亚迪、宁德时代、华为数字能源等车载OBC供应链,市占率做到60%-70%,把”国内最好”做到”全球同台”;第三次迭代是过去三年,自研合金粉末+独创”铜铁共烧”工艺(高压成型阶段把铜线圈和合金粉末一同烧结、整颗器件不含有机胶水)做出芯片级一体成型电感,把”全球同台”做到”全球第一”,并把单价从粉芯1元/件量级抬到芯片电感5-15元/件量级。

工艺路径没有跳跃,但每一代的指标都在爬坡。”周期”这两个字太轻——它隐含了产品同质化、需求随补贴起落、毛利随价格周期波动的潜台词。铂科不是周期股,是工艺平台公司。

三、AI服务器供电瓶颈的真实需求:GB200单节点电感颗数从200颗跳到5000颗

讲清楚”全球第一”之后,下一个问题是:这个位置在AI算力时代值多少。AI服务器对一体成型电感的需求是结构性放大、不是周期性放量。

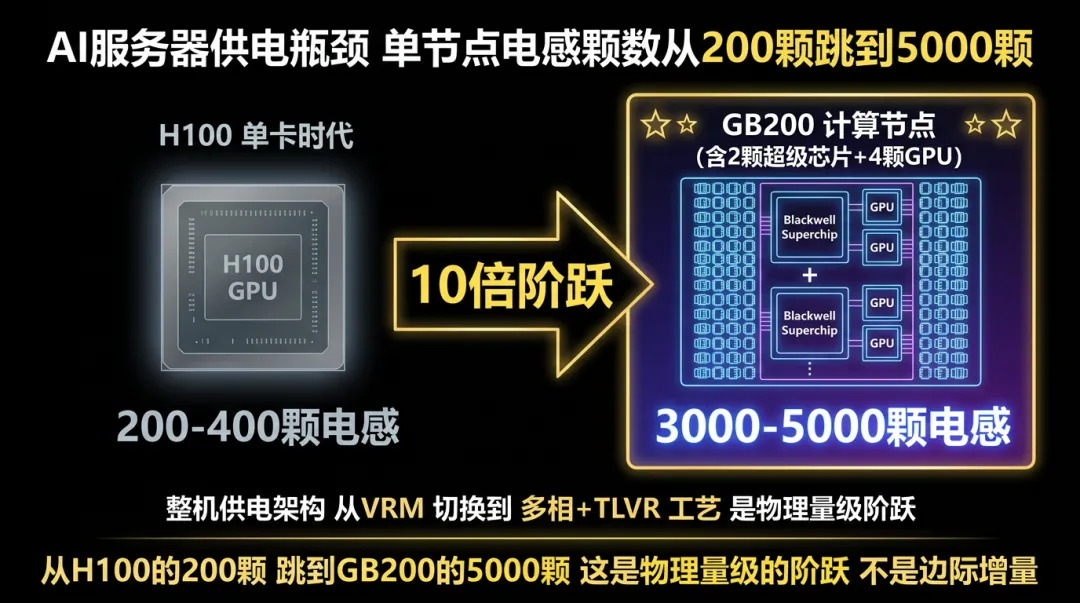

把拉动机制拆开看:第一,单卡功耗阶跃——Blackwell单颗GPU功耗1000-1200W,整个GB200超级芯片功耗约2700W,较H100单卡700W约是3-4倍,电流密度抬升、单卡所需供电相数和电感颗数随之放大;第二,供电架构切换——从H100到GB200,方案从传统VRM升级到”多相供电+TLVR(跨感器电压调节器)”,TLVR瞬态响应更快、纹波更小,但每相多用一颗耦合电感,整体电感数量阶跃式上抬;第三,机柜架构升级——GB200 NVL72采用48V→12V→0.7V”二次转换”设计,在配电板和电源模块中又多一层电感用量。

把这三层叠在一起:H100单卡200-400颗;GB200单计算节点(含2颗超级芯片、4颗GPU)3000-5000颗,其中TLVR电感约2000-4000颗;单颗高端AI服务器电感单价是普通产品5-8倍(约0.5-1.5美元/颗),TLVR电感更可达2-3美元/颗。单台AI服务器电感总价值量从原来几十元抬升到数千元级别——这是过去20年功率电感行业里增长最快的细分市场,没有之一。

铂科在这条传导链上的位置:英伟达GB200/Blackwell主板已批量供货,经由MPS和英飞凌的功率模块集成进整机;谷歌、亚马逊自研ASIC芯片供电相关订单已获;2025年成功进入伟创力Flex供应链,电感不仅可通过MPS/英飞凌切入,也可直接走伟创力的整机BOM——两条切入路径并行。全球软磁粉芯市占率第一+独创铜铁共烧工艺+已切英伟达供应链这三条叠在一起的厂商,全球只有铂科一家。

GB200目前正进入大规模出货阶段,B300/Rubin将在2026下半年-2027年陆续接力。铂科的产能位置正好卡在”GB200大规模出货+B300量产爬坡+泰国基地承接海外订单”这个三重窗口上。

四、估值横评:和Magnetics、CSC的折溢价该怎么算

铂科新材当前市值约292亿元、PE-TTM约82.34倍。看上去贵——市场看到这个数字的第一反应通常是”业绩没跟上、估值已透支”。把比较拆开看,结论会发生变化。海外同行是结构成熟的工业平台、不是成长性资产:Magnetics隶属于美国Spang & Company,是非上市私有公司;韩国CSC市值约1万亿韩元(约合人民币53亿元),集团PE约15-18倍,业务以传统粉芯为主、芯片电感占比低、增速接近行业自然增速——这个PE代表的是”低增长、高稳定性”的工业资产估值。

铂科是产品结构正在快速迁移的转型期成长资产。把业务分部估值:粉芯主业(约70%)按可比公司给15-20倍PE,芯片电感(占23%-30%、向30%+迈进)按成长性资产给40-50倍PE,铂科现在的整体PE82.34对应的隐含估值,芯片电感板块大约给到了50-60倍——这个水平在”GB200单节点5000颗+伟创力供应链卡位+惠州2.5亿片产能爬坡+泰国基地2026年中投产”的成长性面前,不是估值贵,是合理偏紧。

更关键的是垂直整合差异:村田/TDK/太阳诱电做电感但不做粉末,顺络做电感但合金粉末外购,铂科是从最上游粉末配方到最终一体成型电感整条链全都自己做——这种护城河在订单放量+原材料涨价时显著占优。如果把”全球软磁粉芯21%市占率第一+车载OBC60%-70%市占率+芯片电感向30%+迈进+英伟达供应链已批量供货”四条线的复合价值叠在一起算,市场目前的定价仍然没充分反映。

五、铂科真正的对手是时间

铂科手上其实握着三件事,但市场只在一件上下注——”AI芯片电感放量”。另外两件还没真正进入定价:一件是”全球软磁粉芯第一这个身份”——它带来的不只是21%市占率本身,还有”全球前三巨头之外、第四个能给国际客户大批量供货的玩家”的稀缺性;另一件是”光伏储能+车载OBC稳态市场的高份额本盘”——穿越周期的现金流底座,2025年现金流跑赢净利润209%已经讲了一半。

把三件事放在同一张时间表上看:芯片电感占比从23%向30%+迈进,是2026全年最直接的财报兑现项;惠州2.5亿片产能上半年投产爬坡、泰国基地年中投产承接海外订单,是产能侧的硬节点;GB200整机出货跑量、B300接棒、Rubin已经在地平线上排队,是需求侧的代际接力。哪一项节奏出问题,定价中枢就会先调整一次;三项都按时跑出来,PE82.34就不再是”贵”,而是新身份的起点。

铂科真正要打的对手,不是Magnetics也不是CSC,而是时间——能不能在AI算力周期内,把”全球软磁粉芯第一”这个身份从产业端的事实变成账面上的事实。两个时间表通常错配,跑得快的那一边,会拿走最多的红利。