好技术,差市场:Olympus 2.7亿的放疗球囊买到了什么

Olympus 2025年底裁掉2000人做内镜重组,同期花2.7亿美元收购前列腺放疗保护球囊公司BioProtect。裁员与收购同步进行。内镜主业在收缩,肿瘤介入是新的出口。18.6x营收的溢价,押的是全球渗透率从10-15%向30-40%靠拢的空间。

一、这个球囊解决什么问题

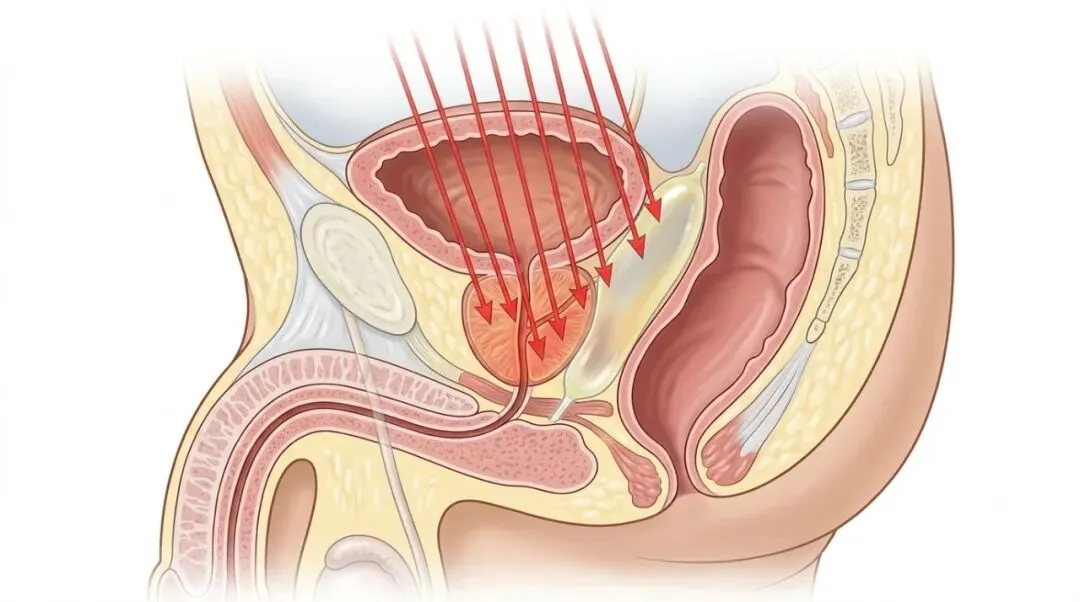

经直肠超声引导,将PLGA可降解球囊植入前列腺与直肠之间,充液后撑开1.5-2厘米。物理隔离,将直肠V70剂量降低约75-80%,显著减少放射性直肠炎。放疗结束后3-6个月自然降解,无需取出。

技术本身没有争议。Boston Scientific旗下的SpaceOAR已累计超10万例,全球市场规模约4-6亿美元。

二、Olympus买下的是市场老二

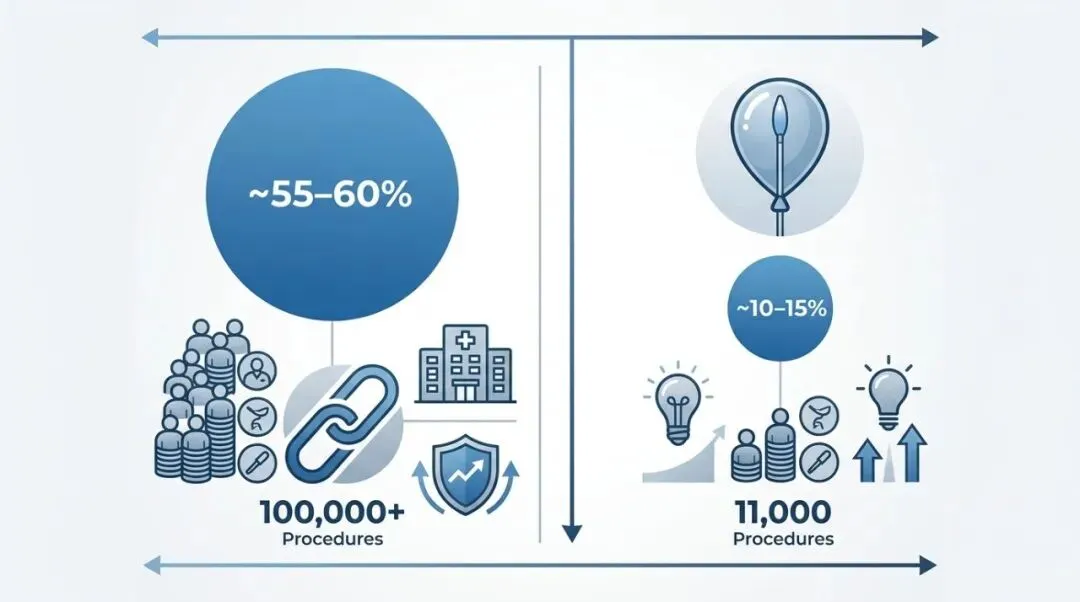

SpaceOAR 2015年获FDA批准,常年占据美国55-60%的市场份额。它的优势有两块:产品经过大量临床验证;与Varian、Elekta等放疗设备商形成渠道捆绑——放疗科装机时,SpaceOAR往往随设备打包推入。

BioProtect的预成型球囊设计更规整,但临床数据积累薄,渠道铺设差了一个量级。Olympus买下的,是技术尚可、渠道偏弱的追赶者。

三、18.6倍营收,凭什么

BioProtect 2025年营收仅1450万美元(MedTech Dive报道),2.7亿美元收购价对应18.6x市销率,远超一般医疗器械并购区间。Olympus的算盘有三层:

-

1. 渠道复用:将BioProtect塞进Olympus的全球泌尿科渠道。但泌尿外科和放疗科是两个科室,内镜销售团队能否跨科室卖放疗耗材,执行上存在问号。 -

2. 拉高估值倍率:从内镜诊断切入肿瘤治疗,整体业务的估值逻辑会不同。 -

3. 赌渗透率提升:全球渗透率约10-15%(行业估算),美国已达30-40%,差距就是空间。

增长能不能持续,取决于质子治疗和主动监测的扩张速度。

四、中国市场:没有人会为它说话

在中国,这个球囊面临的审批和医保问题,只是所有新器械的通用门槛。真正的障碍在治疗路径本身。

前列腺癌主导权在泌尿外科。泌尿外科医生倾向手术,推荐放疗保护器械,等于劝他们把病人送到隔壁放疗科——没人会主动做这件事。

放疗科在中国前列腺癌治疗中处于边缘位置。仅10-15%的患者接受放疗,话语权和资源分配都排在后面。

技术层面,现有方案——直肠球囊+膀胱充盈+IMRT/VMAT——已能满足临床指南的直肠剂量约束。球囊间隔器解决的是从90分到95分的问题,不是生死线上的痛点。短期内治疗路径里没有一个角色会主动为它背书。

五、全球天花板比账面更窄

即便在欧美,这个市场也在受到多方挤压:

-

• 主动监测扩大:越来越多低危患者选择延迟治疗或不治疗,放疗总量在缩减。 -

• 机器人手术普及:达芬奇大幅降低根治术创伤,直接分流放疗患者。 -

• 质子治疗:物理特性决定其直肠剂量天然更低,质子设备一旦在国内规模化,间隔器的需求逻辑会直接松动。

结论

球囊间隔器技术有效,但没有人急着买单。中国市场短期看不到入口,泌尿外科主导的治疗路径不会主动给它空间。

Olympus这笔2.7亿的交易,更接近成熟市场的防守性布局——在肿瘤介入领域先占住一个位置。

医疗器械的壁垒从来不只是技术,而是能否顺应临床路径的利益分配。Olympus买到了产品,但不一定买到了重塑路径的权力。

参考文献

[1] MedTech Dive. “Olympus expands in cancer tech with $270M buy of BioProtect”. May 26, 2026.[2] BioProtect Ltd. Balloon Spacer Pivotal Trial. ClinicalTrials.gov, NCT02266985.[3] Hamstra DA, et al. Evaluation of a hydrogel rectal spacer in prostate cancer radiotherapy. Int J Radiat Oncol Biol Phys. 2017;99(1):13-14.[4] GLOBOCAN 2022. International Agency for Research on Cancer (IARC). https://gco.iarc.fr[5] CSCO前列腺癌诊疗指南(2024版). 中国临床肿瘤学会.