从 "市场换技术" 到 "技术换市场",中国汽车反向登陆欧洲实现历史性跨越

6 月 1 日,西班牙加利西亚自治区政府主席阿方索・鲁埃达宣布,上汽集团将在费罗尔港建设其在欧盟境内的首个整车生产基地。初始投资 2 亿欧元,配套建设物流中心,预计 2027 年动工,2028 年投产,二期完成后年产能将达到 12 万辆,直接创造约 1000 个就业岗位。

就在同一周,奇瑞与西班牙 EBRO 汽车的合资工厂正在巴塞罗那原日产厂区调试生产线。这座 2024 年 11 月已经下线首款 EBRO S700 车型的工厂,计划在 2026 年底前投产奇瑞自主品牌车型,到 2029 年实现 15 万辆的年产能。

这两则消息放在 20 年前,会被当作天方夜谭。2004 年,当上汽以 5 亿美元收购英国罗孚的部分技术资产和 MG 品牌时,西方媒体的标题是 “中国人买了一堆废铁”。那一年,中国全年汽车出口 13.6 万辆,不及大众德国狼堡工厂一个月的产量。而今天,中国汽车出口量已经连续四年位居全球第一,2025 年达到 709.8 万辆,其中新能源汽车出口 261.5 万辆,同比增长 103.7%。

从“市场换技术” 到 “技术换市场” 的 20 年轮回

2004 年的上海车展,德国大众的展台上挤满了拿着笔记本记录的中国工程师。当时中国市场上 90% 以上的轿车是外国品牌,桑塔纳、捷达、富康 “老三样” 占据了半壁江山。我们用开放市场的代价,换来的只是过时的生产线和组装技术,核心的发动机、变速箱、电子控制系统始终被外方牢牢掌控。

当时的欧洲汽车界对中国车企的态度是轻蔑的。2005 年法兰克福车展,吉利带着自由舰参展,被安排在最偏僻的角落,西方记者的报道充满了嘲讽。没有人相信,这个连汽车钢板都需要进口的国家,有朝一日会成为全球汽车产业的领导者。

转折点出现在新能源汽车领域。当欧洲车企还在犹豫是否要全面转向电动化时,中国已经将新能源汽车上升为国家战略。经过十几年的持续投入,中国建立了全球最完整的新能源汽车产业链,从锂矿开采、电池生产到整车制造,形成了无可比拟的成本和技术优势。

2020 年之后,中国汽车开始大规模进入欧洲市场。凭借领先的三电技术、丰富的智能化配置和更具竞争力的价格,中国品牌迅速打开了局面。根据市场研究机构 Dataforce 的数据,2025 年中国车企在欧洲市场的销量达到 81.1 万辆,同比增长 99%,市场份额从 2024 年的 3.1% 攀升至 6.1%。在电动汽车领域,中国品牌的市场份额更是达到了 16%。

上汽旗下的 MG 品牌表现最为突出,2025 年在欧洲的销量超过 21 万辆,位居欧盟车企销量榜第十位。比亚迪紧随其后,销量同比增长超过 200%,达到 12.8 万辆。曾经被视为 “低端、廉价” 的中国汽车,如今已经成为欧洲消费者购车清单上的重要选项。

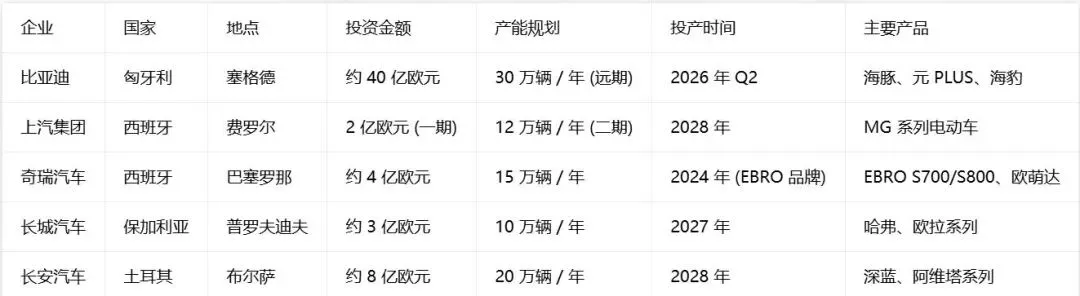

中国车企欧洲建厂全景图

从整车出口到本地化生产,是中国车企全球化进程中的必然一步。2023 年底,比亚迪宣布在匈牙利塞格德建设其在欧洲的首个乘用车工厂,成为第一个在欧盟地区建厂的中国汽车制造商。此后,越来越多的中国车企宣布了在欧洲的建厂计划。

截至 2026 年 6 月,中国车企在欧洲已公布的主要生产基地包括:

值得注意的是,中国车企在欧洲的选址呈现出明显的 “边缘突破” 特征。与传统汽车巨头集中在德国、法国等核心国家不同,中国车企更多选择了匈牙利、西班牙、保加利亚、土耳其等南欧和中东欧国家。这些国家的劳动力成本约为德国的 1/3-1/2,政府提供丰厚的投资补贴,土地价格便宜,同时地理位置优越,能够辐射整个欧洲市场。

在投资模式上,中国车企也采取了灵活多样的策略。比亚迪选择在匈牙利从头建设全新工厂,奇瑞则通过与当地企业合资,改造原日产工厂的 “棕地投资” 模式,能够更快地实现投产。上汽则选择在港口附近建厂,便于零部件和整车的运输。

为什么是现在?为什么是欧洲?

中国车企集体在欧洲建厂,最直接的原因是欧盟的反补贴关税。2024 年 10 月 29 日,欧盟委员会正式宣布对原产于中国的电动汽车征收为期五年的最终反补贴税,税率从 17% 到 35.3% 不等。其中比亚迪 17%,吉利 18.8%,上汽集团 35.3%,其他合作企业平均税率为 20.7%。叠加 10% 的基础关税后,中国进口电动汽车在欧洲的综合税率最高达到 45.3%。

这意味着一辆售价 3 万欧元的中国电动车,在欧洲的售价将上涨超过 1.3 万欧元,竞争力大幅下降。而在欧盟境内建厂生产,可以完全规避这一关税,同时还能节省约 10% 的海运和物流成本。据测算,本地化生产能够使中国车企在欧洲的综合成本降低约 30%,重新获得价格优势。

除了规避贸易壁垒,本地化生产还有其他多重好处。首先,能够更贴近市场,快速响应消费者需求。欧洲不同国家的消费者偏好差异很大,对汽车的安全性、环保性、舒适性有着极高的要求。本地生产能够让中国车企及时调整产品设计和配置,提升产品的本地化适应性。

其次,能够充分利用欧洲完善的供应链体系。欧洲拥有博世、大陆、采埃孚等一大批顶级零部件供应商,在欧洲建厂能够降低零部件采购成本,提升产品质量。同时,中国车企也能够将自己的供应链体系带到欧洲,带动国内零部件企业 “出海”,形成产业协同效应。

最后,能够分散地缘政治风险。当前全球贸易保护主义抬头,产业链供应链安全面临严峻挑战。在欧洲建厂,能够帮助中国车企实现 “全球布局、全球生产、全球销售” 的战略目标,即使未来某一地区的市场环境发生变化,也不会对企业的整体经营造成致命影响。

前路并非坦途:中国车企面临的挑战

尽管中国车企在欧洲取得了令人瞩目的成绩,但本地化生产之路仍然充满挑战。

首先是政治与舆论风险。欧洲部分政客和媒体对中国车企的快速崛起抱有戒心,不断炒作 “中国威胁论”。一些国家以 “国家安全” 为由,限制中国电动车进入政府采购市场;一些媒体则散布虚假信息,抹黑中国汽车的质量和安全性。这种政治化的舆论环境,给中国车企在欧洲的发展带来了很大的不确定性。

其次是劳工与工会问题。欧洲拥有强大的工会组织和严格的劳工法规,这对习惯了中国用工模式的车企来说是一个巨大的挑战。工会在工资待遇、工作时间、裁员等方面拥有很大的话语权,劳资纠纷频发。特斯拉德国工厂就曾多次因工会问题陷入停工状态,导致产能爬坡缓慢。中国车企必须学会与工会打交道,尊重当地的劳工文化,才能实现稳定生产。

第三是环保与法规壁垒。欧洲拥有全球最严格的环保法规和汽车安全标准,从生产制造到产品使用,全生命周期都受到严格监管。中国车企必须投入大量资金进行技术改造,确保工厂和产品符合当地标准。欧盟即将实施的 “碳边境调节机制”(CBAM),将对进口产品征收碳关税,这对中国车企的低碳生产能力提出了更高要求。

最后是品牌认知度问题。尽管中国汽车的产品力已经不输甚至超越了部分欧洲品牌,但在消费者心中,“中国制造” 仍然与 “低端、廉价” 划等号。改变这种刻板印象需要长期的投入和持续的品牌建设。中国车企需要通过赞助体育赛事、参与社会公益活动、提升售后服务质量等多种方式,逐步建立起自己的品牌形象。

往期作品推荐

一边是黄仁勋高喊”AI正在重塑一切”,一边是价值万亿美元的GPU在”睡大觉”

儿童智能市场破千亿,6大赛道迎来商业化爆发拐点

他们不是明星,却比明星更耀眼!他们不是英雄,却比英雄更伟大!