2026年5月大温哥华房地产市场深度分析:周期调整与结构性重塑

导语:2026年5月的大温哥华(Metro Vancouver)房地产市场正处于长周期的结构性调整阶段。受制于高企的借贷成本、错综复杂的宏观经济环境以及密集的省级住房政策叠加影响,市场估值正在经历一次理性且不可避免的回归。本报告基于最新市场数据,对大温楼市的底层供需逻辑、宏观影响因素及未来趋势进行深度剖析。

一、 市场概览:供需失衡与库存去化压力

当前大温哥华房地产市场最显著的特征是买方需求的疲软与卖方库存的高企。

根据大温哥华地产局(GVR)5月份的官方统计数据,市场活跃度已降至历史低位区间:

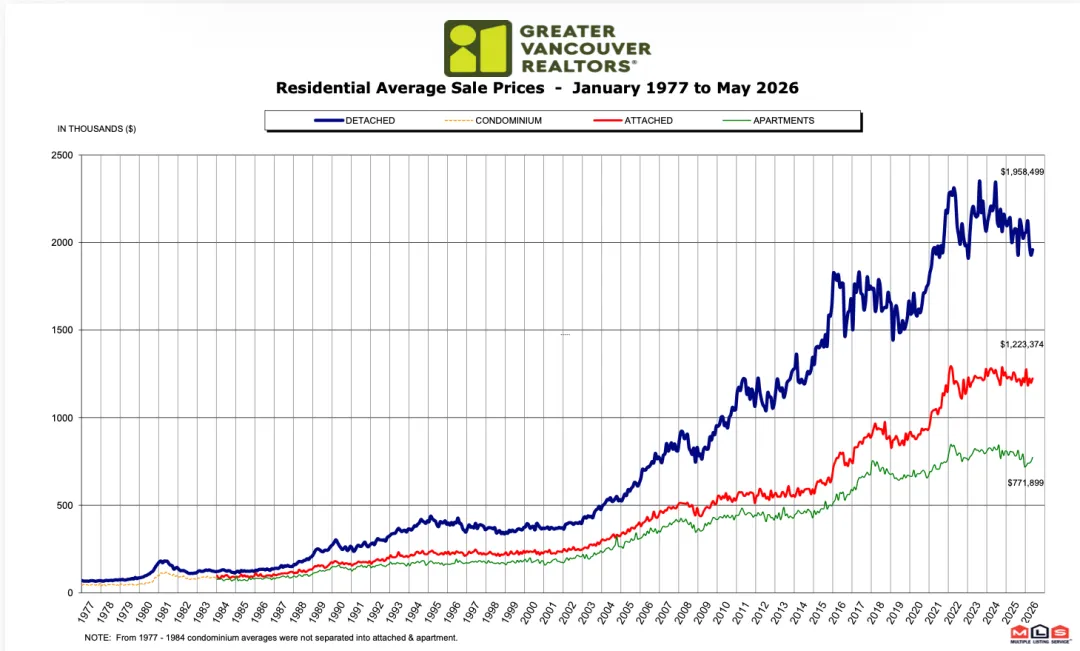

成交量萎缩:5月份通过MLS®系统登记的住宅总销量为2,150套,同比下降3.5%,该数据较过去十年的季节性平均水平大幅减少26.6% 。

库存持续累积:尽管新增挂牌量同比略有下降,但由于去化速度放缓,市场活跃挂牌总数已攀升至16,917套,较十年季节性平均值高出34.6% 。

价格缺乏上行动力:衡量市场供需关系的核心指标“销售活跃比”降至13.1%。历史数据显示,当该比率低于12%时房价将面临下行压力。目前市场正徘徊在买方市场边缘,充裕的库存充分吸收了有限的买方需求,导致整体价格走势趋于平缓 。

| 物业类型 |

2026年5月基准价 |

同比变化(1年) |

环比变化(1个月) |

| 综合住宅 |

$1,100,700 |

-6.2% |

+0.2% |

| 独立屋 |

$1,847,900 |

-6.9% |

+0.4% |

| 城市屋 |

$1,048,200 |

-5.1% |

+0.5% |

| 公寓 |

$697,800 |

-7.9% |

-0.7% |

(数据来源:大温哥华地产局 2026年5月统计 )

二、 宏观环境:央行货币政策的稳健与降息预期的延后

大温楼市购买力的受限,根源在于宏观利率环境的持续收紧。

4月底,加拿大央行(Bank of Canada)连续第三次宣布将隔夜目标利率维持在2.25% 。尽管加拿大国内经济增长呈现疲态(第一季度GDP出现萎缩),且总体通胀率已回落至2.4%的温和区间 ,但地缘政治的不确定性打乱了央行的降息节奏。

中东局势的紧张导致全球能源供应链受阻,原油价格的飙升加剧了输入性通胀反弹的风险 。受此影响,国债收益率居高不下,固定按揭贷款利率难以实质性下调。目前,市场已大幅削减对2026年内的降息预期 。在缺乏低成本信贷支持的背景下,本地刚需与投资资金的购买力被有效遏制,市场失去了系统性反弹的金融基础。

三、 信贷压力:2026年“续贷悬崖”的系统性影响

宏观利率锁定了新增购买力,而存量房贷的集中续约(Mortgage Renewal Cliff)则在内部加剧了市场的供给压力。

在2021至2022年的低息周期中,大量购房者以1.5%左右的历史低位锁定了五年期固定利率 。随着时间推移,这批占据存量市场60%至70%的抵押贷款在2026年迎来续约高峰 。

当前,借款人面临着4.04%至4.69%的续约利率环境 。对于大温哥华动辄数十万加元的贷款余额而言,这意味着每月按揭还款额将面临30%至50%的跃升(即每月增加$800至$1,000以上的现金流支出) 。部分家庭因总债务服务比率(TDS)超标而遭遇传统银行拒贷,被迫转向高息替代性贷款机构 。

财务弹性的耗尽迫使部分房主选择非自愿抛售以避免违约。这种由续贷压力驱动的被动去杠杆行为,是导致当前大温市场在需求低迷时,挂牌库存依然居高不下的根本原因 。

四、 细分市场分化:资产价值的重新评估

四、 细分市场分化:资产价值的重新评估

在宏观逆风的席卷下,大温哥华不同资产类别的表现呈现出显著的结构性分化:

1. 独立屋市场:高端物业流动性放缓

温哥华西区及西温哥华等传统高端市场正面临流动性考验。数据显示,西温独立屋基准价同比下挫7.7%,温西同比下跌8.5%,市场平均去化周期拉长至近两个月 。随着官方房屋评估价值(BC Assessments)的下调,早期市场狂热带来的资产溢价逐渐消退,买卖双方的议价杠杆正在向手握充足现金流的买方倾斜 。

2. 城市屋(Townhouse)市场:展现防御韧性

作为“缺失的中层”住房,城市屋被证明是当前最具防御性的资产。5月份基准价为$1,048,200,环比微涨0.5% 。其相对稳健的表现得益于双向刚需的支撑:一方面承接了因高利率而放弃独立屋的降级改善家庭,另一方面吸引了寻求更大空间的公寓置换客群。在本拿比北区及高贵林等交通便利区域,城市屋甚至表现出逆势抗跌的特征 。

AI之后,下一个改变财富流动方式的机会在哪里?

3. 公寓与预售楼花市场:深度估值调整

公寓市场是目前估值回调最为剧烈的板块。5月份,公寓总销量同比下滑7.2%,基准价跌破70万加元关口($697,800,同比下跌7.9%) 。其底层商业逻辑正面临多重冲击:

租赁市场基本面逆转:随着大量新建专用租赁公寓入市及非永久居民的减少,大温租赁空置率升至3.7%的历史高位,省平均租金较峰值大幅回落12.5% 。

成本与收益倒挂:2026年BC省将租金涨幅上限严格锁定在2.3%。面对飙升的物业费与按揭利息,房东的现金流普遍为负 。

短租禁令(Bill 35)滞后效应:针对非主要住所的短租禁令彻底切断了微型公寓获取超额收益的渠道,引发了大量投资客盘的集中抛售 。 同步承压的还有预售楼花市场,开发商资金链收紧与购房者违约风险的上升,正在重塑新房市场的定价体系 。

3. 公寓与预售楼花市场:深度估值调整

公寓市场是目前估值回调最为剧烈的板块。5月份,公寓总销量同比下滑7.2%,基准价跌破70万加元关口($697,800,同比下跌7.9%) 。其底层商业逻辑正面临多重冲击:

租赁市场基本面逆转:随着大量新建专用租赁公寓入市及非永久居民的减少,大温租赁空置率升至3.7%的历史高位,省平均租金较峰值大幅回落12.5% 。

成本与收益倒挂:2026年BC省将租金涨幅上限严格锁定在2.3%。面对飙升的物业费与按揭利息,房东的现金流普遍为负 。

短租禁令(Bill 35)滞后效应:针对非主要住所的短租禁令彻底切断了微型公寓获取超额收益的渠道,引发了大量投资客盘的集中抛售 。 同步承压的还有预售楼花市场,开发商资金链收紧与购房者违约风险的上升,正在重塑新房市场的定价体系 。

五、 区域异质性:避险属性与地缘优势

大温各市镇的市场表现基于人口结构与产业布局,呈现出明显的地域差异:

列治文(Richmond):依托稳固的刚需基本盘和成熟的商圈生态,列治文展现出极强的市场韧性。其售出与活跃挂牌比高达95.8%,甚至有7.5%的房产以高于叫价成交,自住需求在此区域有效对冲了宏观下行风险 。

三联市(高贵林/穆迪港):作为典型的高密度交通导向型开发(TOD)市场,虽然公寓价格有所回调,但便捷的通勤属性和相对可控的总价,使其依然是年轻专业人士入场的主要切入点 。

外围与旅游驱动区域:如斯阔米什(Squamish),市场呈现两极分化。高端独立屋凭借稀缺自然资源依然坚挺(环比上涨3.7%),但受短租禁令重创的公寓市场则遭遇了近20%的同比深度下跌 。

六、 总结与前瞻:回归居住效用

综合分析来看,2026年的大温哥华房地产市场正在经历一场漫长但必要的“去杠杆化”与排毒过程。

在加拿大央行开启实质性、大规模的降息周期之前,市场缺乏系统性反弹的催化剂,“量缩价跌、震荡寻底”将是未来一段时间的主旋律。房地产的投资逻辑已发生根本性转变,资产的金融投机属性被极大削弱,核心驱动力正在强制性回归至“实际居住效用”。

对于市场参与者而言,摒弃资产快速增值的幻想,严格管理个人及家庭的现金流风险,并重点审视房产的长期实用价值与抗通胀属性,将是穿越本轮行业周期的核心准则。

【免责声明 】本文中所包含的所有数据、图表及分析结论均基于大温哥华地产局(GVR)2026年5月官方统计数据及多家权威机构的公开市场资料整理而成。本文内容仅供宏观市场研究与学术参考,不构成任何针对个人的具体财务、法律或房地产投资买卖建议。房地产市场存在固有风险,宏观经济、地缘政治与政策变化均可能导致实际情况与预测产生偏差。读者在做出任何购房、售房或相关投资决策前,请务必咨询持有执照的专业地产经纪、财务顾问及法律专业人士。作者及本平台对基于本文内容所作出的任何投资或交易行为概不负责。