比亚迪海豚拆座“入局”英国新能源轻商市场,“乘改商”是中国商用车出海欧洲的“新解法”吗?

点击蓝字,关注我们

说明

本文数据信息来自第三方及海关数据,仅供交流参考使用,不作为投资依据。行业发展需要专业第三方研究机构,欢迎支持、转发、关注,欢迎深入交流探讨。如有不同意见,请与作者联系。

2026年4月,比亚迪在英国伯明翰商用车展完成了“海豚货运版”的首次亮相,正式进军英国CDV市场,这款基于海豚乘用车改造的纯电动轻型厢式货车,已在英国开启预售,不含增值税官方指导价29,358 英镑(约合人民币 26.8 万元)。

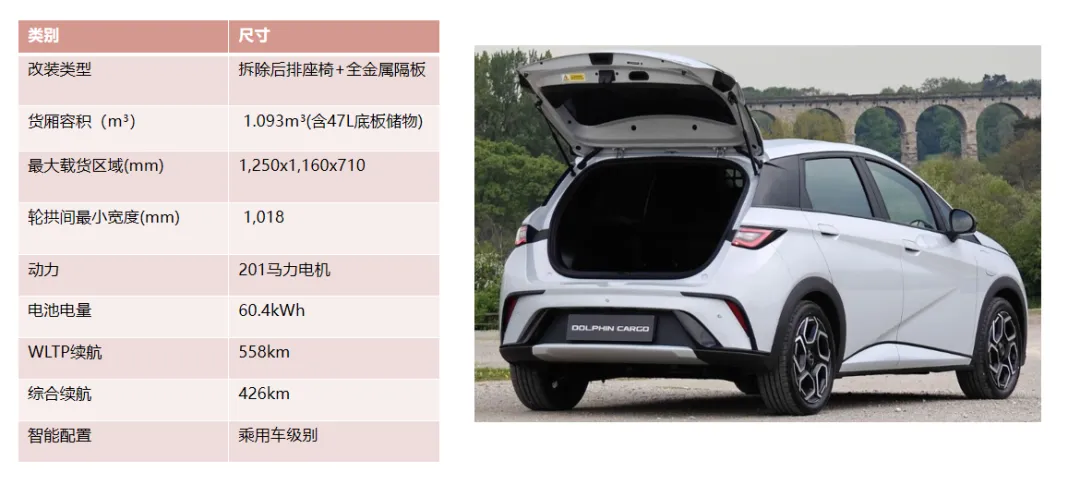

简单过一下这款车型的信息,这款车拆除了后排座椅,加装金属隔断,打造出一个约1.09立方米的货厢,其中包含47升的底板储物空间,载货尺寸方面,最大载货区长度为1,250mm,轮拱间最小宽度为1,018mm,最宽处可扩展至1,160mm,最大载货高度为710mm。动力续航方面,搭载60.4kWh电池,WLTP续航558公里,综合续航426公里。

第一眼看到这个消息时,我脑子里蹦出的不是“比亚迪又出新车了”,而是一连串的“为什么”:为什么是英国?为什么选择这个时间点?更重要的是,为什么用一台乘用车“拆座”来打商用车市场?

“

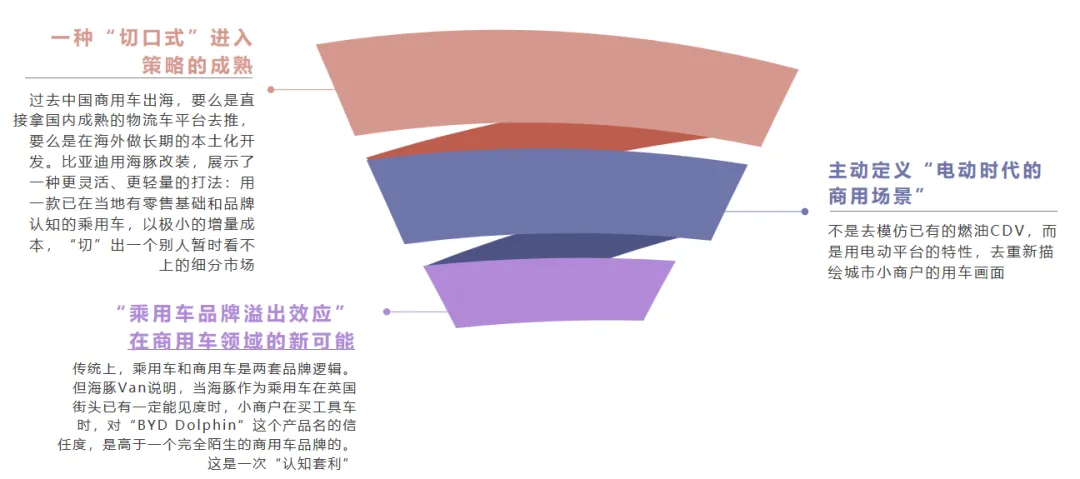

比亚迪要抢占“Car-derived Van”电动化的“真空地带”?

首先必须厘清一个概念:比亚迪海豚货运版,不是什么新型小VAN,它是一台严格意义上的Car-derived Van,没有侧滑门、基于两厢轿车平台、使用普通轿车铰链门、仅拆除后座封闭后窗。

在英国,CDV是一个独特且顽固的存在,它的用户画像是城市里的电工、水管工、花店老板、外卖厨房经营者,他们要的不是大空间,而是能钻伦敦的窄巷子、能停进维多利亚时代的老地库、开起来跟自家轿车没区别、运营成本极低的小型工具车。

1

市场正处于新老交替的窗口期

英国这个市场过去多年曾被燃油车统治,形成了稳定的竞争格局。代表车型有:福特Fiesta Van、沃克斯豪尔Corsa Van、大众Polo Van、雷诺Clio Van等燃油车型。

关键转折在于电动化转型打破了“旧秩序”。

福特Fiesta Van随着Fiesta全球停产,新车供应已断档,留下巨大存量替换需求;沃克斯豪尔并未“哑火”,反而反应迅速,燃油版Corsavan目前仍在英国销售,更关键的是,基于Corsa Electric乘用车改造的Corsa Electric Van,已于2025年底在英国正式上市开售,它凭借成熟的服务网络和品牌认知,是这条赛道上的重量级玩家;雷诺Zoe Van作为纯电CDV的先驱,一度独大,但其市场状态已发生变化,为后来者腾出了空间。

因此,所谓“真空地带”并不准确,更准确的描述是英国电动CDV市场正处在一个从“一家独大”到“群雄逐鹿”的过渡期。老霸主断档,新势力涌入,本土巨头觉醒,格局未定,但窗口期正在收窄,比亚迪此时切入,要面对的不再是“无对手”的蓝海,而是一场真刀真枪的遭遇战。

“

比亚迪为什么选英国?

刨去英国对中国电动车没有加征高额关税,是个友好的跳板的政治因素以外,更多的是市场布局。

比亚迪在英国商用车市场早已不是新手。2013年比亚迪大巴进入英国市场,开启了英国的商业版图。

2023年,比亚迪乘用车正式进入英国市场,后成为成为首个在欧洲市场单月销量破万的中国汽车品牌,2026年1月到4月,比亚迪以12754辆纯电动汽车销量和超7%的市场份额,正式超越宝马、特斯拉、大众等品牌,成为英国最大电动汽车品牌!

推出海豚货运版,是比亚迪实现商用车全场景覆盖的关键一步,形成立体的产品矩阵,增强品牌在英国市场的综合竞争力与抗风险能力。

“

为什么用“改装”而不是全新开发?“投石问路”还是无奈之举?

小编认为两者兼有,但“投石问路”的比重更大。

从头开发一台全新的电动CDV,时间和资金成本都难以承受,或者说投入产出比极低,海豚本身就是一台成熟的全球车型,右舵布局、英国认证、售后体系全部就绪,拆掉后座、加上隔断、封闭车窗,以极小的边际成本就诞生了一台满足N1类商用车法规的新车,这是典型的“一鱼多吃”,是商业上非常务实的选择。

更重要的是,这种“轻量化”的进入方式,给了比亚迪一个低成本测试市场的机会,如果海豚Van能在英国跑通,证明小商户和车队运营商能接受比亚迪作为商用车品牌,那么后续导入比亚迪其他的额原生物流车,或者用元PLUS改装更大的CDV,就顺理成章了,如果市场反应平平,那这步棋的试错成本也完全在可控范围内。

“

胜算几何?不是无敌,但有清晰的方向

海豚Van的竞争格局,不再是跟Fiesta Van、Corsa Van这些燃油老将纠缠,而是要跟最新的电动对手同台,最直接的威胁,来自雪铁龙ë-C3 Van、Corsa Electric Van这样有老市场背书的“欧洲老炮”,同样是轿车平台衍生、同样定位城市电动CDV,是欧洲本土巨头觉醒后的正面回击。

比亚迪的牌面是价格有竞争力,车子的硬性条件不差,配置甚至可以说是越级的,需要补的课是英国商用车市场的售后服务体系还在建设中,而福特、沃克斯豪尔的维修网点是几十年积累下来的护城河,商用车主最怕车坏在路上没人修,这是比售价更让车队经理焦虑的问题。

另外,中国品牌在英国商用车领域的认知度,尤其是轻型商用车,已经处于逐步上升阶段了,早期是大通MAXUS在纯电物流车市场已经撕开一道口子,后续不断有新的国内“玩家”加入。

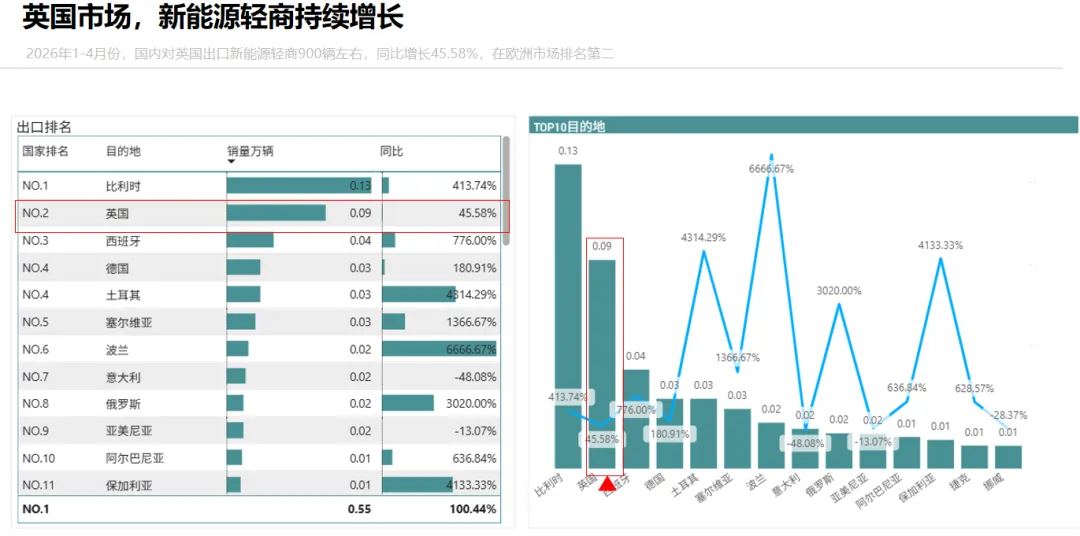

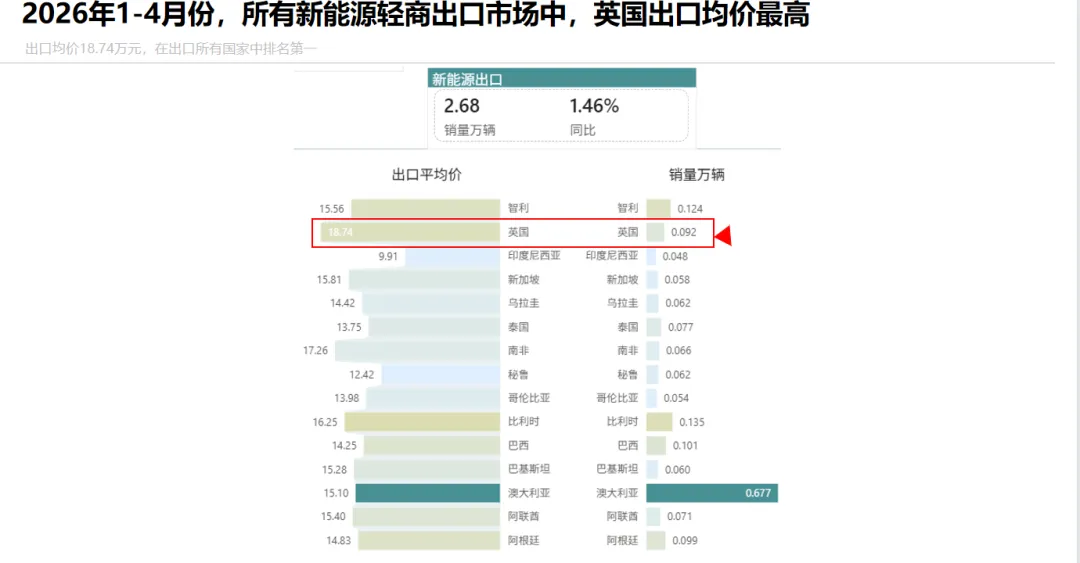

根据海关数据统计,2026年1-4月份,国内对英国出口新能源轻商900辆左右,同比增长45.58%,在欧洲市场中排名第二,在欧洲头部出口国中保持稳健正增长,市场需求延续上行。

当期英国出口单车均价18.74万元,在全国所有出口国别里排名首位,远高于比利时等欧洲主力出口国均价,反映出口英国车型以中高端配置产品为主,产品溢价能力领跑全出口市场。

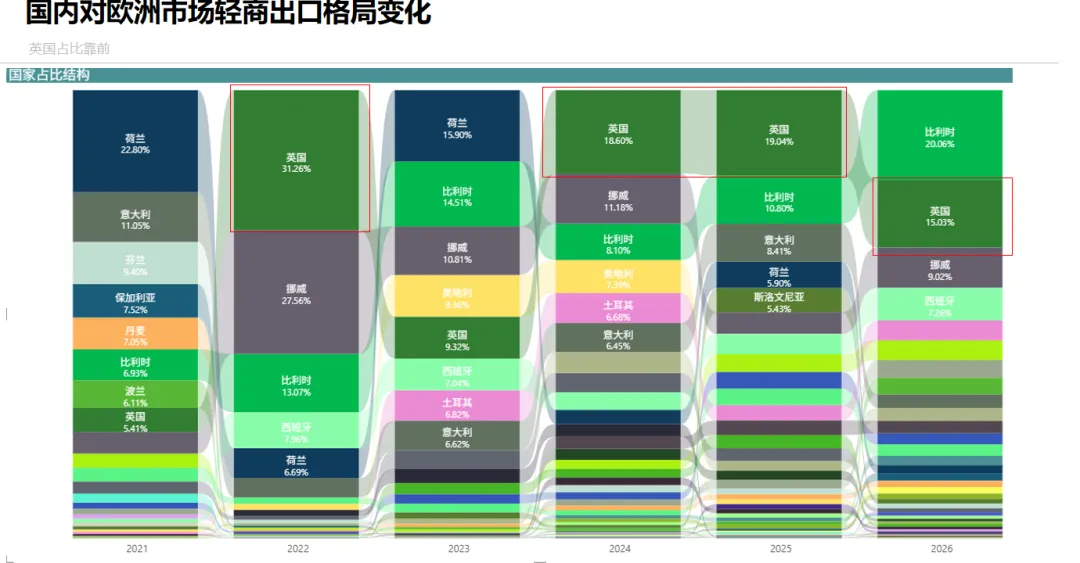

近年来,国内对外出口新能源轻商目的地国情况来看,英国已经成长为国内新能源轻商欧洲出口核心支柱市场,政策驱动带来长期刚需。相较于比利时依靠大批量平价车型冲规模的路径,英国实现量稳、价高的优质出口模型,为上汽大通、远程等国内商用车品牌开拓德、法等西欧市场提供可落地参考。

“

为中国品牌的商用车出海找到一条“第三条路”

现有的出海路径,一类是上汽大通那种“稳入”,拿专用物流平台正面硬刚;另一类是“借壳出海”。而海豚Van代表了一种“侧翼渗透”,用一个乘用车爆款的“边角料”产能,去切一个高利润、低竞争的缝隙市场,如果这条路走通,其他中国品牌可以迅速复制,都不是难事。

往期精选

求点赞

求分享

求喜欢