2026年6月3日广东电力市场现货出清分析及明日电价预测

广东电力市场现货出清分析报告

一、核心指标概览

数据速览,6月3日周三,日前均价482.67元/MWh,环比-1.92%。峰价752.07元(22:00),谷价358.05元(07:00)。燃机最大87台(+8.8%),煤机136台近乎满发。负荷峰值169.0GW(环比+2.9%)。竞价空间占比60.7%。

多维度信号拆解,表面看均价微跌1.92%像是市场走弱,但深挖下去信号完全相反。第一,燃机从80→87台(+8.75%),是6月以来单日最高,晚高峰的边际定价压力不是在减而是在增。第二,峰价752元@22:00较前日647元暴增+16.2%,且峰价已连续多日不出现在传统19时,22:00峰价正在成为一种结构性规律。第三,负荷169GW同样创本周新高,比周二+2.9%,工业负荷+空调负荷同日叠加。第四,风电+40.5%(2.58→3.62万MWh)看似是利空,但在燃机87台的极端环境下,风电增量连撬动30元都做不到,煤机封顶,燃机计价。

供需判断,供侧燃机87台+煤机136台,火电机组几乎倾巢而出,但负荷仍在往上走(169GW→+2.9%),需求扩张速度比供应增加更快。竞价空间占比60.7%(前日59.7%)表明市场化竞争度进一步上升。风电+40.5%是唯一的压制力量,主要在凌晨和午间起作用(午间均价降-35.6元),对晚高峰几乎无能为力。这是一个「均价被午间拉低、但晚高峰结构极度紧张」的分化行情。

二、日前电价24小时走势

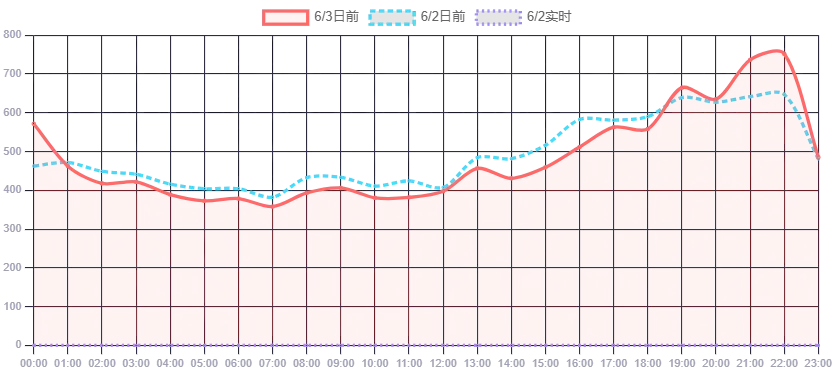

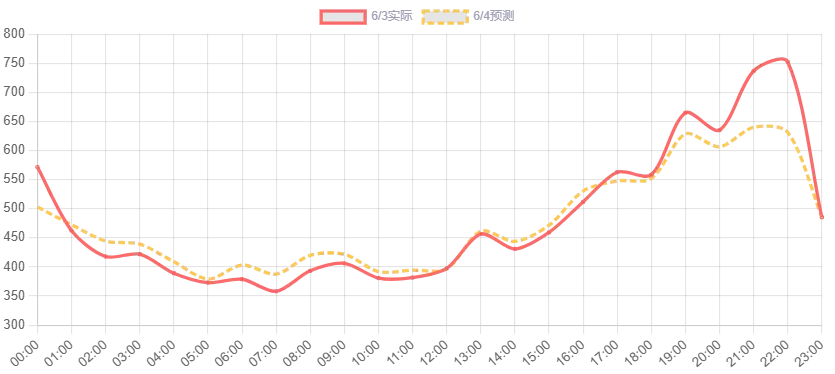

📊 日前电价24小时走势(当日日前 vs 前日日前 vs 前日实时)

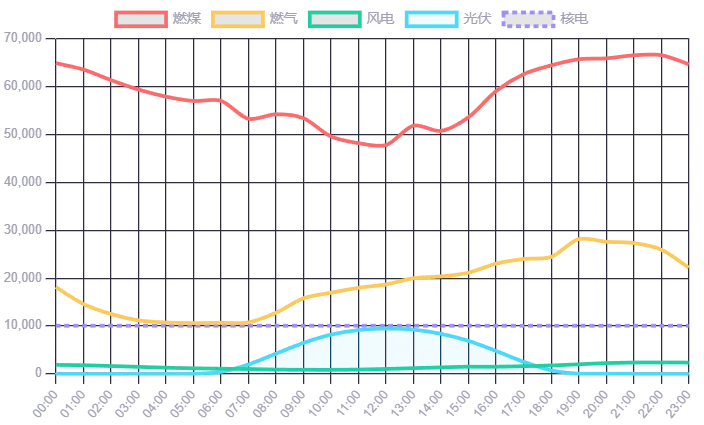

📊 日前电价24小时走势(当日日前 vs 前日日前 vs 前日实时)凌晨段(00-07时),均价421.53元,较前日-7.33元。风电夜间出力偏高与煤电基荷共同压制凌晨电价。但即便凌晨谷段均价仍在420以上,这比上周同日高出约30-40元,是燃机高基数下地板上移的信号。

午间段(08-15时),均价413.19元,较前日-35.65元,全天降幅最大的时段。光伏7.26万MWh(+2.3%)持续深压午间,午间11-13时均价仅365-380元区间,较前日同期降约40元。光伏压制的边际效果进入了一个非线性区间,少量光伏增量换来了较大价格跌幅,午间已进入「光伏主导区」。

晚高峰段(16-23时),均价613.28元,较前日+14.6元。燃机在15→22时从77台一路推到87台(20-21时达峰值),电价在22:00冲到全天最高752元。燃机峰值在20-21时,电价峰值在22时,1-2小时延后与晚间风电回落+工业负荷惯性有关。19:00-22:00四个小时均在600以上,受端节点中山119时1245元、珠海1195元,拥堵溢价超600元。22:00峰价后移已连续5天以上出现,售电侧晚高峰对冲的时间窗口必须延伸至17-22时。

三、近30日电价趋势

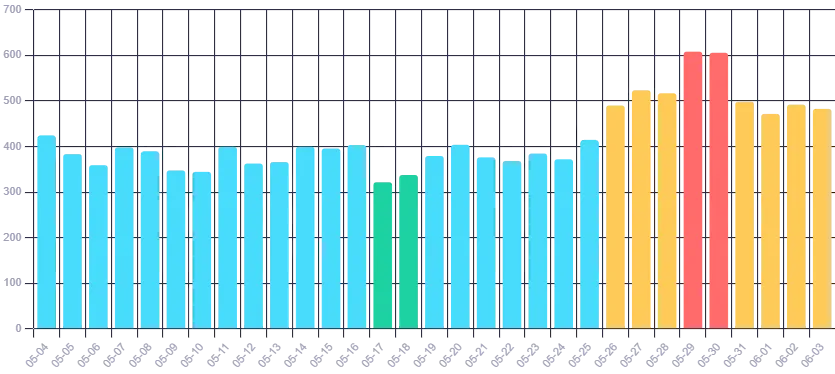

📊 近30日日前均价趋势(含条件着色)

📊 近30日日前均价趋势(含条件着色)30日趋势概览,从5月初至今,电价走出了一个「急涨→平台→再上台阶」的N型形态。5月上旬均价在370-420元区间波动,5月17日周日触底322元后进入上行通道。5月下旬受高温启动+风电波动影响,均价快速攀升至500元以上。5月底至6月初进入485-510元的平台期,6月3日的483元处于平台上沿附近。

驱动拆解,这波N型上涨的动力来自三个层面,(1)燃机从5月中旬45台→5月底86台→6月3日87台,边际定价从煤机锚系统性地切换到燃机锚;(2)负荷从5月中130GW平台→6月初爬升至169GW,空调负荷全面启动;(3)竞价空间从55%→61%,市场价格发现功能显著增强。当前483元虽然比上周五-周日(498-605元)略低,但和5月均值的450元相比仍处在偏高水平。

四、地市节点电价分析

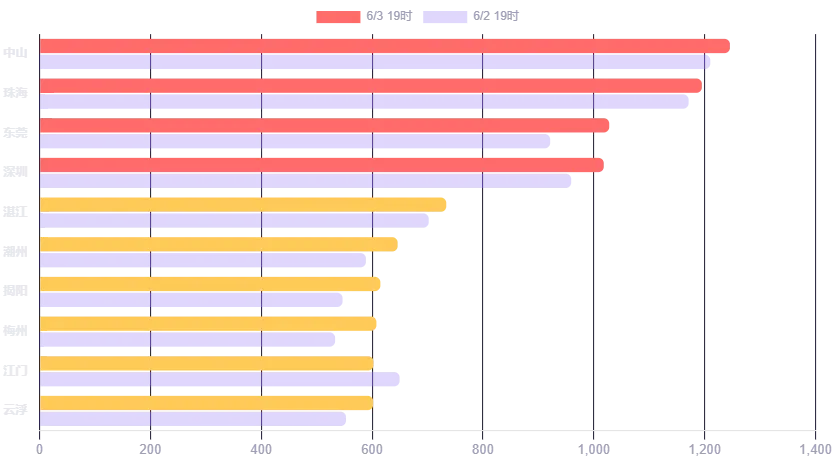

📊 地市19时节点电价TOP10(当日vs前日)

📊 地市19时节点电价TOP10(当日vs前日)19时TOP10,前三甲是中山1245.37元、珠海1194.79元、东莞1027.62元,珠三角西部+深圳都市圈的受端拥堵铁三角。深圳1018元排第4,四城全部破千(6月首次),拥堵正在从「三足鼎立」蔓延到「四面包围」。惠州791元排第5较前日508元暴涨+55.7%,是当天异动最剧烈的城市,与珠东500kV通道局部约束有关。

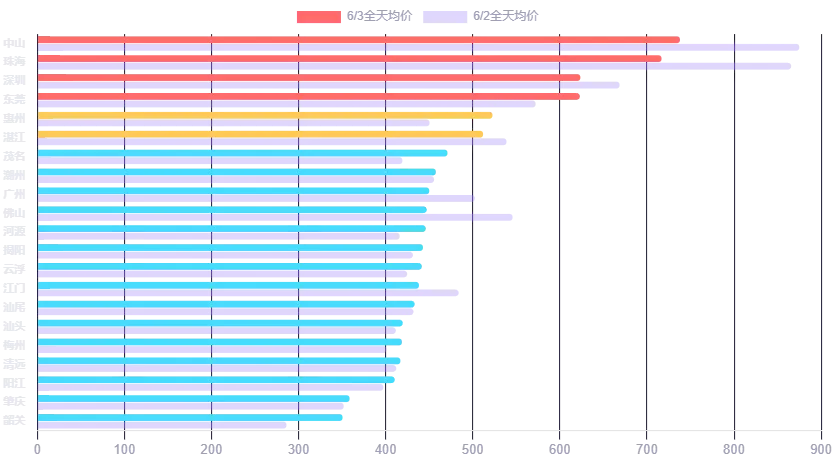

📊 全天均价排行

📊 全天均价排行全天均价排行,中山以738元/MWh断层领先(高出第2名珠海22元),属于典型「全天高位型」,全天所有时段都被通道约束推在高位。三梯队分化,第一梯队(阻塞区,>512.6700000000001元)5城,均价中山738, 珠海717, 深圳624, 东莞623, 惠州523;第二梯队3城;第三梯队(<452.67元)13城。韶关350元最低但涨幅+22.5%最大,送端被受端紧张拉了约20-30元。佛山环比-18.1%降幅最大,估计与本地电源恢复出力有关。

五、出清结构分析

📊 出清壁图(燃煤/燃气/风电/光伏/核电) | 📊 24h出力曲线 | 📊 煤机/燃机台数24h对比

📊 出清壁图(燃煤/燃气/风电/光伏/核电) | 📊 24h出力曲线 | 📊 煤机/燃机台数24h对比电源结构,燃煤63.7%(环比-3.4%),燃气20.3%(环比12.0%),风电1.6%(环比40.5%),光伏3.3%(环比2.3%),核电11.0%。燃煤占比略降,燃气占比上升,煤机已近满发(136台),系统增量需求基本由燃气满足。风电虽+40.5%但仍只占总出清1.6%,在火电主导的市场中体量有限,不足以撼动价格中枢。

燃机爬坡分析,15→22时燃机台数,77→79→79→84→87→87→86→84。爬坡速率最快是17→18时(+5台),这是晚高峰启动的关键时间点。当日燃机巅峰87台较前日80台高出7台,峰值在20-21时而非前日的19-20时,晚了约1小时。这个延迟直接导致电价峰值从19时后移到22时。煤机136台全天近乎恒定(±1台波动),基荷稳定但无增量空间,验证了「煤机封顶」的判断。

六、负荷与供需分析

📊 负荷24h曲线(当日vs前日)

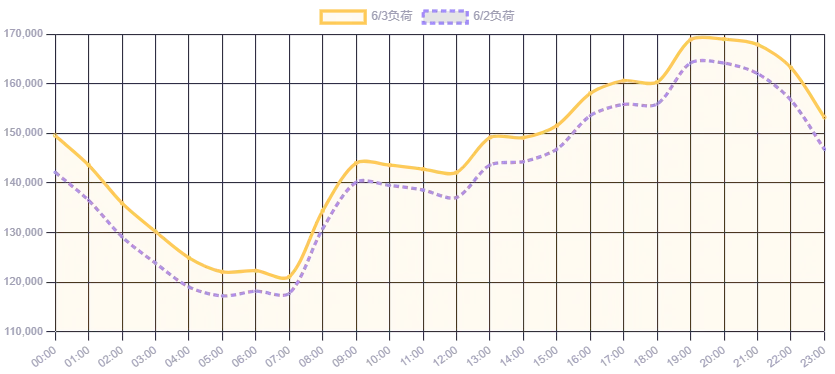

📊 负荷24h曲线(当日vs前日)负荷特征,当日峰值169.0GW(环比+2.9%),日均146.1GW,峰谷差47.9GW,负荷率86.5%。周三负荷较周二+2.9%,超出典型周三1-2%的日环比,空调负荷惯性+工业连续生产是主因。

量价背离与供需拆解,均价-1.92%但负荷+2.9%、燃机+8.75%,这是经典的「均价跌但结构更紧」的分化。均价下跌的核心驱动力来自午间段(-35.6元),被风电+光伏联合压制,而晚高峰的实际供需紧张度(+14.6元)远超均价信号。煤机封顶燃机计价框架下,只要燃机超过50台,均价地板就是燃机边际成本(550-680元),当天483元的均价被午间拉低了近100元。

竞价空间,竞价空间占负荷60.7%(前日59.7%),上升1个百分点,市场化竞争度继续攀升。西电数据缺失,但竞价空间占比60%+已属竞争充分区间,价格波动放大器处于「半开」状态。

七、容量与备用

| 指标 | 当日 | 前日 | 环比 |

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

容量安全评估,正备用11.18GW占最大负荷6.6%(前日7.2%),正备用率6.6%处于较低水平,典型安全标准为8-10%。必开1.96GW,必停2.22GW,检修6.34GW(环比+36.5%)。检修容量跳升增加了局部供应约束,尤其在受端节点(中山/珠海)附近,线路检修会放大通道拥堵。

八、市场环境与政策动向

九、预警与交易策略

🔵 售电侧策略

售电侧策略,(1)午间6小时(09-14时)均价仅约380元,谷价358.05元,是锁定低价电量的窗口,建议午间超额申报105-110%实际需求。(2)晚高峰17-22时是风险集中区,峰价752元且连续5天延时到22:00,晚峰对冲头寸必须覆盖17-22时(非传统17-20时)。(3)日前-实时偏差管理,实时出清数据延迟严重,偏差结算存在不确定性,需预留5-8%偏差准备。

🟡 购电侧策略

购电侧策略,(1)日前申报集中在午间(申报比例110-115%)和凌晨(100-105%),减少晚高峰申报量至85-90%实际需求。(2)套利窗口,午间均价380元 vs 晚高峰613元,跨时段套利空间233元/MWh,通过储能或需求响应将晚高峰负荷转移至午间。(3)区域价差套利,中山-韶关全天价差387元/MWh,如果电网拓扑允许,从粤北送端购电送入珠三角受端可获得巨额节点价差。(4)受端节点套利,珠海/中山/深圳在燃机>50台时价格弹性是送端的2-6倍,中长期合约应按节点差异化定价。

🔴 火电发电侧策略

火电发电侧策略,(1)煤机136台满发运行,无增量空间,保持满出力,不降低基荷申报。(2)燃气调峰机组,燃机>80台时晚高峰报价可激进上浮,边际定价锚已切换到燃机,上浮15-20%仍可出清。(3)爬坡节奏,15时就必须开始增加出力,17-18时是爬坡斜率最陡的窗口(+5台/小时),错过此窗口的机组将拿不到晚峰高价。(4)检修安排,避免在6月安排燃机检修,当前87台的紧张环境意味着每台燃机的晚高峰出力都有极高边际价值。

🟢 新能源发电侧策略

新能源发电侧策略,(1)风电日前保守申报,日前风电出清3.62万MWh仅占总出清1.6%,定价权极弱,保守申报防实时高价回购。(2)光伏日前全额申报,午间光伏7.26万MWh虽压价但仍可出清,全额申报可锁定午间出清价而非实时低价。(3)风光互补偏差对冲,风电+40.5%而光伏仅+2.3%,两新能源出力相关性弱,可构建内部偏差对冲组合。(4)储能峰谷套利,午间368元买入→晚高峰613元卖出,日内套利空间245元/MWh,配置4h储能可日赚近千元/kW。

🟣 综合判断

综合判断,(1)短期(1-3天),燃机87台+负荷169GW的高位组合大概率维持,晚高峰600+元、受端破千的格局不会自发缓解。(2)中期(1-2周),6月中旬空调负荷持续爬坡(预计突破175GW),而火电机组几乎无增量空间,供需将更加紧张。(3)风险预警,一旦负荷突破175GW或燃机超过90台,受端节点可能突破1500元(中山/珠海),备用率将低于5%,系统将进入真正的红色警戒区。

十、次日电价预测(6月4日 周四)

📊 预测电价 vs 实际电价 24h对比

📊 预测电价 vs 实际电价 24h对比预测方法论,6月4日周四,工作日,采用方法C(3日均值基准法)。基准取6月1-3日均价分别为472、492、483元,3日均值482元。周四燃机预计微降至84-86台(周三87台为本周峰值,传统上周四有1-3台回落,但受限于当前紧张结构,回落空间有限)。负荷预计维持169-171GW(周四与周三工作日负荷接近)。午间光伏预计持平或微增,凌晨风电可能回落(40.5%的暴增难以持续)。综合判断,预测均价482.0元,峰价约714.0元@21-22时,谷价365.0元@07-08时。