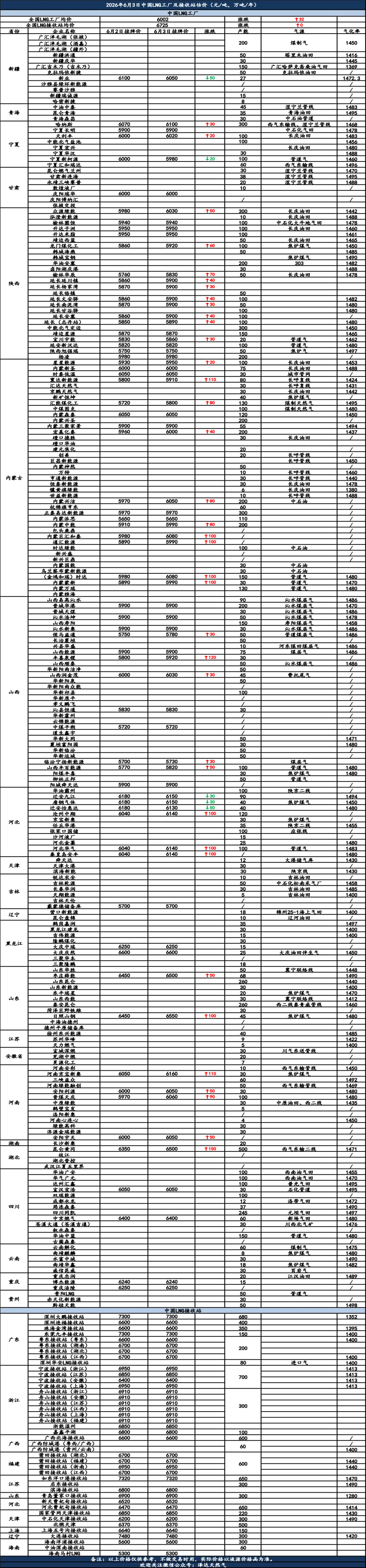

6月3日天然气日讯:国内 LNG 市场整体成交偏淡,国产液厂持续检修供应偏紧;沿海海气小幅补库,终端刚需支撑有限.

【泽达资讯】2026年6月3日中国LNG市场快讯:国产气方面国内多地 LNG 液厂延续阶段性检修安排,华北、西北主力厂区仍有装置停机降负,行业整体开工水平维持低位。上游部分气源管道例行检修,原料气输送调配受限,即便竞拍气源正常投放,也难以带动液厂增产。叠加生产配套成本约束,厂商增产意愿低迷,国产气源整体放量受阻,区域货源供应延续偏紧格局,局部地区货源调配压力凸显。下游工业板块延续弱势,建材、化工类企业开工提振不足,工业用气采购量难有提升。城燃企业仅根据日常保供少量补货,大批量备货动作稀少。车用用气依托物流市场淡季保持平稳运行,无新增增量,发电用气仅依靠常规刚需支撑,全口径终端需求提振动力不足,市场采销氛围偏淡。今日价格调整主要分布在新疆、宁夏、陕西、内蒙古、山西、河北、山东、河南和湖北地区,价格下调20-50元/吨,价格上调20-150元/吨。海气方面沿海接收站到港节奏平稳,华南、华东区域陆续有外贸船靠岸接卸,短期到站资源小幅补充。海外方面中东产区出货恢复进度不及预期,现货货源整体仍偏紧,美产气源船货远洋运输周期拉长,短期集中到货空间有限。澳洲、东南亚气源供给保持平稳,难以形成大规模增量,整体海气供给小幅修复,但依旧缺少充足增量空间。下游工业用户拿货积极性偏弱,高耗能行业用气需求持续低迷,挤占海气流通空间。城燃端优先依托管道气源保障供应,减少外采海气。南方汛期水电出力稳步抬升,燃气发电用气增量受限,市场仅剩余刚性用气需求,贸易商囤货意愿低迷,海气终端消耗节奏平缓。