客户经理小张的《收款码营销一页通》:费率没优势,应该咋营销?

零售AUM指南前言:青岛某银行的零售客户经理小张做收款码全总行都出名,他有个《收款码营销一页通》,里面除了技巧,还有话术,也很实用,小张说,在营销过程中,要多站在客户角度,说客户能听得懂的话:

1 别说 “3 个月免费额度”,时间限制会让商户觉得有套路,不如说 “长期免费额度,根据存款情况核定”。

2 别说 “要看您日均存款情况”,专业术语听不懂,不如直接说 “您的账户余额越高,免费额度越多”。

3 别说 “需要您存个定期存款”,直接增加商户的使用成本,不如说 “存点钱就能提升额度,对您没坏处”。

4 别说 “我们费率比 XX 低”,陷入费率内卷,不如说 “我们的额度更高,帮您省的钱更多”。

昨天我们刊登了上集:银行收款码营销秘籍:不靠费率,靠这 4 招搞定精明商户

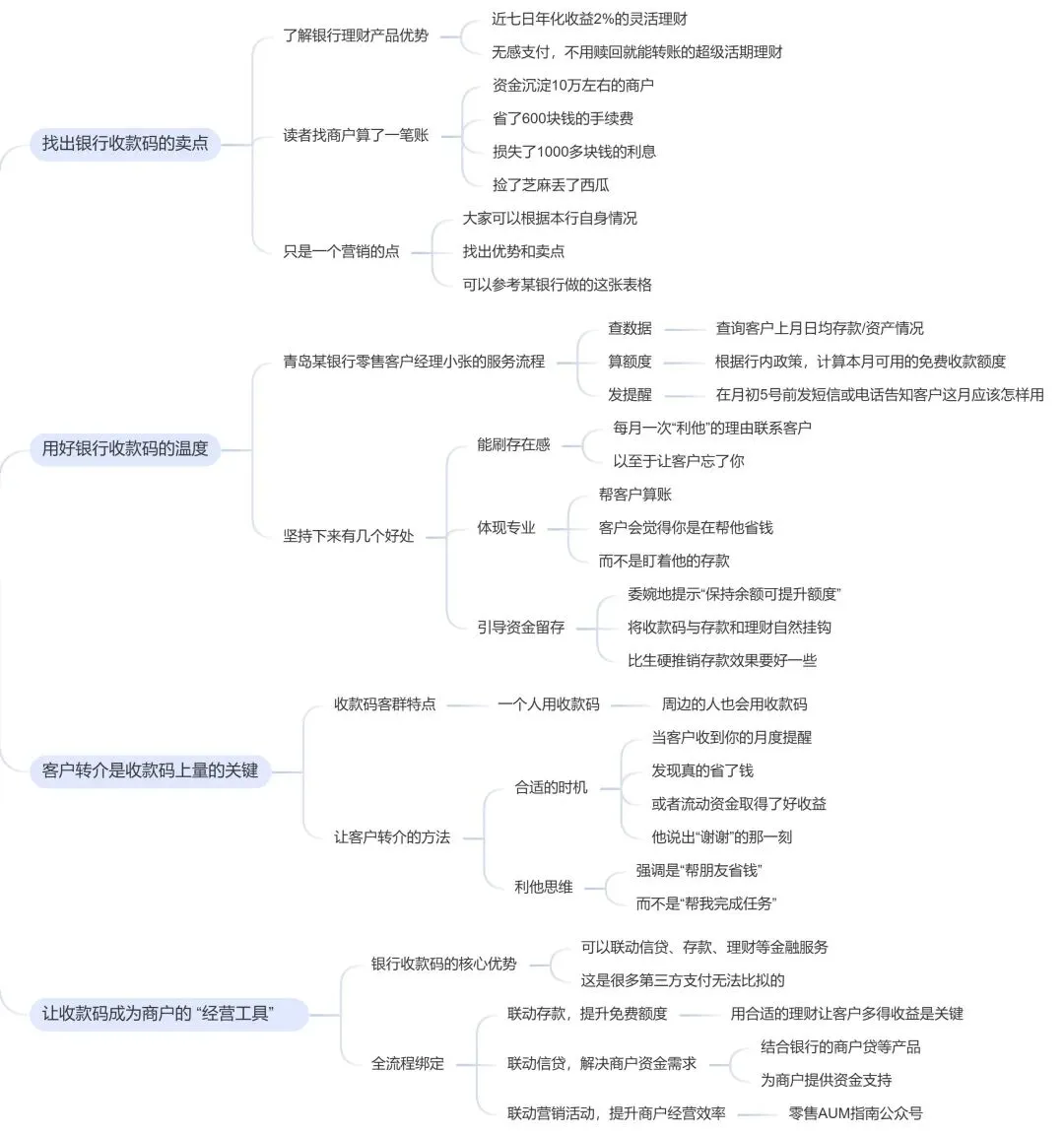

今天刊登下集,文章全部内容见如下思维导图:

收款码客群有个特点,就是一个人用某家的收款码,他们周边的人也会用这个收款码,因此,客户转介是收款码上量的关键。

很多客户经理不好意思让老客户转介绍,或者开口的时机不对,比如刚办完业务,客户还没体验到好处,你就让他推荐朋友。客户心里说,凭啥!

那啥时候让客户转介呢,当客户收到你的月度提醒,发现真的省了钱,或者流动资金取得了好收益,他说出“谢谢”的那一刻。

要有利他思维,强调是“帮朋友省钱”,而不是“帮我完成任务”。

要用好转介绍激励,简单直接,比如推荐 1 个新商户开户,赠送价值 20 元的日用品(毛巾礼盒、手持电风扇等);推荐 3 个及以上新商户,赠送价值 50 元话费充值卡等;如果推荐的商户月流水达标,额外给推荐人和被推荐人礼品等。

更多零售业绩提升的内容详见我刚出版的新书《赢在网点》,微信小店:

银行收款码的核心优势,是可以联动信贷、存款、理财等金融服务,这是很多第三方支付无法比拟的。要跳出 “收款工具” 的单一定位,把收款码和商户的经营全流程绑定,让商户离不开我们的金融服务。

1. 联动存款,提升免费额度。这点一定不要局限存款,用合适的理财让客户多得收益是关键。

2. 联动信贷,解决商户资金需求。小微商户最常见的痛点是经营融资问题,我们可以结合银行的商户贷、POS快贷、经营贷等产品,为商户提供资金支持,把收款码作为信贷的入口,让商户感受到银行是为我的生意服务的。

3. 联动营销活动,提升商户经营效率。结合银行的资源,为商户提供免费的营销支持,比如申请把商户做成信用卡特约商户进行广告、商品促销支持等等,让商户觉得,用我们的收款码,不仅能省钱,还能帮生意做得更好,这就形成了差异化竞争力。

说到底,银行收款码的营销,不单单是拼费率,而是拼服务、拼信任、拼综合增值方案,因为商户们需要的不是一个单纯的收款工具,而是一个能帮他们省钱、省心、解决资金问题的经营伙伴。大家说呢?两本书的读者,可以获赠小张的一页通电子版,含话术和两张收款码营销垫板。

关联阅读(均为原创):