【信银资本研究】资本市场周报——市场叙事的宏观映射正在趋同(25/05/2026–29/05/2026)

核心观点

宏观经济与市场

全球市场表现所映射的宏观和行业基本面趋势愈发趋同。虽然美伊仍未正式达成停火协议,但冲突本身成为重要市场风险偏好决定因子已经逐渐削弱。核心在于以下两点:一是市场已经预期在双方战争背后更大的政治利益诉求驱动下,美伊最终会在不断小反复之间达成协议;二是当前数据层面并未出现明显迹象表明高油价已经对美国基本面产生影响(相比之下中国面临的输入型通胀甚至更明显),因此权益市场正在沿着可能阻力更小的方向、即风险偏好改善的路径演进。值得说明的是,美联储货币政策预期持续在影响美债市场,虽然上周债券收益率有所下行,但整体仍处于近一年以来的高位。我们认为目前收益率水平已经将年底之前加息一次的概率充分定期。在三季度大概率达成协议、油价中枢有所下移的背景下,如果美国劳动力市场继续松动(譬如本周五的非农),市场极致加息预期可能有所反转,意味着美债收益率的顶部区间已基本确定。

当前股票市场的AI叙事仍在演绎,特别是在AI硬件产业链的几乎所有环节轮动,甚至AI可能颠统半导体的传统周期性逻辑。不管是AH、还是美日欧,全球都出现了几乎相同的叙事逻辑。我们认为,这背后反映出全球宏观基本面的一致性变化,奠定了“新时代”的发展主线。对于中国而言,一方面,最近两年经济增长转型在政策引导下持续加速(宏观数据已经验证)。相比于传统工业和传统消费需求,科技发展所拉动的新型工业需求不断迸发。同时,国产替代进程也在催生需求带动的产能不断扩张;另一方面,以美国为主的AI产业正在拉动如中国、韩国、中国台湾等国家地区的相关产业链。在保护、单边主义上升的今天,具体产业链的全球化合作与分工却“逆势而行”。不仅是美国AI产业的庞大资本开支,也在拉动其他国家地区的投资不断增长。当然,未来投资产能的落地和需求的持续对应、以及ROI的实现则可能是这个叙事周期需要回答的“终极问题”。

医药行业

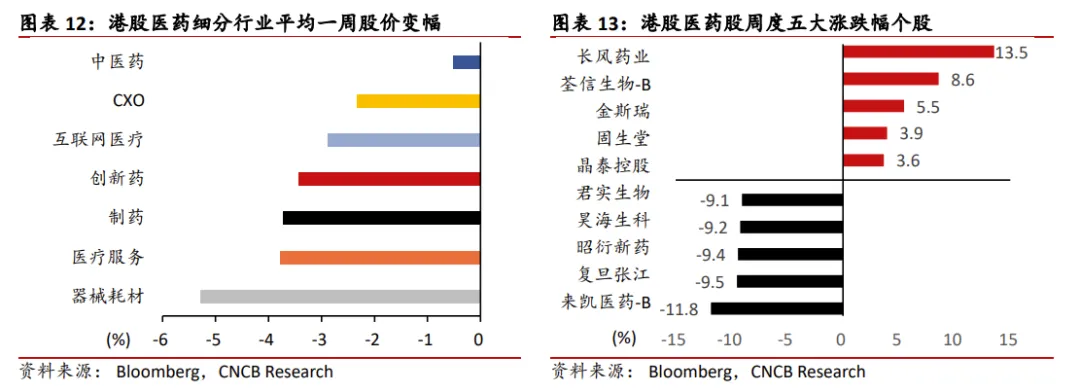

密集利好难扭颓势。上周港股多数下跌,平均跌幅-3.47%,日均交易量周环比上升54.05%。细分板块普跌,其中器械耗材(-5.28%)、医疗服务(-3.78%)和制药(-3.73%)领跌。个股中长风药业(02652.HK, +13.54%)、荃信生物-B(02509.HK, +8.56%)和金斯瑞(01548.HK, +5.47%)领涨,而来凯医药-B(02105.HK, -11.85%)、复旦张江(01349.HK, -9.51%)和昭衍新药(06127.HK, -9.42%)领跌。上周国产创新药行业迎来众多利好,特别是焦点会议ASCO 2026年年会上公布的重磅数据,以及信达的重磅Co-Co交易。尽管如此,行业并未扭转颓势,正如我们此前所预料,投资者正对预期之中或者非显著超预期的临床数据,或是BD交易失去兴趣,需要“更多”(如全球临床的阳性)刺激。在AI叙事的半导体热潮中,创新药行业面临资金抽水。另外,地缘政治博弈下,中美对BD的限制隐忧加剧,当前创新药依赖的现金流和出海途径面临不确定性,也是制约投资者入场的一大因素。整体而言,短期我们重申板块下修仍是阻力最小的方向,但ASCO的亮眼表现证明了国产创新药本身所取得的质的飞跃,资金抽水、地缘政治影响的短期阴云终将散去,我们认为对长期投资者而言当前布局窗口已接近打开。

正文

1. 宏观经济

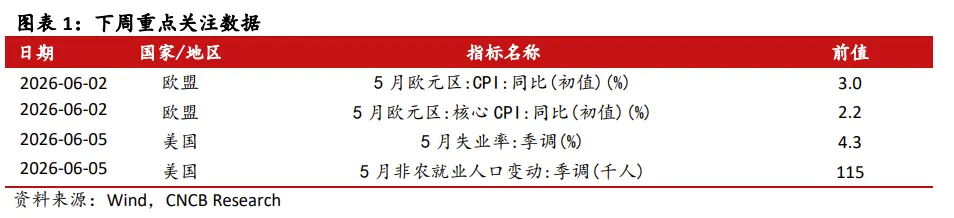

1.1 下周重点关注

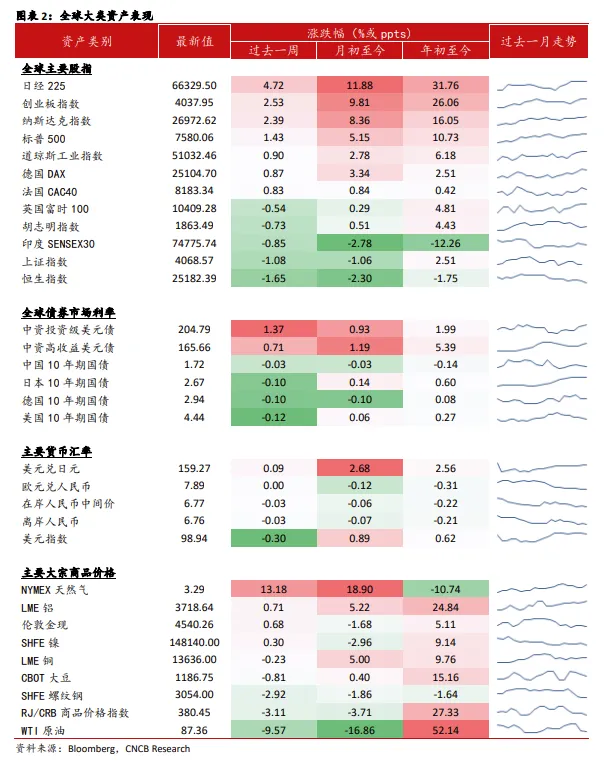

2. 全球大类资产

3. A/H股票市场

3.1 整体指数

上周,上证综指开盘4126.34点,收于4068.57点,周跌幅1.08%,日均成交额14548.37亿元,较上上周13724.22亿元上升6.01%。深证成指开盘15716.39点,收于15575.13点,周跌幅0.14%,日均成交额17401.97亿元,较上上周16514.14亿元上升5.38%。

港股市场恒生指数开盘25622.36点,收于25182.39点,周跌幅1.65%。日均成交额3746.62亿港元,较上上周2813.65亿港元上升33.16%。

3.2 行业板块

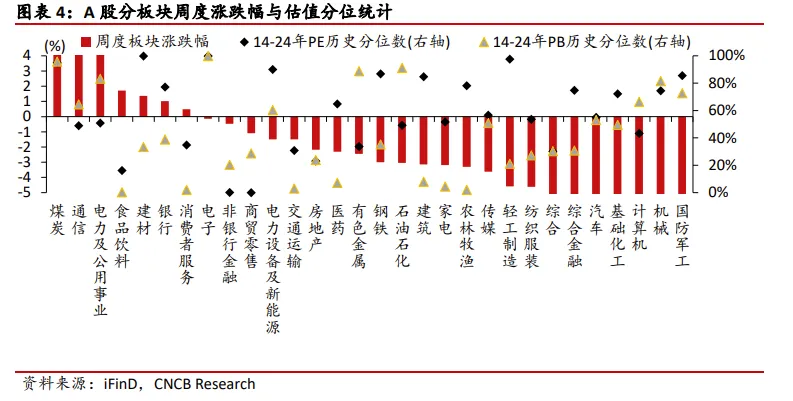

上周A股行业板块中,7板块上涨,23个板块下跌。其中涨幅靠前的为煤炭(+6.62%)、通信(+4.99%)、电力及公用事业(+4.47%),跌幅靠前的为国防军工(-6.78%)、机械(-6.05%)、计算机(-5.87%)。从PE估值分位数来看,排名前三位的是电子、建材、轻工制造;排名后三位的是商贸零售、非银行金融、食品饮料。从PB估值分位数来看,排名前三位的是电子、煤炭、石油石化;排名后三位的是食品饮料、消费者服务、农林牧渔。

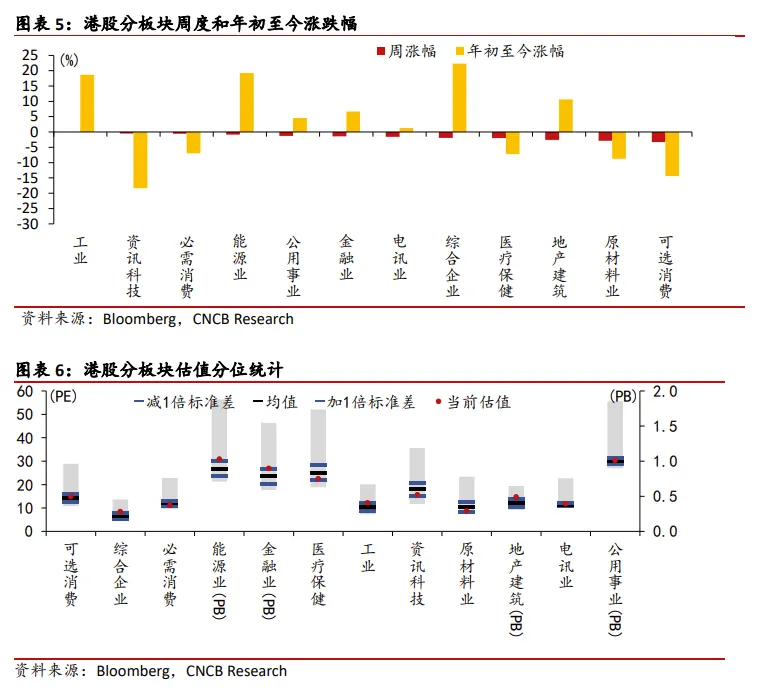

上周港股行业板块11个行业下跌,其中跌幅靠前的为可选消费(-3.32%)、原材料业(-2.85%)、地产建筑(-2.58%)。截止上周7个行业年初至今上涨,涨幅最大为综合企业(+22.34%)。从PE估值分位数来看,医疗保健居首,地产建筑其次;金融业排名末位,能源业倒数第二。在四个PB估值行业中,能源业居首,地产建筑排名末位。

3.3 沪深港通

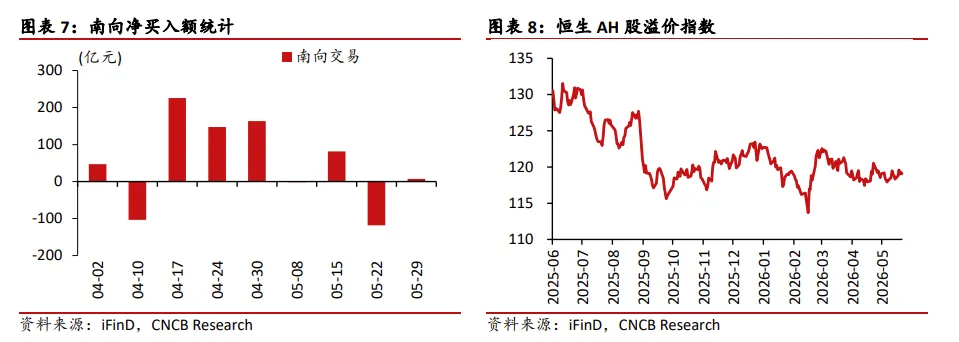

南向资金上周净流入6.99亿元。上周恒生AH溢价指数报收119.08点,位于近十年来9.30%分位。

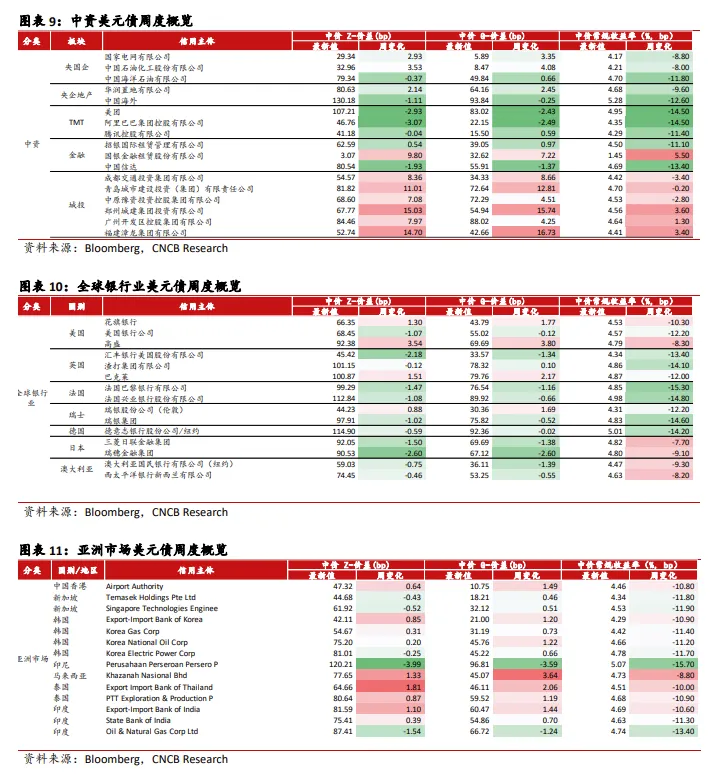

4. 美元债市场

5. 医药行业动态

5.1 表现回顾

上周港股多数下跌,平均跌幅-3.47%,日均交易量周环比上升54.05%。细分板块普跌,其中器械耗材(-5.28%)、医疗服务(-3.78%)和制药(-3.73%)领跌。个股中长风药业(02652.HK, +13.54%)、荃信生物-B(02509.HK, +8.56%)和金斯瑞(01548.HK, +5.47%)领涨,而来凯医药-B(02105.HK, -11.85%)、复旦张江(01349.HK, -9.51%)和昭衍新药(06127.HK, -9.42%)领跌。

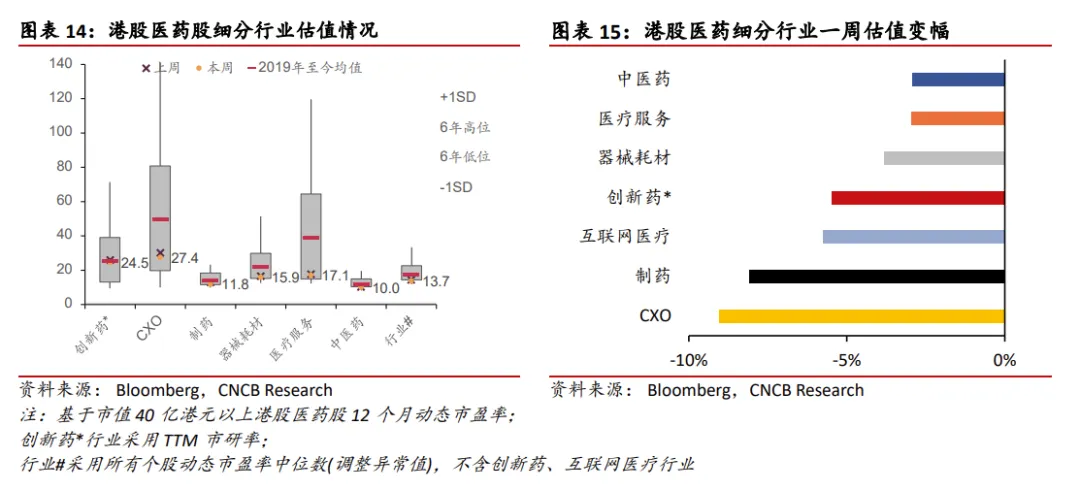

估值端细分板块普跌, CXO和制药下跌较多。纵向比较,制药、创新药、中医药估值在6年均值附近。器械、CXO低于均值,而医疗服务估值分位继续处于均值以下一倍标准差位置。

5.2 行业重点关注

ASCO国产创新药重磅报告再创新高。2026年美国临床肿瘤学会(ASCO)年会于当地时间5月29日至6月2日在芝加哥举行,今年有94项中国研究项目入选ASCO口头报告,含12项最新突破摘要,连续第三年增长。中国学者主导入选口头报告、快速口头报告、LBA等重要成果达95项,再创历史新高,标志着中国肿瘤临床研究与创新药物研发已迈入全球第一梯队,在肺癌、乳腺癌、消化肿瘤、血液肿瘤、泌尿肿瘤等多个领域实现突破性进展。

医保局推动制定医疗服务项目医保目录。国家医保局发布《国家基本医疗保险医疗服务项目目录(第一批)制定工作方案》,并公开征求社会意见。2026年4月-6月为准备阶段,主要进行前期组织保障、制定工作方案、信息采集和梳理以及基金测算。2026年7月-9月为评审阶段,分为摸底调查、专家评审和基金影响评估三个环节。通过调查问卷的形式调研了解医疗机构对相关医疗服务项目纳入目录的初步意见后,组织专家分专业集中开展评审,之后对拟纳入目录的项目进行医保基金测算。2026年10月-11月为发布阶段,结合专家评审意见和基金测算情况,形成第一批医保项目目录并按程序印发。

中美BD限制担忧加剧。网传商务部约谈部分药企,可能出台新药的BD授权管理政策,但目前相关对外授权管理政策尚未正式出台,政策可能会对核心技术尤其是公司整体专利转让进行限制,主要针对技术平台整体打包转让、且不允许转让方在国内继续开发的极端情况,目前以产品授权为主的对外授权模式基本不受影响。最近美国限制对外投资的的COINS法案(随2026年国防授权法案通过)纳入生物科技的讨论也越演越烈,若法案获得通过,可能影响国产创新药的BD出海途径,特别是NewCo形式。此外,美国众议院的限制中国临床数据提议也可能给海外临床提出新的要求,行业正面临地缘政治逆风。

国家药监局印发《处方药网络零售合规指南》,明确提出“实名购药、配备药师、信息真实、风险预警、未成年人保护”等多项规范销售流程的要求。针对线上售药普遍存在的无处方售药、处方审核不严、虚假宣传等乱象,药监部门分别对零售企业、经营行为及药品网络交易第三方平台划定清晰合规准则。行业合规标准全面收紧,线上售药市场将迎来深度洗牌,行业发展逻辑彻底转变。

清华首次发现乙肝病毒新靶点。据报道,清华大学生物医学交叉研究院李文辉教授介绍,其团队首次发现乙肝病毒在细胞内的关键受体,该受体具有“领航”功能,能精准送病毒遗传物质入核完成感染,敲减此关键受体会降低感染效率。该发现补全乙肝病毒感染研究路径,此前团队2012年发现细胞膜上乙肝病毒入侵“密钥”并推动两款新药上市,此次成果揭示未知病毒定向入核运输机制,深化对人体细胞内物质运输规律的认知。若据此开发靶向药物,可从源头阻止病毒建立永久感染,团队目标是靶向新药和现有疗法联用,助感染者摆脱终身用药困扰,该成果近日发表于《细胞》期刊。

北京试点手术机器人租赁入院,多家三甲医院已经开展相关工作,未来将覆盖更多手术科室。据悉,北京将进行为期3年的手术机器人租赁试点工作,主要先在北京市属医院开展试点工作。支持的手术机器人应该符合政府采购本国产品标准,在中国境内完成实质性生产,具有技术先进性和创新性,知识产权明晰等。试点任务包括逐步实现手术机器人在相应的学科基础临床需求的医院租赁入院,并且覆盖更多的手术科室,形成适应手术机器人租赁工作的管理制度和运行机制,形成可复制可推广的经验做法。

5.3 重点公司事项

康方、恒瑞、迪哲等ASCO报告;药明生物更新;信达Co-CO合作;多项管线临床推进:

-

康方生物(09926.HK) ASCO公布依沃西联合化疗1L sq NSCLC较替雷利珠单抗OS显著阳性。公司ASCO公布超40项研究成果,包括1项入选Plenary Session环节的Late-Breaking Abstract(LBA)和4项口头报告,主要围绕全球首创双抗新药核心产品卡度尼利(PD-1/CTLA-4)、依沃西(PD-1/VEGF),以及下一代CD47单抗莱法利等。市场关注焦点在依沃西联合化疗对比替雷利珠单抗联合化疗一线治疗晚期sq-NSCLC:Ⅲ期HARMONi-6研究总生存期(OS)结果,数据显示显著阳性,相比替雷利珠单抗联合化疗,依沃西联合化疗可显著延长患者OS。依沃西联合化疗可显著降低患者死亡风险达34%,风险比(HR)=0.66,治疗组mOS(中位总生存期)为27.9个月对照组mOS为23.7个月。该研究是基于中国人群的临床数据,对于全球患者仍需更多验证性研究。

-

恒瑞医药(01276.HK) ASCO展示91项肿瘤学研究。展示91项被接受的研究和11场关于创新疗法的口头报告,涵盖胃肠道癌、乳腺癌、肺癌及癌症支持治疗等领域。1) 乳腺癌: TNBC新辅助治疗pCR率卡瑞利珠单抗联合化疗达57.5%,高于单纯化疗的45.4%;HER2阳性早期乳腺癌新辅助治疗中,nab – PHPy方案不劣于标准TCHP方案。2)胃肠道癌:曲妥珠单抗瑞泽替康治疗HER2阳性、RAS和RAF野生型晚期结直肠癌,中位PFS达5.5个月,高于传统化疗的2.8个月;“卡瑞利珠单抗 + 阿帕替尼”联合TACE较单纯TACE显著延长中位PFS。3)泌尿系统癌:氟唑帕利联合方案治疗mCRPC中位影像学PFS为24.8个月,高于标准方案的19.9个月;SHR – A2102联合阿得贝利单抗治疗肌层浸润性膀胱癌pCR率达48.1%,病理降期率达59.3%。4)癌症支持治疗:福沙雷匹坦和盐酸帕洛诺司琼预防恶心呕吐完全缓解率高于标准方案。

-

迪哲医药(688192.CH) ASCO口头报告DZD6008单药治疗三代EGFR TKI耐药NSCLC。公司公布两项NSCLC领域最新研究进展,涵盖自主研发的四代EGFR TKI DZD6008单药治疗EGFR C797X突变的三代EGFR TKI耐药NSCLC,以及高选择性JAK1抑制剂高瑞哲(戈利昔替尼)联合抗PD-1抗体一线治疗无驱动基因突变NSCLC。其中,DZD6008的研究成果以口头报告形式发布。数据显示,DZD6008在三代EGFR TKI耐药NSCLC患者中,82.1%的患者显示肿瘤缩小,随着治疗时间延长,预计将获得更高的缓解率;在40mg和60mg剂量下,6个月PFS率分别为70.6%和61.8%,mDoR尚未达到;血脑屏障穿透性优异,在基线存在脑转移的患者中观察到颅内肿瘤缓解;安全性良好,对野生型EGFR具有高选择性,不良事件发生率低。

-

药明生物(02269.HK)维持全年收入增长13%至17%指引。公司1-4月新签69个项目,当中三分之二来自美国和欧洲,新签双多抗项目数较去年同期增长逾50%。截至4月30日公司获得5个「赢得分子」项目,其中包括2个临床三期项目(1个类似药),并正在洽谈更多生物类似物的订单,预计今年将有新的BLA获批,并预期今年前三大生产项目各贡献超过1亿美元收入。公司维持收入按年增长13至17%的预测,剔除汇兑影响后收入料增长16至20%。未来3年收入复合增长率预测为20%,M端预计录得30%复合增速,且有更多生产项目每年贡献逾1亿美元收入。

-

信达生物(01801.HK)与辉瑞达成105亿美元Co-Co重大合作。信达与全球药企辉瑞达成全球战略许可及合作协议,共同开发12款早期癌症药物(含ADC及多特异性抗体),交易总额最高达105亿美元。信达生物将获得6.5亿美元首付款,并有资格获得最高98.5亿美元的里程碑付款及两位数比例的销售分成。合作项目预计在2026年第三季度完成。此举将加速双方创新肿瘤药物全球开发进程。

-

石药集团(01093.HK) 收到与阿斯利康战略合作与授权协议项下的12亿美元首付款。

6. 跨境资管行业动态

6.1 市场回顾

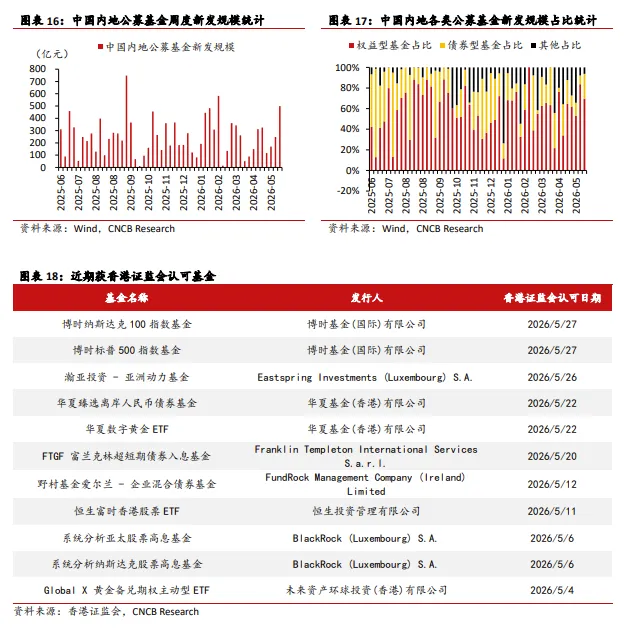

上周中国内地新发公募基金产53只,合计499亿元,其中:权益型基金(股票型及混合型基金)348亿元、占比70%;债券型基金120亿元、占比24%;FOF基金26亿元、占比5%。截至5月29日,内地公募基金新发规模5287亿元,同比+27%。上周香港资管市场3只公募基金获香港证监会认可发行。

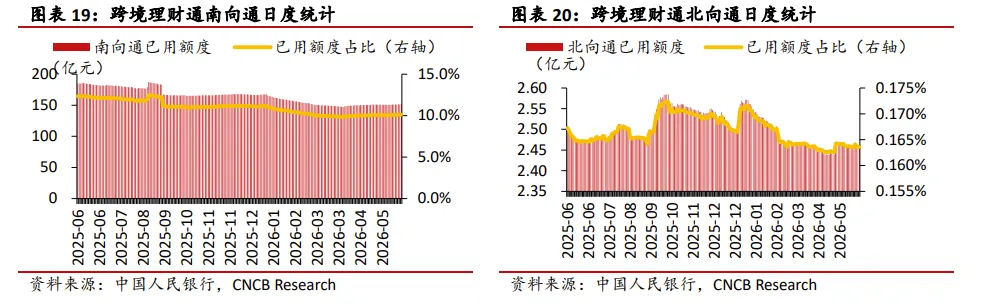

互联互通方面,截至2026年5月31日,跨境理财通南向通已用额度152亿元(占比10.1%),剩余额度1348亿元;北向通已用额度2.5亿元(占比0.16%),剩余额度1497亿元。

6.2 行业重点关注

香港交易所科技100指数半年度调整。5月29日,香港交易所宣布香港交易所科技100指数的半年度指数调整结果,调入滴普科技、汇聚科技、禾赛科技、极智嘉、药捷安康、曹操出行、长飞光纤光缆等7只科技股,同时剔除7只成分股。成分股调整将于2026年6月12日收市后实施,并于2026年6月15日起生效。

港交所发布IPO申请、除牌和停牌统计报告。2026年前5月,共有62只新股上市(包含61只主板、1只GEM板)。截至2026年5月29日港股共有2726家,其中主板共2419家,GEM共307家。截至2026年5月29日,已获上市委员会批准、待上市申请共22宗,正在处理的上市申请共500宗。处理时间方面,2026年前5月,港交所发出首次意见函的营业日中位数为14天,发出二次意见函的营业日中位数为18天,发出聆讯文件函所需的营业日中位数为15天。由上市申请受理至发出聆讯文件函之间联交所发出意见函所需总营业日数的中位数是35天。

香港数字资产生态正蓬勃地持续发展。5月29日,香港证监会主席黄天祐博士在香港数字金融峰会2026发表主旨演讲称,数字资产远超单纯的新兴投资工具,其底层技术更已成为驱动金融体系演进的关键引擎,正推动全球市场运作、资金流转与服务模式发生变革。在制度层面,香港正持续优化虚拟资产的全面监管框架,涵盖托管、交易、资产管理及投资顾问等关键环节。目前,相关发牌制度的公众咨询已完成,香港证监会正与香港财经事务及库务局紧密协作,敲定立法建议,目标于2026年向立法会提交条例草案。自2024年香港推出首批虚拟资产现货ETF以来,总市值累计增长已超90%。目前,全港共有12家持牌虚拟资产交易平台,去年全年交易额超过6400亿港元,今年首季交易额更同比大幅增长近三倍。此外,从事虚拟资产相关业务的经纪商,去年相关的佣金收入同比增长超过80%。

1

END

1

以上内容来自2026年6月1日发布的《资本市场周报–市场叙事的宏观映射正在趋同(25/05/2026–29/05/2026)》

报告作者:

刘博阳,SFC:BRE190

吴效宇,SFC:BDL577

龚思匀,SFC:BUN821

详细内容请参考研究报告。

相关报告

法律声明

免责申明

Important Disclaimer & Disclosure Information

本报告之收取者透过接受本报告(包括任何有关的附件),表示及保证其根据下述的条件下有权获得本报告,且同意受此中包含的限制条件所约束。任何没有遵循这些限制的情况可能构成法律之违反。

本报告是由从事证券及期货条例(香港法例第571章)中第一类(证券交易)、第四类(就证券提供意见)、第六类(就机构融资提供意见)及第九类(提供资产管理)受规管活动之持牌法团–信银(香港)资本有限公司(统称“信银资本”)利用集团信息及其他公开信息编制而成。所有资料均搜集自被认为是可靠的来源,但并不保证数据之准确性、可信性及完整性,亦不会因资料引致的任何损失承担任何责任。报告中的资料来源除非另有说明,否则信息均来自本集团。本报告的内容涉及到保密数据,所以仅供阁下为其自身利益而使用。除了阁下以及受聘向阁下提供咨询意见的人士(其同意将本材料保密并受本免责声明中所述限制约束)之外,本报告分发给任何人均属未授权的行为。

任何人不得将本报告内任何信息用于其他目的。本报告仅是为提供信息而准备的,不得被解释为是一项关于购买或者出售任何证券或相关金融工具的要约邀请或者要约。阁下不应将本报告内容解释为法律、税务、会计或投资事项的专业意见或为任何推荐,阁下应当就本报告所述的任何交易涉及的法律及相关事项咨询其自己的法律顾问和财务顾问的意见。本报告内的信息及意见乃于文件注明日期作出,日后可作修改而不另通知,亦不一定会更新以反映文件日期之后发生的进展。本报告并未包含公司可能要求的所有信息,阁下不应仅仅依据本报告中的信息而作出投资、撤资或其他财务方面的任何决策或行动。除关于历史数据的陈述外,本报告可能包含前瞻性的陈述,牵涉多种风险和不确定性,该等前瞻性陈述可基于一些假设,受限于重大风险和不确定性。

本报告之观点、推荐、建议和意见均不一定反映信银资本的立场。信银(香港)投資有限公司及其联属公司、关联公司(统称“信银投資”)及/或其董事及/或雇员,可能持有在本报告内所述或有关公司之证券、并可能不时进行买卖。信银投資或其任何董事及/或雇员对投资者因使用本报告或依赖其所载信息而引起的一切可能损失,概不承担任何法律责任。

信银资本建议投资者应独立地评估本报告内的资料,考虑其本身的特定投资目标、财务状况及需要,在参与有关报告中所述公司之证劵的交易前,委任其认为必须的法律、商业、财务、税务或其它方面的专业顾问。惟报告内所述的公司之证券未必能在所有司法管辖区或国家或供所有类别的投资者买卖。对部分的司法管辖区或国家而言,分发、发行或使用本报告会抵触当地法律、法则、规定、或其它注册或发牌的规例。本报告不是旨在向该等司法管辖区或国家的任何人或实体分发或由其使用。

美国

信银投資不是美国注册经纪商和美国金融业监管局(FINRA)的注册会员。信银资本的分析师不具有美国金融监管局(FINRA)分析师的注册资格。因此,信银资本不受美国就有关研究报告准备和分析师独立性规则的约束。

本报告仅提供给美国1934年证券交易法规则15a-6定义的“主要机构投资者”,不得提供给其他任何个人。接收本报告之行为即表明同意接受协议不得将本报告分发或提供给任何其他人。接收本报告的美国收件人如想根据本报告中提供的信息进行任何买卖证券交易,都应仅通过美国注册的经纪交易商来进行交易。

英国

本报告并非由英国2000年金融服务与市场法(经修订)( 「FSMA」)第21条所界定之认可人士发布,而本报告亦未经其批准。因此,本报告不会向英国公众人士派发,亦不得向公众人士传递。本报告仅提供给合资格投资者(按照金融服务及市场法的涵义) ,即(i)按照2000年金融服务及市场法2005年(金融推广)命令(「命令」)第19(5)条定义在投资方面拥有专业经验之投资专业人士或(ii)属于命令第49(2)(a)至(d)条范围之高净值实体或(iii)其他可能合法与之沟通的人士(所有该等人士统称为「有关人士」)。不属于有关人士的任何机构和个人不得遵照或倚赖本报告或其任何内容行事。

此材料未经香港证监会审阅。本报告的版权仅为信银资本所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用,信银资本对任何第三方的该等行为保留追述权利,并且对第三方未经授权行为不承担任何责任。