【订阅钱途】史上最大IPO潮来了,市场消化得了吗?

PROTECT YOUR WEALTH, SECURE YOUR FUTURE

点击上方蓝字关注 “ 多闻的熙熙”,为你守富,保障未来

【订阅钱途】- 共享全球顶流财经媒体的财富视野专栏。

文章介绍:小编长期订阅《华尔街日报》《金融时报》《经济学人》,Bloomberg, 深耕一线全球权威财经内容。每日/每周萃取优质核心内容,翻越付费壁垒,过滤冗余资讯,抛开机械直译, 以财富规划视角,做独立筛选与提炼。

所有媒体在谈”交易狂潮”,在谈指数纳入,在谈流动性冲击。

但最值得思考的问题,从来不是”股市吞不吞得下去”,而是:吞下去之后,会发生什么?

昨晚看到《经济学人》最新一篇深度分析《Can the stockmarket swallow Anthropic, SpaceX and OpenAI?》,把这个问题讲得很清醒。

【来源:《Can the stockmarket swallow Anthropic, SpaceX and OpenAI?》(The Economist,2026年6月1日)】

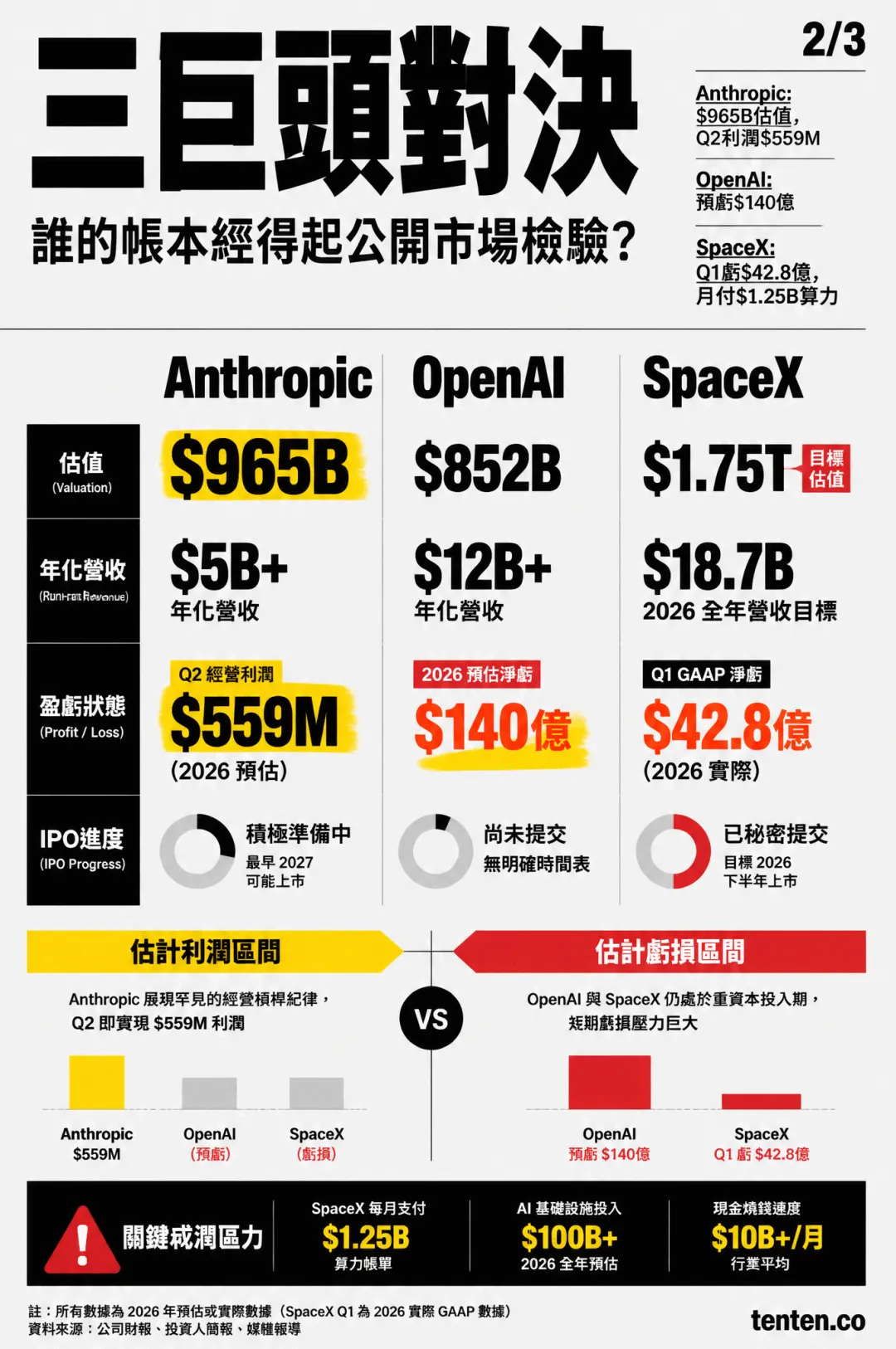

SpaceX计划在6月11日发行约750亿美元股票,次日起在纳斯达克交易;Anthropic已于6月1日提交IPO草案;OpenAI预计紧随其后。三家公司各自目标融资最高600亿美元,合计目标约2000亿美元,潜在市值增量高达4万亿美元。

目前全球最大的IPO纪录,由沙特阿美保持——2019年筹得约290亿美元(按今日币值约380亿美元)。这三宗加起来,是那个纪录的五倍以上。

但文章同时给出了另一个数字:标普500成份公司总市值69万亿美元,罗素3000约79万亿美元。2000亿美元在这个体量面前,是四舍五入的误差。

外界最担心的,是指数基金会在新股上市后几天内被迫大量建仓,耗尽买方流动性。

文章解释了一个关键机制:大多数股票指数,是按”自由流通股”而非总市值来分配权重的。SpaceX此次IPO发行约750亿美元,若以希望的1.75万亿美元估值上市,初始自由流通比例仅为4%。因此,它在标普500中的初始权重大约只有0.1%。

即便纳斯达克100修改规则,允许权重放大至自由流通市值的三倍——文章认为这明显是在向马斯克示好——SpaceX的初始权重也只有约0.5%。

没有那么多股票,就没有那么大的被动配置压力。至少,短期内没有。

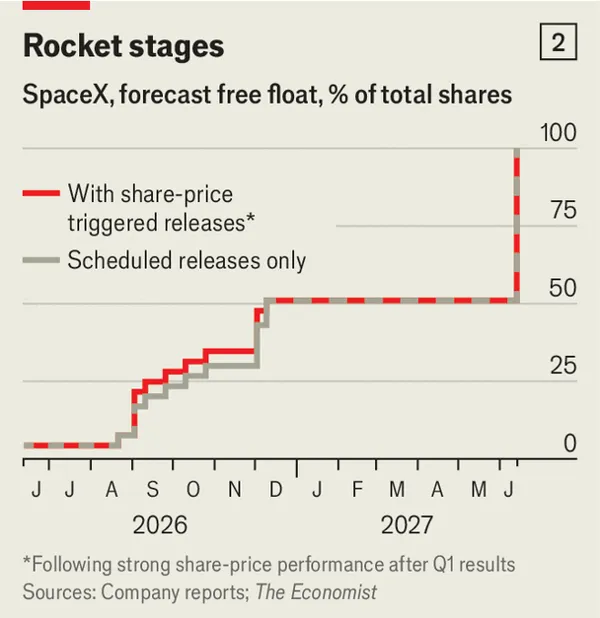

文章披露了SpaceX的释股安排:马斯克本人的持股(约占IPO后剩余股份的一半),锁定期为366天;其余被锁定股份,将在第一份季度财报发布后(预计8至9月)开始分批释放——内部人士届时可出售20%,若股价较IPO价格上涨30%或以上,可再出售10%。

Anthropic和OpenAI上市后,会面临类似的释股逻辑。

文章用了一句话概括这个节奏:“这些公司进入公开市场的过程,将以年为单位展开,而不是在几天内完成。”

【来源同上,数据来自佛罗里达大学教授Jay Ritter研究】

文章引用了一组数据,我觉得是全篇最值得放慢读的地方。

研究了1980至2024年间约45年的IPO数据后,结论是:

IPO股票在上市后三年内,平均回报率比大盘低20个百分点;估值超过营收40倍的公司,落后幅度达58个百分点。

而SpaceX若以1.75万亿美元估值上市,开始交易时的市销率将超过90倍。

文章没有说SpaceX一定会表现不佳。但它说了一件更令人担忧的事:这三家公司都与AI高度绑定,而AI相关公司已占标普500市值的五分之二。如果AI叙事出现任何裂缝,波及的不只是这三支新股,而是整个市场结构。

还有另一层。文章末尾指出,科技巨头们正在放慢回购、转向债券市场融资,同时把利润重新砸入AI研发;这三家新成员则在从市场抽取新鲜资本。长期来看,这是供需关系的结构性转变。过去多年,资本充裕、股票稀缺,价格因此被托高;接下来,这个等式可能会悄悄换方向。

我不知道这三支股票上市第一天会涨还是跌。这个问题,没有人知道。

但有一个问题值得认真想:如果数年之后,被动配置了这些股票的养老金和指数基金出现大幅回撤,受损最深的那群人,是否也正是最有可能因AI失业的那群人?

本文为财经信息整理与个人视角分享,不构成任何投资建议。

免责声明:本公众号提供的所有信息仅供参考,不构成任何投资建议。文章内容仅代表作者个人观点,不代表本公众号的立场。在做出任何投资决策前,请您根据自身情况,独立分析判断,审慎决策。本公众号不对因使用或依赖文章内容而产生的直接或间接损失承担任何责任。投资有风险,入市需谨慎。

版权声明:本公众号内所有原创文章版权归原作者所有。未经授权,禁止任何形式的转载、摘编、复制和建立镜像。如需转载或引用,请与本公众号联系获取授权,并注明出处。对于不遵守此声明或其他违法使用内容的行为,本公众号保留追究法律责任的权利。