我国非离子表面活性剂生产及市场分析预测

非离子表面活性剂是环氧乙烷以及脂肪醇、壬基酚的重要下游产品之一,具有良好的洗涤、分散和乳化等多种性能,广泛用于洗化、纺织、农药、造纸和皮革加工等多个领域。脂肪醇聚氧乙烯醚(AEO-9)和壬基酚聚氧乙烯醚(NP-10)是最具代表性的两个产品。

1生产情况分析及预测

2020-2024年,我国非离子表面活性剂市场产能逐年增加,上游基础石油化工行业发展产业链配套和乙氧基化产品转产是产能增长的主要原因。

2024年,我国非离子表面活性剂产能达到280.8万吨/年,比2023年增长 7.9%, 产能增速有所提升。我国非离子表面活性剂行业有40余家企业,民营企业产能占据市场的90%以上。2024年我国非离子表面活性剂企业生产能力见表1。

表1 2024年我国非离子表面活性剂生产能力万吨/年

|

区域 |

省份 |

企业名称 |

产能 |

|

华东 |

浙江 |

三江化工 |

30 |

|

华东 |

浙江 |

桐昆恒隆化工 |

22.5 |

|

华东 |

山东 |

烟台万华 |

22 |

|

华东 |

江苏 |

沙索(中国)化学 |

18 |

|

华东 |

浙江 |

浙江皇马 |

16 |

|

华东 |

江苏 |

江苏盛泰化学科技有限公司 |

12 |

|

华东 |

江苏 |

奥克化学(扬州) |

10 |

|

华东 |

上海 |

中轻日化科技 |

10 |

|

华东 |

江苏 |

江苏海安 |

10 |

|

华东 |

山东 |

山东悦达 |

6.5 |

|

华东 |

山东 |

联泓新科 |

6 |

|

华东 |

上海 |

佳化化学(上海) |

6 |

|

华东 |

江苏 |

扬子-巴斯夫 |

6 |

|

华东 |

江苏 |

江苏凌飞 |

6 |

|

华东 |

上海 |

上海邦高化学 |

6 |

|

华东 |

上海 |

上海花王化学 |

6 |

|

华东 |

江苏 |

江苏卫星石化 |

5 |

|

华东 |

上海 |

东邦化学(上海) |

4.5 |

|

华东 |

上海 |

上海东大化学 |

4 |

|

华东 |

江苏 |

南京威尔化工 |

3 |

|

华东 |

浙江 |

杭州电化集团助剂 |

2 |

|

华东 |

浙江 |

宁波联凯化学有限公司 |

2 |

|

华北 |

河北 |

邢台蓝星助剂厂 |

3 |

|

华北 |

河北 |

邢台蓝天精细化学 |

2 |

|

华南 |

广东 |

智盛(惠州)石油化工 |

7 |

|

华南 |

广东 |

奥克化学( 茂名) |

5 |

|

华南 |

广东 |

科莱恩(中国) |

5 |

|

华南 |

广东 |

佳化化学 -茂名 |

4 |

|

华南 |

广东 |

广东华锦达新材科技有限公司 |

3 |

|

东北 |

辽宁 |

辽宁圣德华星 |

20 |

|

东北 |

吉林 |

吉林石化电石厂 |

4 |

|

东北 |

吉林 |

吉林众鑫化工 |

2 |

|

西南 |

四川 |

奥克四川石达 |

5 |

|

华东/西南 |

其他 |

7.3 |

|

|

280.8 |

2020-2024年,华东地区是我国非离子表面活性剂的主产区,产能占比在70%以上。其原因:一是主要原料环氧乙烷工厂多分布在华东地区,环氧乙烷不宜长距离运输的特性,决定了非离子表面活性剂工厂临近原料产地布局;二是主要原料脂肪醇的进口依存度较高,华东地区临近港口,交通便利,利于原料运输并降低中转成本;三是华东地区是非离子表面活性剂主要下游日化洗涤剂、纺织印染行业的生产集中地,消费规模较大,发展稳定,进一步带动了华东地区的生产布局。2024年华东依然是我国非离子表面活性剂的主产区,产能占比 78.3%。

近五年,我国非离子表面活性剂随着产能的增加,产量也逐年增长,年均增长率为7.2%,但是,产能利用率始终处于低位波动,在55%-60%左右。2024年我国非离子表面活性剂产量为169.1万吨,同比增长7.6%,产量的提升主要得益于国内相对稳定的消费和出口量的增长,产能利用率同比微量下降,为60.2%。

预计未来五年,我国非离子表面活性剂拟在建产能超过80万吨/年以上,到2029年,产能预计将达到364.9万吨/年,市场延续供应过剩格局,竞争压力不断加大。2025-2029年我国非离子表面活性剂新增产能见表2。

表2 2025-2029年我国非离子表面活性剂新增产能 万吨/年

|

区域 |

地区 |

企业名称 |

产能 |

|

华南 |

广东 |

广东红墙新材料 |

7 |

|

华东 |

上海 |

上海邦高 |

3 |

|

华中 |

河南 |

鹤壁市联宜新材料 |

5.1 |

|

华南 |

广东 |

科莱恩 |

0.5 |

|

华东 |

山东 |

山东东化 |

6 |

|

华东 |

浙江 |

浙江皇马 |

20 |

|

华南 |

广东 |

湛江巴斯夫 |

21.5 |

|

华东 |

杭州 |

杭州白浪 |

6 |

|

华东 |

浙江 |

桐昆恒隆化工 |

15 |

2 市场分析及预测

2020-2024年,我国非离子表面活性剂供应呈现增长态势,产能和产量的年均增长率分别为5.0%和7.2%,而需求量基本未变,形成供过于求的格局。前几年国内多套大型炼化一体化项目投产,以寻求资源高效利用及有效分配,加快了非离子表面活性剂产能释放。集约化发展使得非离子表面活性剂在成本控制等方面优势显现,为出口提供了一定基础,出口量上升。2020-2024年我国非离子表面活性剂供需情况见表3。

表3 2020—2024年我国非离子表面活性剂供需情况

|

年份 |

生产能力/ (万吨/年) |

产量/万吨 |

进口量/万吨 |

出口量/万吨 |

消费量/万吨 |

|

2020 |

231.0 |

128.1 |

20.08 |

18.83 |

130.55 |

|

2021 |

240.6 |

133.6 |

19.72 |

24.81 |

128.61 |

|

2022 |

245.6 |

138.3 |

15.54 |

28.48 |

125.06 |

|

2023 |

260.3 |

157.2 |

11.59 |

39.99 |

129.20 |

|

2024 |

280.8 |

169.1 |

12.12 |

51.82 |

129.80 |

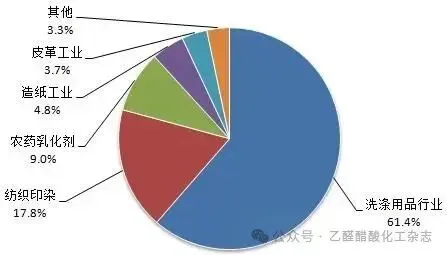

2020-2024年,我国非离子表面活性剂消费量整体保持稳定,主要下游为洗涤用品、纺织印染、农药乳化剂,其中洗涤用品一直稳居第一,占比在六到七成的区间内波动。

2024年,我国非离子表面活性剂消费量为129.8 万吨,同比增幅约0.5%,主要来自于公共餐饮业、旅游业等带动的日化洗涤剂消费。2024年,我国非离子表面活性剂下游消费结构较历年无明显变化,主要下游依旧为洗涤用品、纺织印染等行业。2024年我国非离子表面活性剂消费结构见图1。

图1 2024年我国非离子表面活性剂消费结构

预计未来五年,国内主要下游需求稳定为非离子表面活性剂保持消费空间,东南亚纺织服装行业的发展将促使我国非离子表面活性剂出口量进一步提升,有望消化部分新增产能。海外经济复苏预期偏弱,我国纺织印染领域出口仍将面临压力,非离子表面活性剂在纺织印染领域的消费增量仍不确定,因而,非离子表面活性剂短期内将难以改变供应过剩的格局。

3 价格分析及预测

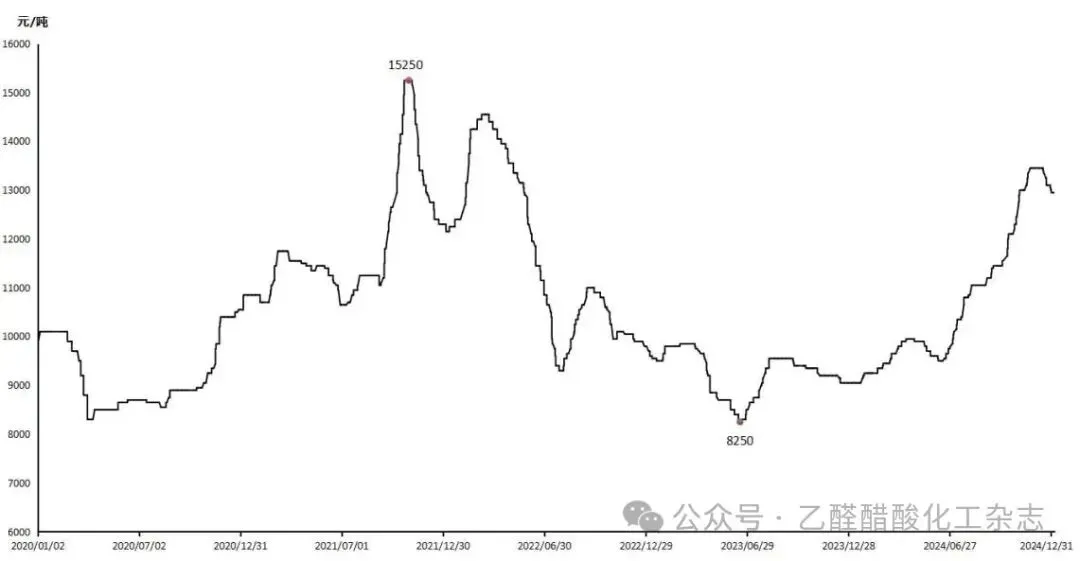

2020-2024年我国非离子表面活性剂市场价格波动较大,最高点在2021年10月,最低点在2023年6月,原料成本是影响市场价格的主要因素。2020-2024 年我国非离子表面活性剂主导产品AEO-9市场价格走势见图2。

图2 2020-2024年我国非离子表面活性剂AEO-9市场价格走势

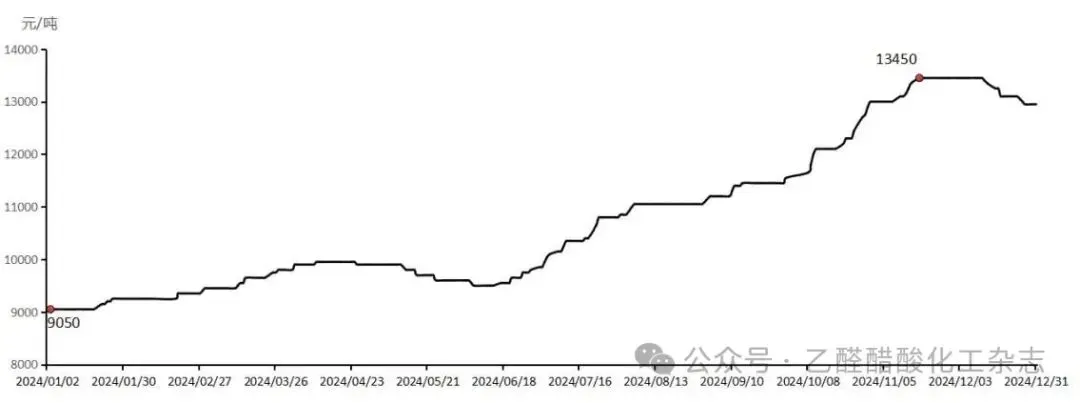

2024年我国非离子表面活性剂市场价格总体呈波浪式上升的走势。主导产品AEO-9市场全年均价为10750元/吨,较2023年均价9261元/吨上涨了1489元/吨,涨幅16.1%。年初以年度最低价9050元/吨开盘,年底收于12950元/吨,年内最高价为11月份的13450元/吨,最大价差4400元/吨。2024年我国非离子表面活性剂AEO-9市场价格走势如图3所示。

图3 2024年我国非离子表面活性剂AEO-9市场价格走势

预计2025-2029年,我国非离子表面活性剂价格仍以原料环氧乙烷及脂肪醇价格为主要驱动,随经济向好预期和出口增长助力,总体看需求有望出现增长走势,但国内非离子表面活性剂供应过剩格局,仍将会对价格的波动形成顶部压制。

4 进出口分析及预测

近五年,我国非离子表面活性剂出口量呈现增长趋势,年均增长率28.8%。2024年出口量超过50万吨,同比增长29.6%,主要是国内供应能力提升以及海外需求增加带动。

近五年,我国非离子表面活性剂进口量总体呈现逐年下降趋势,年均降低率11.9%,2021年以后已形成净出口格局。2024年,我国非离子表面活性剂进口量12.12万吨,同比提升4.6%。

近几年,我国非离子表面活性剂进口来源集中于东南亚地区。2024年,非离子表面活性剂进口贸易量前3位分别为马来西亚、日本和泰国,累计进口量占比达到48.96%。马来西亚进口量位居首位,进口量占比为24.15%;日本进口量位居第二位,进口量占比为14.59%;泰国位居第三位,进口量占比为10.22%。2024年我国非离子表面活性剂主要进口来源地见表4。

表4 2024年我国非离子表面活性剂主要进口来源地

|

来源地 |

进口量/万吨 |

占进口量比例/% |

|

马来西亚 |

2.93 |

24.15 |

|

日本 |

1.77 |

14.59 |

|

泰国 |

1.24 |

10.22 |

|

德国 |

1.04 |

8.57 |

|

中国台湾 |

1.04 |

8.57 |

|

美国 |

0.86 |

7.09 |

|

韩国 |

0.75 |

6.18 |

|

沙特阿拉伯 |

0.71 |

5.85 |

|

新加坡 |

0.44 |

3.63 |

|

荷兰 |

0.35 |

2.89 |

|

意大利 |

0.2 |

1.65 |

|

法国 |

0.15 |

1.24 |

|

西班牙 |

0.12 |

0.99 |

|

瑞典 |

0.08 |

0.66 |

|

其他 |

0.45 |

3.71 |

|

总计 |

12.12 |

100.00 |

近几年,我国非离子表面活性剂进口的主要贸易方式为一般贸易。2024年仍以一般贸易方式进口为主,其次是保税监管场所进出境货物,除了上述两种贸易方式外,还有海关特殊监管区域物流货物、进料加工贸易、来料加工贸易以及其他的贸易进口方式,但是进口量相对较小。2024年我国非离子表面活性剂进口贸易方式见表5。

表5 2024年我国非离子表面活性剂进口贸易方式

|

贸易方式 |

进口量/万吨 |

所占份额/% |

|

一般贸易 |

8.87 |

73.18 |

|

保税监管场所进出境货物 |

3.03 |

25.00 |

|

其他 |

0.22 |

1.82 |

|

总计 |

12.12 |

100.00 |

随着国内产能规模的不断扩张,非离子表面活性剂的竞争将更加激烈。下游消费相对稳定的态势下,出口仍是企业转移供应压力的方向之一。预计未来五年,我国非离子表面活性剂进口量将继续萎缩,出口量保持增长趋势。

5 结束语

近些年,国内非离子表面活性剂处于无序竞争的状态,主要是因为国内技术壁垒不高,主要生产原料供应较为稳定,产品同质化较严重。我国非离子表面活性剂产能供应过剩加剧,低价市场竞争,使得国内非离子表面活性剂盈利能力一般。随着行业的不断发展以及产业的整合,我国非离子表面活性剂产能已逐步向规模化、集约化、一体化趋势发展。一体化、产品差异化生产企业的竞争力将会陆续体现,能够更好地抵抗市场的竞争及风险,市场无序化竞争有望缓解。

未来,非离子表面活性剂行业仍有不断涌入的新产能,行业竞争不断加剧,其盈利能力也令人担忧,供应过剩的局面仍存,随着市场集中度的提升和进口货源的继续下降,开发精细化产品、不断拓展出口业务,将会成为工厂转移供应压力的方向。针对脂肪醇过度依赖进口的局面,合成脂肪醇开始步入大众视野,若合成脂肪醇能够应用到非离子表面活性剂领域,或一定程度上缓解脂肪醇供不应求以及价格过高的局面。

▌资料来源:乙醛醋酸化工杂志

▌免责声明:所载内容来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。