【市场观察】2026年第一季度全国电子胃肠镜招投标市场情况

序言

在政策推动与技术迭代的双重作用下,电子胃肠镜招投标市场分层竞争态势加剧。从今年一季度整体采购情况来看,行业呈现出单价下滑、采购总量上扬的发展态势,市场规模同比有所收缩,但设备装机需求保持增长。市场竞争依旧保持多品牌参与的活跃态势,主流品牌牢牢守住市场核心主导地位。

数据说明:

1、本文所提及全国电子胃肠镜招投标统计口径包含电子胃肠镜系统、电子胃镜、电子肠镜、电子十二指肠镜等。

2、本文数据统计范围为公开招投标数据,不含未公开的院内招标和非公立医疗机构的采购数据。

3、未披露品牌的招标公告,其中部分由今日标讯与厂家核实确认相关招标品牌归属,其余纳入“未知品牌”。

一

市场概况

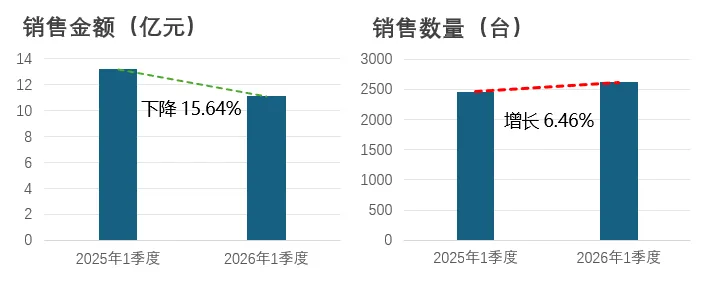

根据今日标讯数据,2026年第一季度全国电子胃肠镜开展招标采购516次,涉及13个品牌。2026年第一季度电子胃肠镜招标采购销售额11.11亿元,同比下降15.64%;销售数量2620台,同比增长6.46%。

2026年Q1电子胃肠镜销售变化情况

(数据来源:今日标讯)

二

品牌竞争格局

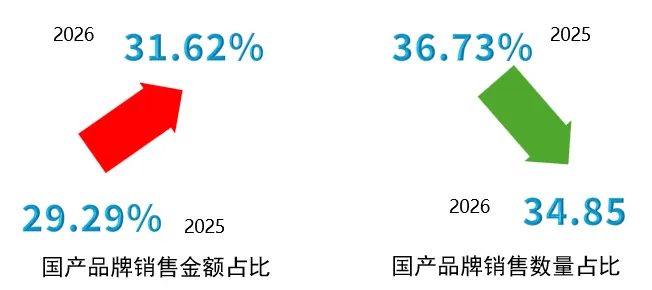

2026年第一季度电子胃肠镜产品进口品牌仍占据市场主导地位,奥林巴斯与富士稳居第一梯队。根据今日标讯数据,国产品牌销售金额占比较去年第一季度上升2.33个百分点,销售量占比下降1.88个百分点。

2025年Q1与2026年Q1国产品牌电子胃肠镜设备

销售变化情况

(数据来源:今日标讯)

2026年Q1全国电子胃肠镜品牌销售额/销量TOP10

(数据来源:今日标讯)

三

医疗机构采购情况

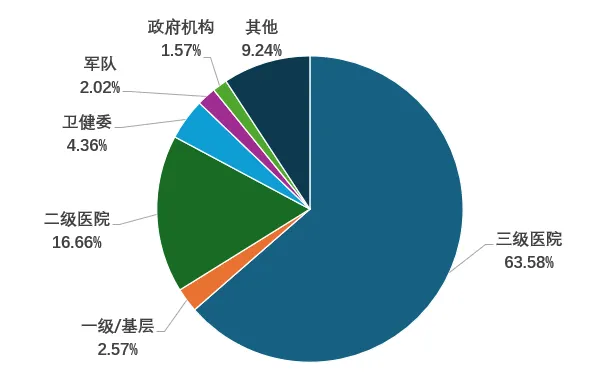

根据今日标讯数据,2026年第一季度在电子胃肠镜设备采购主体中,等级较高的医院采购占比突出,其中三级、二级医院占比分别为63.58%和16.66%,合计超八成。

2026年Q1全国各级别医疗机构电子胃肠镜采购金额占比

(数据来源:今日标讯)

四

区域采购情况

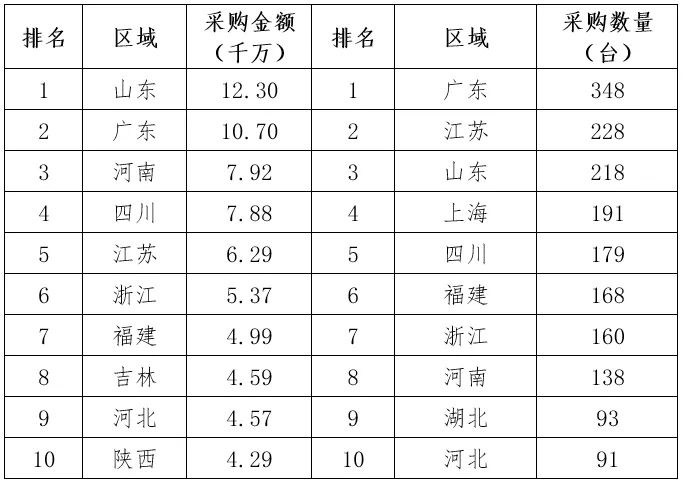

根据今日标讯数据,2026年第一季度电子胃肠镜设备采购金额超5000万的区域为山东、广东、河南、四川、江苏、浙江,采购金额合计占比超四成。

2026年Q1全国电子胃肠镜市场采购金额/采购数量TOP10

(数据来源:今日标讯)

+

推荐浏览

关注我们

|

|

|

|

|

|