【市场观察】2026年第一季度全国内窥镜设备招投标市场情况

序言

2026年伊始,受去年同期市场高基数、医疗设备集采持续深化、医院预算收紧及采购周期调整等多重因素影响,叠加公立医院控费提质、设备招采审核趋严的行业态势,内窥镜设备作为多科室刚需的核心诊疗器械,2026年第一季度招投标市场规模同比去年同期有所回落,行业整体进入阶段性调整、提质洗牌的发展阶段。

数据说明:

1、本文所提及全国内窥镜设备招投标统计口径包含内窥镜摄像系统、关节镜系统、胸腹腔镜系统、耳鼻喉镜系统、宫腔镜系统、脊柱(椎间盘)内镜系统、神经内镜系统等。

2、本文数据统计范围为公开招投标数据,不含未公开的院内招标和非公立医疗机构的采购数据。

3、未披露品牌的招标公告,其中部分由今日标讯与厂家核实确认相关招标品牌归属,其余纳入“未知品牌”。

一

市场概况

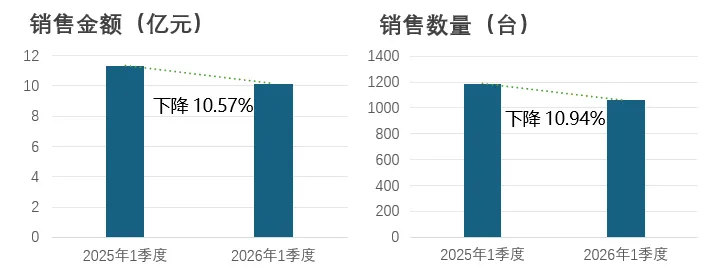

根据今日标讯数据,2026年第一季度全国内窥镜设备开展招标采购746次,涉及102个品牌。2026年第一季度内窥镜招标采购销售额10.13亿元,同比下降10.57%;销售数量1058台,同比下降10.94%。

2025年Q1与2026年Q1内窥镜设备销售变化情况

(数据来源:今日标讯)

二

品牌竞争格局

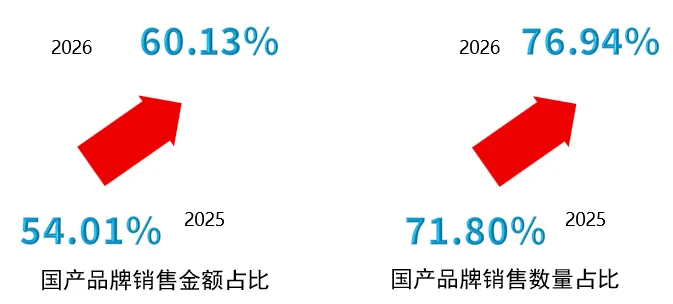

2026年第一季度内窥镜市场头部效益显著,进口品牌在高端市场仍占主导地位,史托斯与迈瑞稳居第一梯队。根据今日标讯数据,国产品牌销售金额占比较去年第一季度上升6.12个百分点,销售量占比上升5.14个百分点。

2025年Q1与2026年Q1国产品牌内窥镜设备

销售变化情况

(数据来源:今日标讯)

2026年Q1全国内窥镜品牌销售额/销量TOP10

(数据来源:今日标讯)

三

医疗机构采购情况

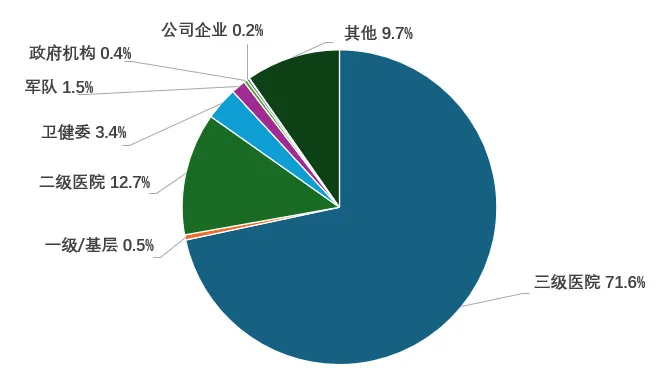

根据今日标讯数据,2026年第一季度内窥镜设备采购以高等级医院为主,三级医院占比近七成。

2026年Q1全国各级别医疗机构内窥镜设备采购金额占比

(数据来源:今日标讯)

四

区域采购情况

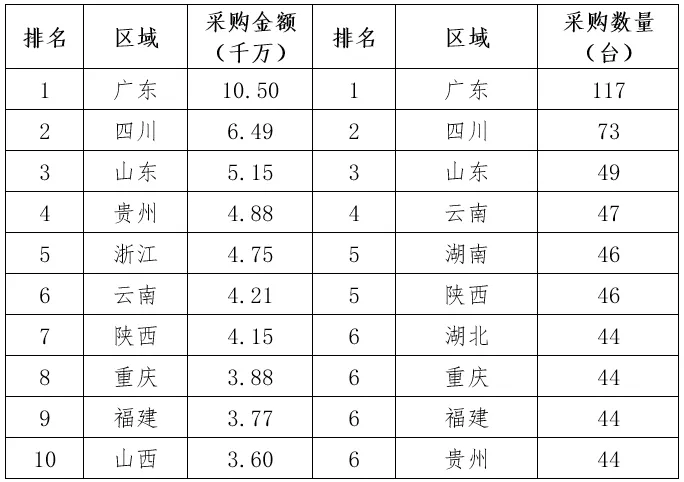

根据今日标讯数据,2026年第一季度内窥镜区域采购高度集中,前十省份采购金额、采购量合计占比均超五成。广东、四川、山东的采购金额位居前三。广东采购金额、数量双领先,为全国最大单一市场。

2026年Q1全国内窥镜市场采购金额/采购数量TOP10

(数据来源:今日标讯)

+

推荐浏览

关注我们

|

|

|

|

|

|