2026年商业地产市场洞察

市场综述

2026年4月,劳动力市场状况依然偏弱。非农就业增长较3月放缓,过去12个月就业人数几乎没有净变化。失业率维持在4.3%,工资增长仍为正,但增速较为温和。通胀率上升至3.8%,主要受到能源价格上涨推动;住房成本的月度涨幅与CPI整体月度涨幅一致,但从年度同比来看低于整体通胀水平。美联储维持利率不变,与此同时,在地缘政治不确定性重新升温的背景下,长期借贷成本上升,10年期美国国债收益率升至4.32%。与此同时,第一季度GDP增速从去年年末的疲弱水平反弹至2.0%,主要受到投资、出口和政府支出增强的支撑。然而,持续偏高的通胀仍然对整体经济前景构成压力。

以下是2026年4月各主要商业地产板块的表现总结

办公地产

2026年4月,美国办公地产市场进一步接近稳定。在经历了较长时间的租户流失之后,年度需求转为正增长。净吸纳量改善帮助空置率小幅下降,并支撑了一定的租金增长,整体复苏是渐进的。从下图能看到年度净吸纳量达到850万平方英尺,某种程度上扭转了上一年同期净减少2710万平方英尺的局面。空置率下降至13.9%,租金增长率升至1.3%。A级办公楼引领租赁市场复苏,B级办公楼的流失幅度有所收窄,而C级办公楼空置率最低,为5.4%

多户住宅地产

多户住宅市场在4月继续受益于稳定需求。尽管2026年4月美国多户住宅吸纳量同比下降22%,但需求仍高于历史平均水平。供求关系仍是主要制约因素,新增交付量下降23%,但仍超过市场需求,使供需缺口有所收窄。空置率小幅下降至8.5%,租金增长率达到0.4%。C级多户住宅租金增长最强,达到0.9%;纽约市、达拉斯—沃斯堡和凤凰城的吸纳量均超过2万套。

零售地产

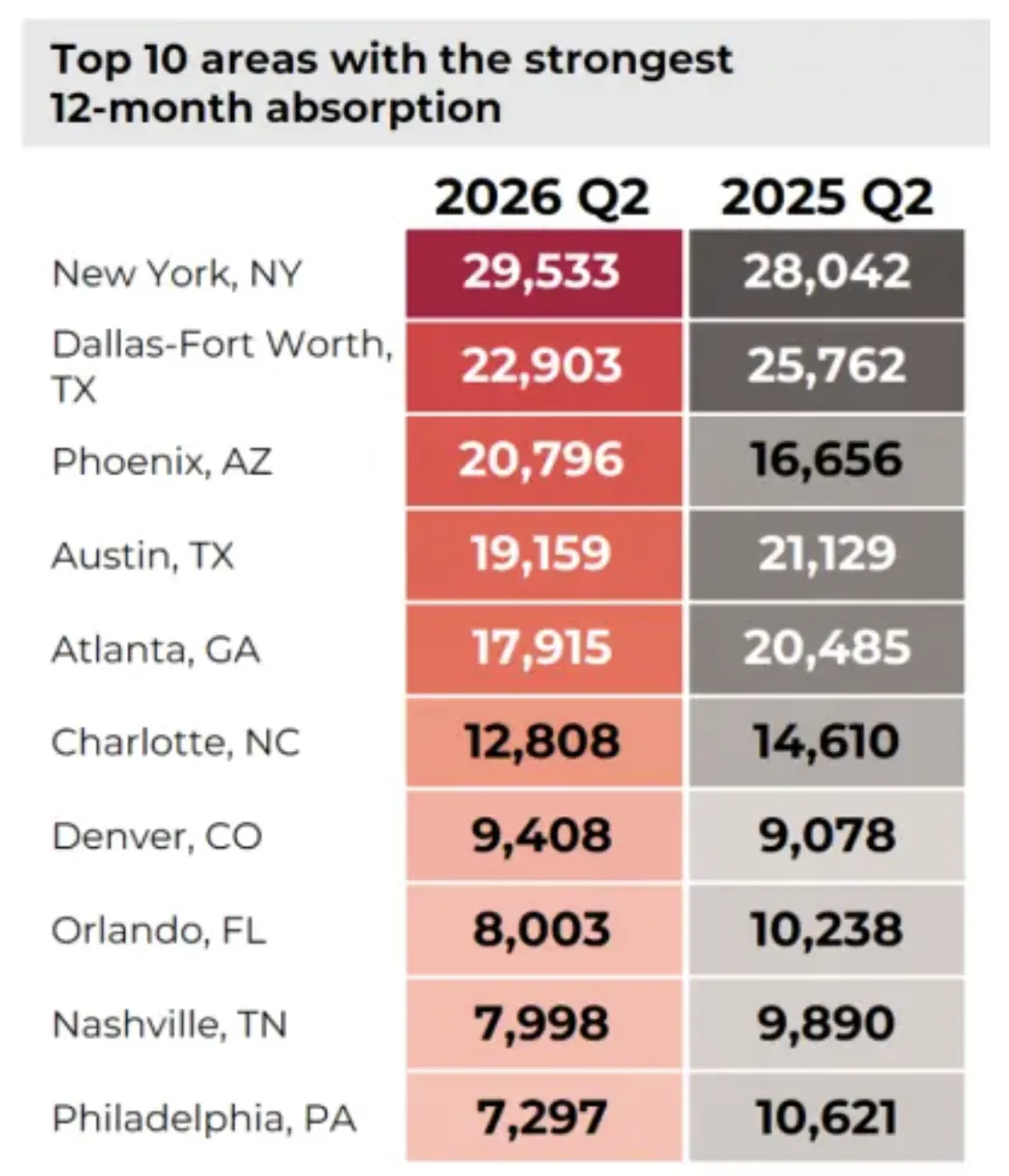

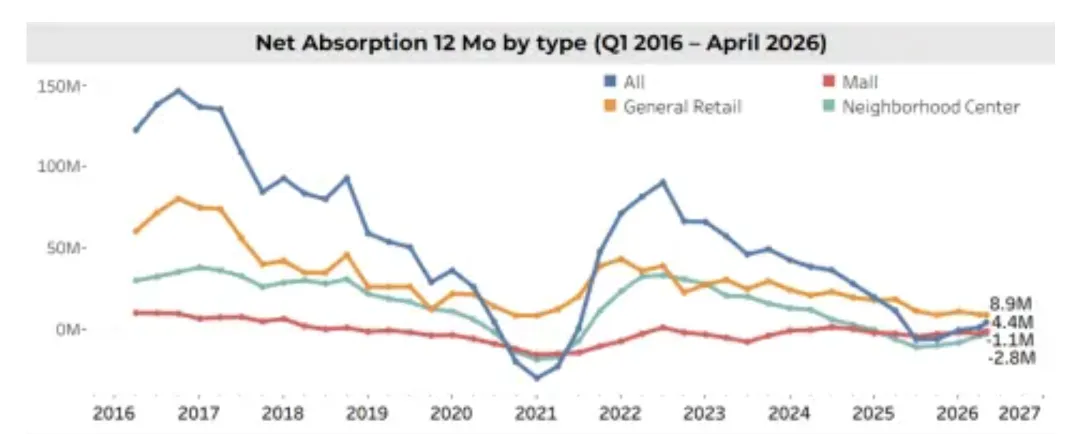

零售地产还在不断适应由电商发展和疫情影响带来的结构性变化的过程,但与其他物业类型相比,其基本面仍然较为紧俏。近期,需求保持正增长,租金增长继续领先主要商业地产板块,使零售地产即使在空置率小幅上升的情况下,仍保有较强的定价优势。如果需求表现不均衡,新增供应和有限的库存退出可能会对空置率造成轻微上行压力。2026年4月,美国零售地产净吸纳量达到440万平方英尺,租金增长率为2.0%,在主要物业类型中表现最高。空置率小幅升至4.4%,但整体仍处于偏紧水平。普通零售物业空置率最低,为2.7%;达拉斯—沃斯堡以超过200万平方英尺的净吸纳量居首。

工业地产

2026年4月,美国工业地产继续回归常态。市场仍在消化2022年高峰之后新增的大量供应。需求较去年有所改善,但仍低于新增供应量,导致空置率维持在较高水平,租金增长也受到抑制。物流物业继续推动整体吸纳量增长,专业型设施表现出选择性强势,而灵活工业空间仍承压。净吸纳量同比上升30%,达到1.227亿平方英尺,但新增交付面积仍为租赁活动的两倍。空置率升至7.6%,租金增长放缓至1.3%。物流物业是需求的主要驱动力,净吸纳量达到1.059亿平方英尺。区域表现不均衡,增长主要集中在大型物流市场,而部分都市圈仍持续出现租户迁出,租金和空置率走势也存在明显差异。达拉斯—沃斯堡以2990万平方英尺的净吸纳量位居第一。

酒店地产

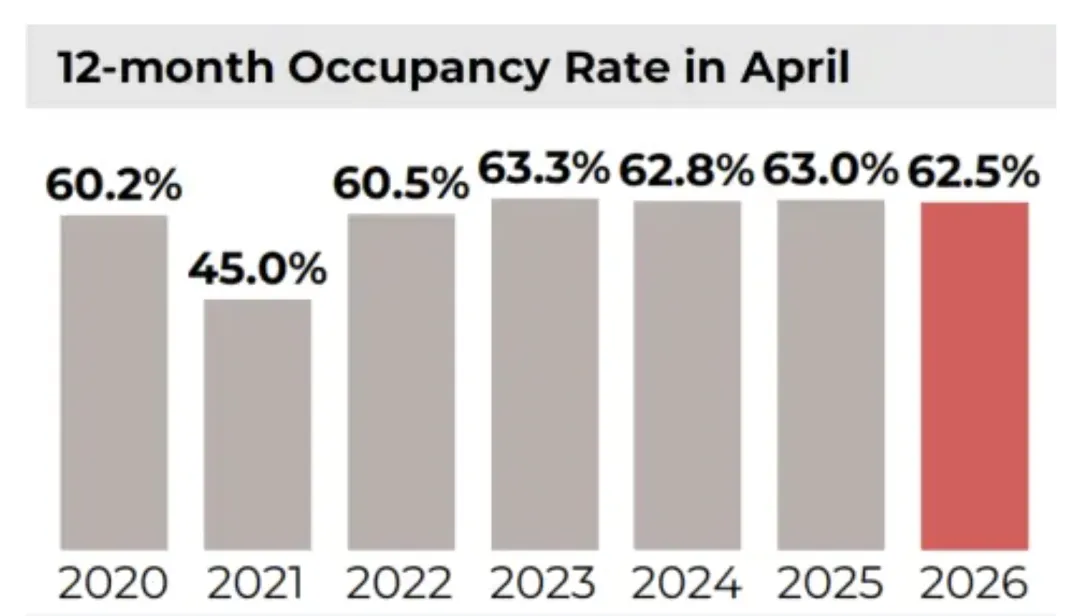

2026年4月,美国酒店入住率维持在62.5%,低于疫情前水平,远程办公和商务出行疲软继续对以商务客群为主的市场造成压力。而日均房价(ADR)和每间可售房收入(RevPAR)仍明显高于2019年水平,对运营表现形成支撑。投资活动仍然较为温和,因为较高的借贷成本和经济不确定性继续限制投资者兴趣。日前,日均房价达到每间162美元,每间可售房收入为101美元。投资交易额上升至247亿美元。夏威夷的毛伊岛以529美元的日均房价领先,而纽约市的入住率最高,达到84%。

本文的数据来源均由NAR 基于 CoStar 数据的分析得来。

了解更多房产信息,请关注

仁港置业是波士顿房产网旗下专注于房产交易、管理、商业租赁、翻建开发的专业团队。其母公司年成交额超 2.3 亿美金,管理超过1000套房产,连续八年蝉联麻省中英文双语第一交易平台。年开发项目金额超$20M。客户的信任与口碑是仁港团队不断前行的动力,我们致力于为每一位客户提供高效、专业的一站式置业服务。

长按下方二维码联系仁港小助手