双焦市场近况:供应收紧遇上淡季博弈

近期,国内焦煤、焦炭市场出现一波强势上涨行情。6月1日开盘,双焦期货主力合约表现抢眼——焦煤一度涨超7%,焦炭涨超5%。究竟是什么因素点燃了市场的看涨情绪?本文为您梳理双焦市场最新动向。

一、导火索:一场特大煤矿事故

5月22日19时29分,山西长治沁源县通洲集团留神峪煤矿井下发生瓦斯爆炸。

事故发生后,山西省迅速启动安全风险隐患专项整治行动,全省煤矿进入密集安全自查状态。据统计,到5月底,仅山西一省停产焦煤矿就达130座,涉及产能超过1.22亿吨;即便部分煤矿陆续复产,6月初仍有大量矿井处于停产或即将关停状态。

市场普遍认为,6月恰逢全国“安全生产月”,安监高压态势短期内不会放松。供应端的突然收紧,成了本轮价格上涨的核心驱动。

二、供应端:国内吃紧,进口来补

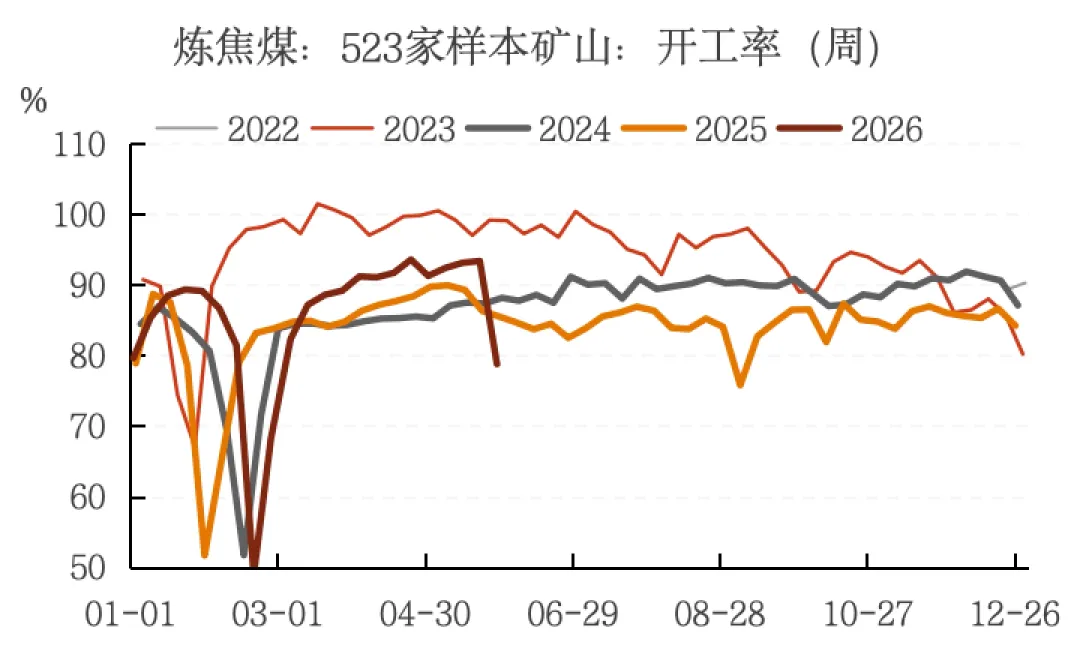

从国内供应看,事故后炼焦煤产量明显收缩。523家样本矿山原煤日均产量降至176.01万吨,精煤日均产量72.47万吨,均出现环比大幅下降。矿山库存同步走低,523家样本矿山精煤库存降至208.1万吨。

数据来源:红塔期货 我的钢铁网

好在进口煤在一定程度上缓解了供应压力。海关数据显示,2026年1至4月,我国累计进口炼焦煤4355.09万吨,同比增长19.64%。其中从蒙古国进口2642.23万吨,仍是最大的进口来源;俄罗斯进口1156.35万吨保持稳定;澳大利亚和加拿大也有一定进口贡献。蒙煤通关口岸库存虽仍处450万吨以上高位,但进口量的持续补充对稳定市场情绪起到了正面作用。

三、需求端:焦炭提涨,钢企承压

供应收紧迅速向下游传导。焦炭价格已经完成四轮提涨,受成本持续攀升影响,主流焦企于5月29日发起第五轮提涨——湿熄焦上调50元/吨、干熄焦上调55元/吨,市场预期很快将全面落地。与此同时,焦企平均利润维持在66元/吨,生产积极性较高,但焦化厂产能利用率环比小幅下降,表明利润虽在,原料跟涨速度更快,焦企实际面临成本压力持续加大。

数据来源:红塔期货 我的钢铁网

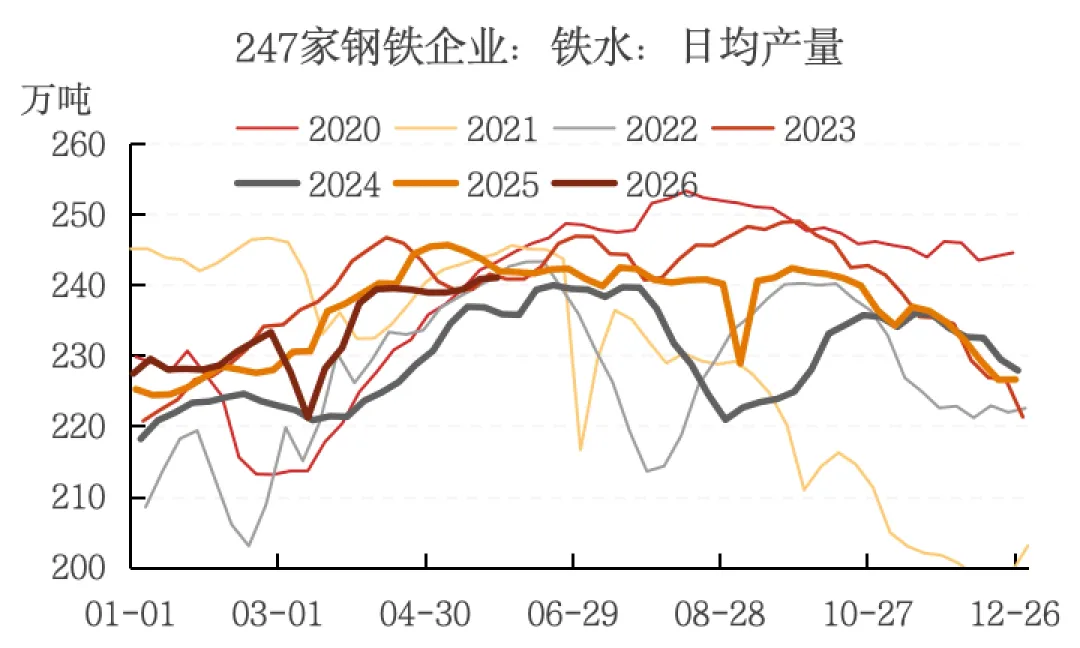

需求端来看,当前247家钢厂日均铁水产量约241万吨,钢厂生产积极性较高。高炉吨钢利润约99元,虽同比有所收窄,但仍处于盈利区间,对焦炭的刚需支撑依然存在。

但是,6月已经进入传统需求淡季——高温、多雨天气影响工地施工,且部分工厂也开始季节性检修。钢材表观消费量已降至876.19万吨,环比小幅下滑。在利润持续被挤压的情况下,钢厂对焦炭连续涨价表现出了明显的抵触情绪。多数钢厂现阶段按需采购为主,主动补库意愿不强,整体库存维持在正常水平。

四、库存与进出口格局

数据来源:红塔期货 我的钢铁网

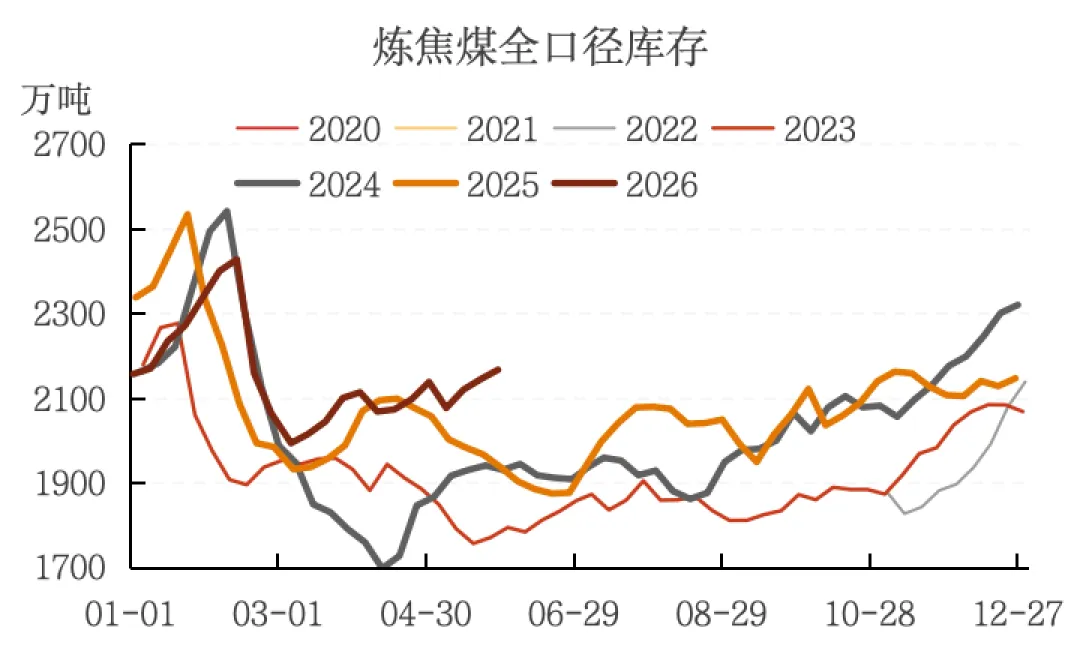

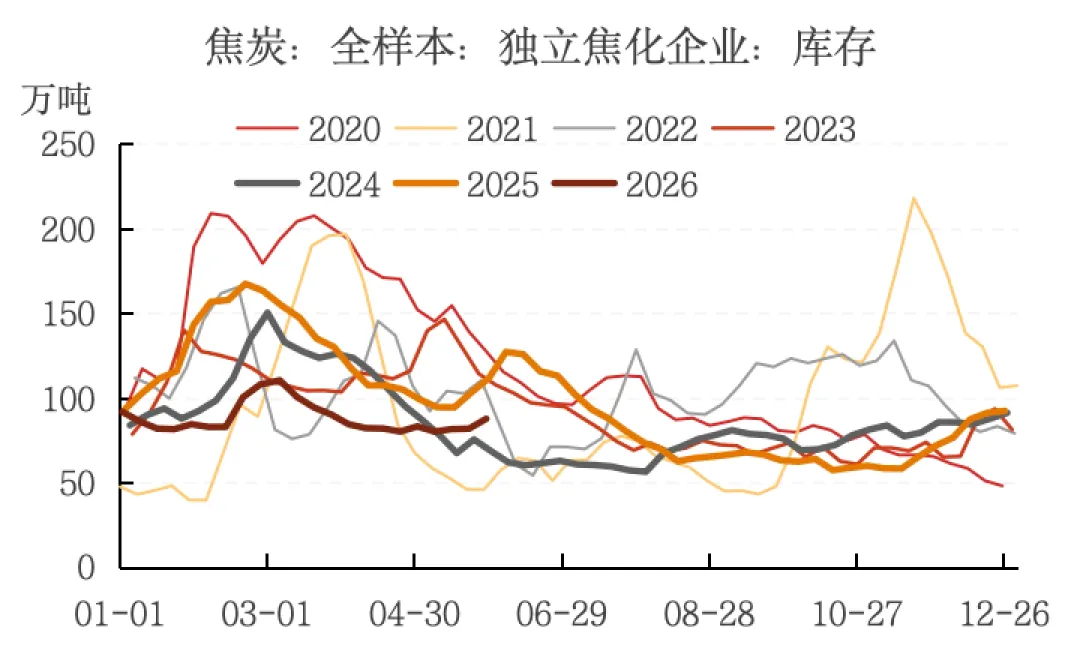

库存结构上,整个产业链库存呈现同步小幅回升态势。全样本焦炭库存约1016.41万吨,其中独立焦企库存87.6万吨,钢企库存704.21万吨,港口库存224.6万吨,环比均有小幅上升。焦化企业因生产持续而出现阶段性累积,港口则受益于进口资源补充而持续增加。

焦炭出口也保持了较好态势。2026年前4个月,我国焦炭出口总量达271.4万吨,同比增加17.09%。由于国内焦炭供应稳定且价格相对海外更具优势,出口订单持续向好,也对国内现货价格形成一定支撑。

五、后市:供需博弈的十字路口

综合来看,当前双焦市场正处于多重力量交织的状态:

支撑价格上涨的因素——煤矿安监强化导致供应阶段性收紧,炼焦煤短期偏紧格局短期难改;焦炭提涨传导仍在延续,成本驱动逻辑继续发酵;铁水产量维持高位,刚需支撑暂未松动。

制约价格上涨的因素——6月进入传统消费淡季,钢材需求季节性转弱,表需已连续下滑;钢厂盈利空间持续收窄,焦炭连续提涨后进一步上行动力受制;若煤矿后续集中复产,供应端的扰动因素将迅速消退,价格支撑可能随之松动。

后市核心看点集中在三方面:一是国内煤矿复产进度,这是决定供应能否恢复正常的关键;二是焦炭第五轮提涨能否得到钢厂全面接受,反映上下游利润分配博弈的结果;三是铁水产量的拐点何时出现——一旦淡季需求实质性走弱,铁水产量见顶回落,双焦价格的支撑逻辑将面临真正考验。

免责声明

本公众号不是红塔期货有限责任公司研究报告的发布平台。本公众号所载信息、意见不构成对具体证券期货或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。部分素材来自网络,版权归原作者,如涉及版权问题,请联系我们,我们将在第一时间删除。

长按识别二维码

关注我们

红塔期货

微信号:hongtaqihuo

公司官网:www.hongtaqh.com