【快讯】一文读懂碳市场:把“减碳”变成一门生意

在全球应对气候变化的大背景下,“碳市场”这个词越来越频繁地出现在新闻和政策文件中。但它到底是什么?为什么要把二氧化碳排放拿到市场上去交易?今天我们试着把这件事说明白。

一、碳市场是什么?一个简单的比喻

碳市场的核心理念其实不复杂:把“排放二氧化碳”变成一种有价格、可以交易的东西。可以这样理解:政府设定了一个“排放总额度”,然后把这个额度切成若干份,分配给需要排碳的企业。有的企业节能减排做得好,配额用不完;有的企业排放超标,配额不够用。于是,用不完的企业可以把多余配额卖出去,不够用的企业则花钱购买——这样一来,减碳就从一项“义务”变成了可以产生收益的行为。

碳市场就是让这种交易有序进行的平台。它通过市场机制,让企业为碳排放付出成本,同时让积极减排的企业获得回报,从而引导资金和技术流向绿色低碳领域。

二、碳市场怎么运转?“强制+自愿”双轮驱动

目前中国的碳市场体系由两大板块构成,各有分工、相互配合。

1. 强制碳市场:排碳大户的“硬指标”

全国碳排放权交易市场(强制碳市场)面向发电、钢铁、水泥、铝冶炼等高排放行业。政府每年向企业分配一定数量的碳排放配额(CEA),企业必须在年底前清缴与自身排放量相等的配额。配额不够的,要在市场上购买;配额有结余的,可以出售获利。

这个机制的关键在于:排放有成本,减排有收益。当碳排放不再免费,企业就有了持续降碳的内在动力。

2. 自愿碳市场:减排也能“变现”

与强制市场不同,全国温室气体自愿减排交易市场(自愿碳市场)面向那些主动开展减排项目的企业和机构。比如,一个风电项目减少了本该由火电产生的碳排放,经过国家核证后,可以获得“国家核证自愿减排量”(CCER),拿到市场上出售。

简单来说,CCER就是给企业和机构的“减碳功劳”发一张“官方认证证书”,这张证书可以卖给那些在强制市场中有配额缺口的企业,帮它们降低履约成本,同时让绿色项目的生态价值转化为实实在在的经济收益。

这两个市场共同构成了“强制减排+自愿减排”的完整碳市场体系。

三、中国碳市场走了多远?

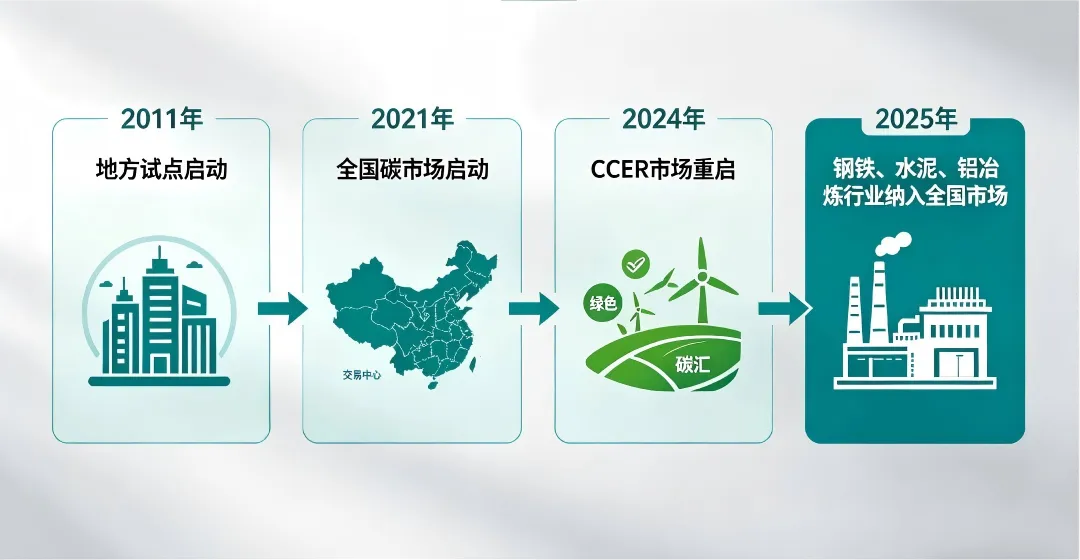

中国碳市场的发展路径可以概括为四个字:先试点、后全国。2011年,北京、天津、上海、重庆、湖北、广东、深圳等省市启动碳排放权交易地方试点,在配额分配、交易规则、监管体系等方面积累经验。2021年7月,全国碳排放权交易市场正式启动上线交易,首期纳入发电行业。这是全球覆盖温室气体排放量最大的碳市场。

2024年1月,沉寂多年的CCER市场正式重启,自愿碳市场进入实质性发展阶段。2025年,钢铁、水泥、铝冶炼三大行业正式纳入全国碳市场,管控企业从约2200家增至3500家以上,覆盖排放量约80亿吨,占全国碳排放总量的60%以上。

四、全球视野:碳市场正在改变贸易规则

碳市场不只是中国的事,而是一场全球范围的制度变革。

截至2026年,全球已有41个碳排放权交易体系正在运行,覆盖约140亿吨二氧化碳当量,约占全球温室气体排放的26%。运行碳市场的辖区合计占全球GDP的63%。

特别值得关注的是欧盟碳边境调节机制(CBAM),也就是俗称的“碳关税”。该机制于2026年1月1日正式实施,要求出口到欧盟的钢铁、水泥、铝、化肥、电力、氢能等产品,必须根据碳排放量购买碳证书。这意味着什么?碳排放不再只是环保指标,而正在成为国际贸易中的成本项。碳强度低的产品,进入欧盟市场的成本更低、竞争力更强;碳强度高的产品则要额外“买单”。对我国出口企业而言,这既是挑战,也是倒逼产业升级的压力。

五、未来向何处去?

中国碳市场的发展方向已经明确。2025年发布的《关于推进绿色低碳转型加强全国碳市场建设的意见》设定了两大目标:

到2027年,全国碳排放权交易市场基本覆盖工业领域主要排放行业;到2030年,基本建成以配额总量控制为基础的全国碳排放权交易市场,配额分配方式从免费发放逐步过渡到免费和有偿相结合。

这意味着,碳市场的“紧箍咒”会越来越紧——配额将逐步收紧,免费的比例将逐步下降,碳价也有望随之上升。

对于企业而言,过去竞争主要看价格、质量和交付能力;今后,产品的碳强度、碳数据可信度以及低碳治理能力,也正在成为决定市场竞争力的重要变量。应对之道,不是被动“应付合规”,而是主动把碳治理能力融入经营决策之中。

最后说两句

碳市场听上去很复杂,但本质上是一个简单而深刻的经济逻辑:给碳排放定一个价,让市场自己去找到最便宜的减排方式。

从地方试点到全国运行,从单一行业到多行业覆盖,从免费配额到逐步引入有偿分配——中国碳市场正在经历一场从“起步”到“扩围”再到“深化”的演进。而对于每一家企业和每一个个体来说,理解碳市场、适应碳约束,正在成为这个时代的一门必修课。