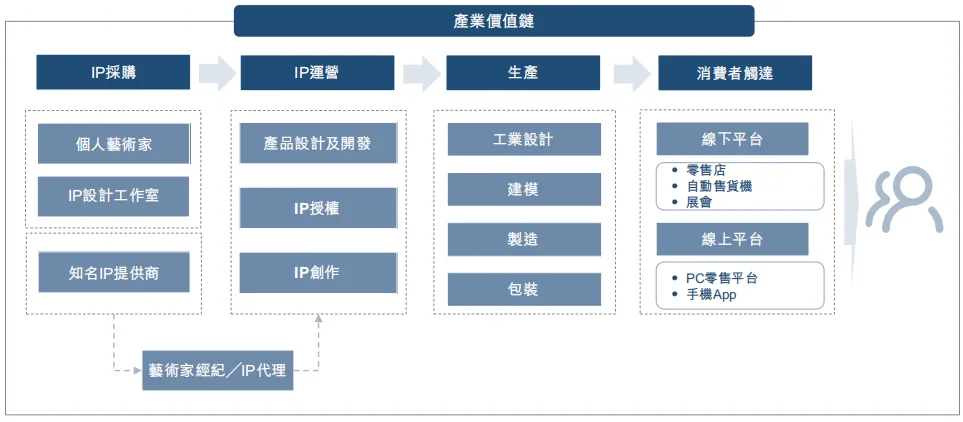

泡泡玛特的产品销售

1. 定位:从卖货到造梦

优秀的品牌一定不是在卖货,一定不只是输出产品,它一定是输出文化。

文化是什么概念?文化是指品牌有自己的一种理念,然后通过它的产品和营造的整个氛围,把它的很多理念和想要表达的东西表达出来。

2.选址:聚焦地标

3. 门店形态:功能多元

,看完这几张图,是不是特别想去体验一下,反正我是这么想的

,看完这几张图,是不是特别想去体验一下,反正我是这么想的

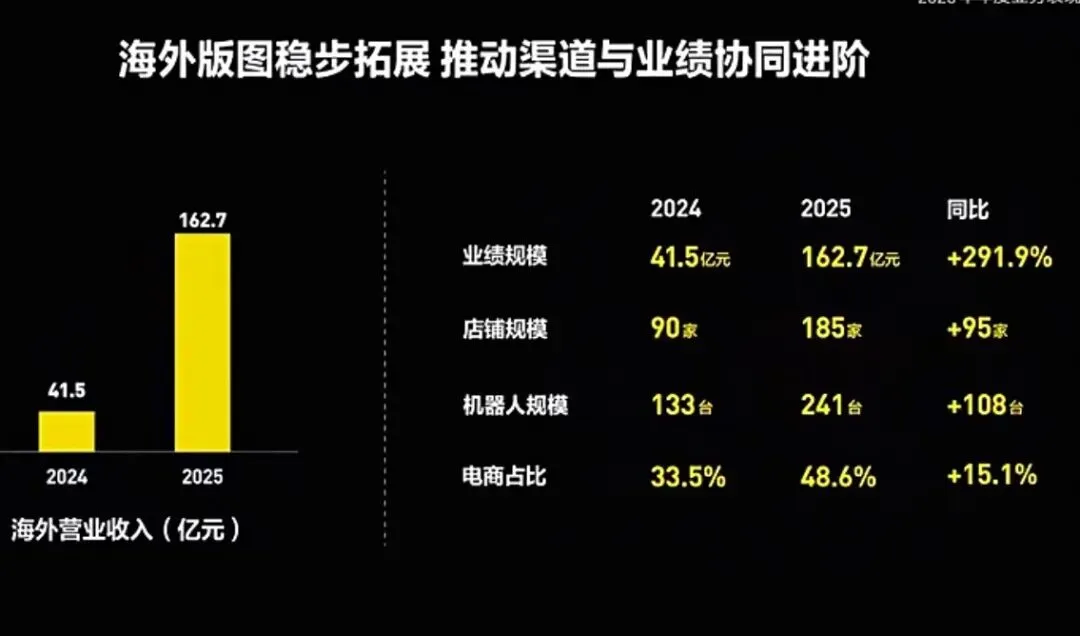

4.海外:谨慎布局

5. 差异:与竞争对手对比

36氪:你们开第一家店时正赶上泡泡玛特刚上市,其道路也被验证,那时候你们没想过复制这条道路?

孙元文:我们第一年也做了自己的IP,就亏得不像样,我们当时确实没有能力,也缺乏定力去做自有IP。

公 域

天猫等平台定位为‘品牌人群入口’,我们不盲目追求ROI,而是采取‘用产品找人’的策略,大胆尝试破圈,这使得新会员和整体流量都实现了两位数增长。

私 域