跳至内容

我在贝壳财报里看到了市场底

我在贝壳财报里看到了市场底

同样不是信口拈来,而是看了两天财报后的一些认真分享

是全国近百城的存量+新房+租赁+家装业务发展的整体走势

尤其是涉及链家条线,这是北京和上海绝对主角的数据,家装也主要以北京和上海为主、租赁涉及的惠居条线大概是全国13城

所以今天贝壳财报数据如果你真能吃透的话,还是很能说明一些问题的

不过我看到的东西可不是什么营业额下滑37%但利润提升46%这种数据

忘记从哪看到有媒体人发视频说现在市场别看成交量上来,但其实如果加上新房销售额是不如去年的

当市场供应减半的时候,它的成交是不会提升的,也没多少人会清新房库存

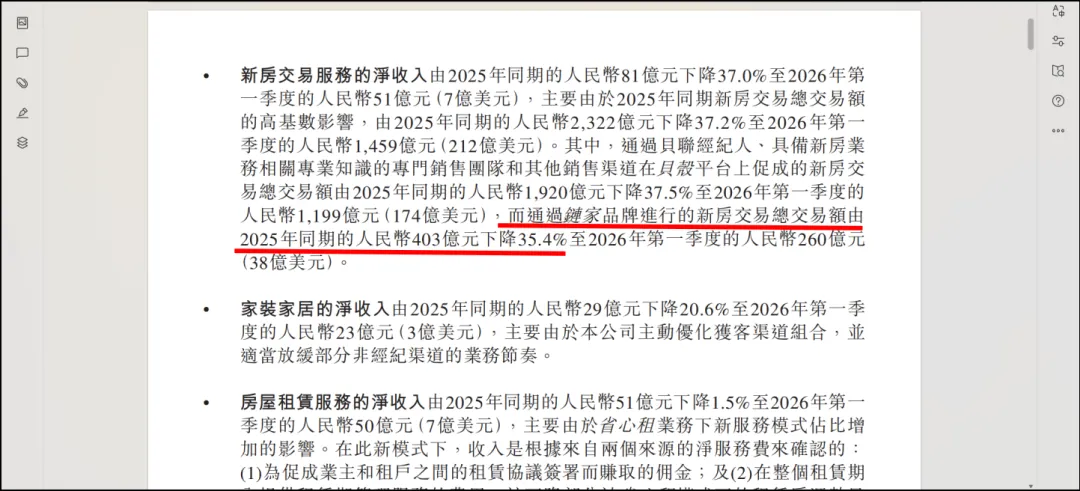

贝壳数据第一大亮点就是他的新房销售额同比降了37%

因为通过链家品牌进行的新房交易总交易额也同比下降了35%

因为我知道这背后不是因为新房不好卖了,而是新房供应大大减少了

2026年上海新房供应套数预计约3.18万套,较2025年进一步减少

2025年上海新建商品住宅供应套数约4.09万套,同比减少约32.0%

这里面外环外区域供应量萎缩明显,2025年外环外供应较2023年、2024年大幅减少,降幅约40%左右

2022年上海宅地供应105幅,2023年降至74幅,2024年48幅、2025年52幅

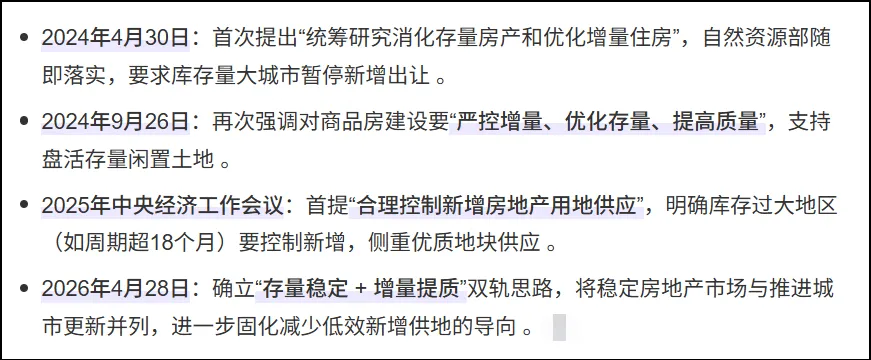

如果各位还记得近五年政治局会议、经济类会议有关房产的策略

很快你就在各地土拍市场里清晰看到一年比一年少的土地供应

当新房还像五年前井喷供应,需求却没有井喷供应的时候

这是过去五年我们走过的路,也是五年后我们正在防止的路

贝壳财报新房销售额的37%下滑,不是新房不用渠道了、也不是链家小哥新房客户销售能力突然变弱

要知道需求会等待,但不会消失,源头端的节制会利好接下来的一二手市场,这是我说的第一个“底”

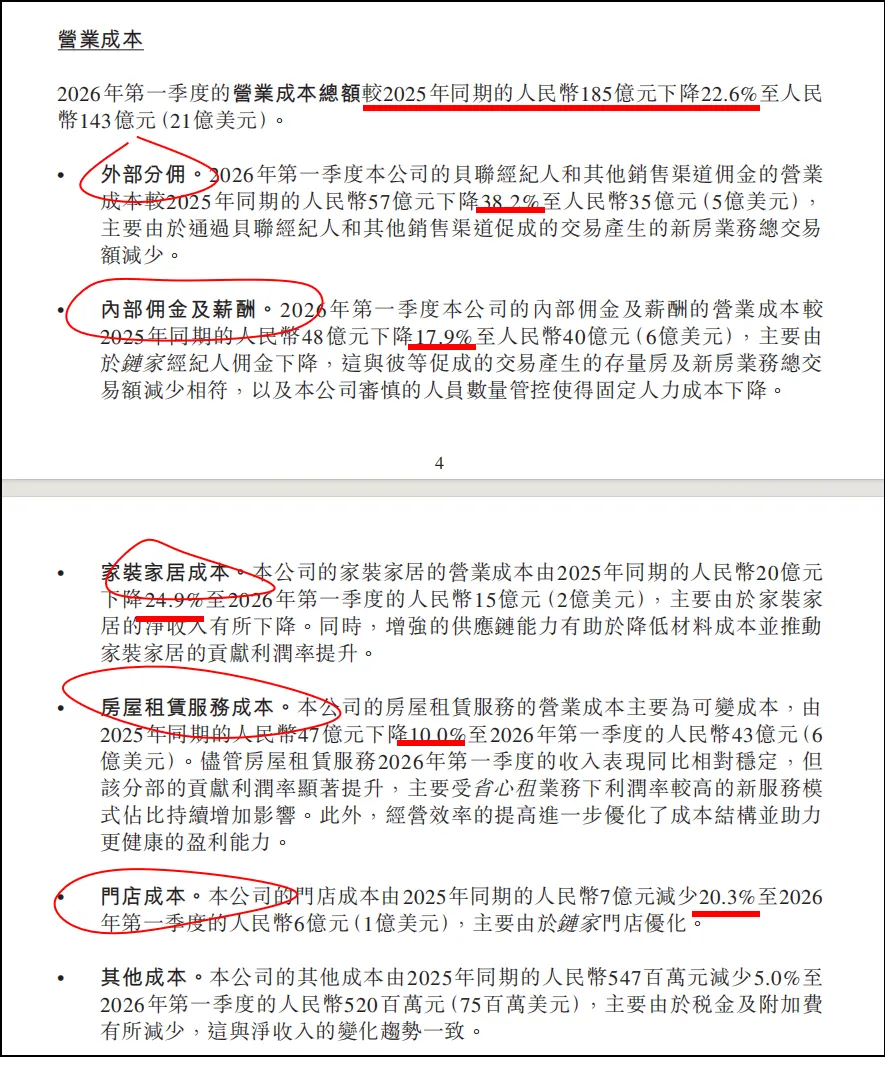

这份贝壳财报里你会在“营业成本”这里明确看到他在减少开支

门店成本减少20%(应该是14%左右,从7亿降到6亿)

尤其是去年财报里盈利“佼佼者”的家装业务和租赁业务在集团层面被明确削减开支

-截至2026年3月31日門店數量為60,383家,較上年同期增加6.2%。截至2026年3月31日活躍門店數量3為57,666家,較上年同期增加4.4%。(贝壳财报原文)

也就是说单店经纪人是少了,但店没关,这分明是在为下一轮做准备

如果这时候他内部判断是市场不好,这时候回购股票就是在烧钱

财报的电话会里管理层反复强调他们的AI工具的能力建设

管理层彭永东多次重申“中性市场观”–>不跟风、不炒作、不忽悠

也就是在市场高涨时看到下行风险,在低位时也不过度悲观

CFO徐涛也表示成本费用结构优化“将对后续经营表现形成长期正向支撑”

所以不能指望风口把你吹上去,只能靠自己把每单生意做厚

这可能也是为什么这份财报发布后,贝壳美股盘中大涨8%

市场看到的不是它的生意在萎缩,而是它正在找到新周期里的生存方式

一季度存量房GTV 5,344亿,同比降了7.9%,但平台二手房交易单量同比提升了12%

财报原文里没有直接写”二手价格环比企稳”,但电话会上经理层反复强调了这个说法

3月50城租金收益率同比提升0.4个百分点至2.8%

换句话说与房贷利率的差距在收窄,住房资产对买家的吸引力回归ing

贝壳研究院监测,3月一线城市二手房价环比上涨1.5%,已连续两个月环比回升

部分核心区域出现了独立的环比上涨,卖方不再恐慌性抛售,急跌最凶的阶段可能正在过去

这也是为什么如果你最近有在上海市场上看过房,那你应该领教到了现在飘在市场上的微妙氛围

以前价格从高位跌了20%的时候不敢买,怕还有30%

但现在是”怕踏空”的心情正在慢慢追上”怕买贵”的心情

本质上这就是买卖双方的心态博弈,正在从单边恐慌进入一种势均力敌

但至少阶段底部已经初见雏形,阶段底部的价格+阶段底部市场博弈

其实如果你将很多楼市观察也带入俯视角你可能会看到更多

就连中介在朋友圈发布的“跳楼大甩卖”朋友圈都在减少

土地端供应减少–>需求回流集聚–>短期需求推高成交、拉低议价空间—>中短期需求进一步推高拉低–>促成买卖双方新一轮博弈

这个数据可能会影响下半年市场走势,就是二手市场新增挂牌

1 租金回报率还不错,可以投入租赁、2 在等全市推广回购二手房,目前浦东、徐汇回购二手房数量还比较大

在我五年前对徐泾板块新房投资需求的市调里,真正纯投资客户不到三成

我的答案大概会从悲观往中观去转,甚至部分时候部分板块还会往乐观去转