深度|存储市场正在分裂:一边是AI的狂欢,一边是消费电子的寒冬

引言:2026年第二季度,全球存储市场迎来了一波显著的涨价潮。然而,价格的上涨仅仅是表象。在这一轮行情的背后,人工智能(AI)基础设施的爆发正在以前所未有的力量重塑整个半导体供应链的底层逻辑。存储市场正经历一场深刻的范式转移:产能不再单纯跟随消费电子的周期波动,而是开始向高价值的AI数据中心大幅倾斜。对于产业链上下游而言,理解这一产能分配规则的剧变,远比单纯追踪价格波动更为关键。

一、 现象剖析:结构分化取代普涨行情

表面上看,本轮存储行情似乎呈现出全线回暖的态势,DRAM与NAND Flash价格均录得显著涨幅。但若深入数据层面,我们会发现这并非一场整齐划一的“补库存”周期,而是一次剧烈的结构性分化。

价格维度的背离: 尽管合约市场价格保持强势上行,但现货市场已经开始出现分化。市场重心正从单纯的“看涨幅”转向“看成交质量”。

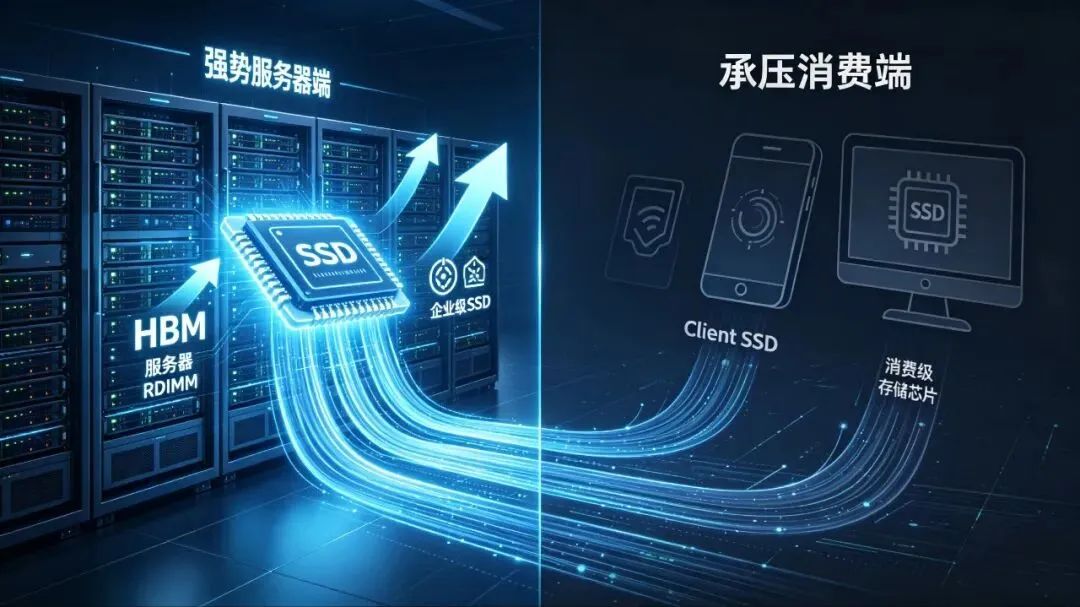

需求端的两极: 服务器端存储需求持续走强,而传统手机与PC端则明显承压。

品类的强弱排序: HBM(高带宽内存)、服务器RDIMM(注册内存)和企业级SSD(固态硬盘)处于供不应求的最强梯队;相比之下,Client SSD客户端固态硬盘和消费级存储则表现偏弱。这种分化揭示了一个核心事实:AI服务器将存储市场切割成两套截然不同的运行逻辑。

二、 核心动因:AI重写产能分配法则

过去,存储行业的景气度往往由智能手机和PC的销量主导。但如今,真正掌握产能分配话语权的,是AI服务器、云厂商以及拥有长期订单的大客户。

AI基础设施不仅消耗算力(GPU),同样消耗巨量的高性能存储资源。在DRAM领域,HBM和DDR5服务器内存成为了紧缺资源;在NAND领域,企业级SSD和数据中心QLC SSD成为了争夺的焦点。这些产品与AI大模型训练、海量数据检索深度绑定,拥有极高的战略优先级。

面对有限的晶圆制造、先进封装和测试资源,存储原厂(如三星、SK海力士、美光)必然会从商业利益最大化出发,将产能优先分配给利润率更高、订单可见性更强的AI相关产品。导致整个产业的产能池被重新定价,传统应用不得不为此让位。

三、 细分市场拆解:DRAM与NAND的不同境遇

1. DRAM:价格锚点向服务器端转移

在本轮周期中,传统DRAM合约价的涨幅极为可观。但比涨幅更重要的是其内部结构的剧烈调整:

最强牵引力: HBM和服务器DRAM/RDIMM。由于HBM需要占用大量的先进封装产能,而服务器内存对应着云厂商的长期供货协议,这两类产品构成了DRAM价格坚挺的基石。

次级梯队: DDR5虽强但已现分化,DDR4凭借长尾效应出现结构性反弹。

相对疲弱: LPDDR(低功耗内存)面向移动端,虽然报价强硬,但在终端需求疲软背景下,实际承受着巨大的成本压力。

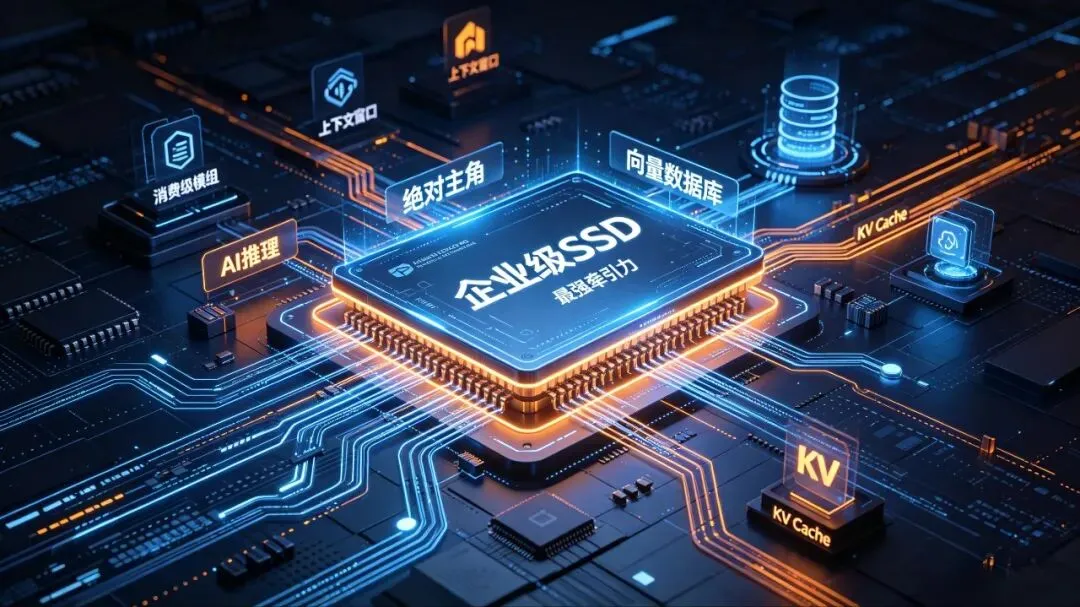

2. NAND:企业级SSD成为绝对主角

NAND市场同样上演着“冰火两重天”的戏码。虽然传统NAND合约价大幅上涨,但其核心驱动力已不再是消费级模组,而是企业级SSD。

最强牵引力: 企业级SSD。AI推理阶段的上下文窗口、向量数据库以及KV Cache等技术,都需要消耗极高容量和高可靠性的存储资源。SSD正逐渐从“容量部件”演变为AI基础设施核心组成部分。

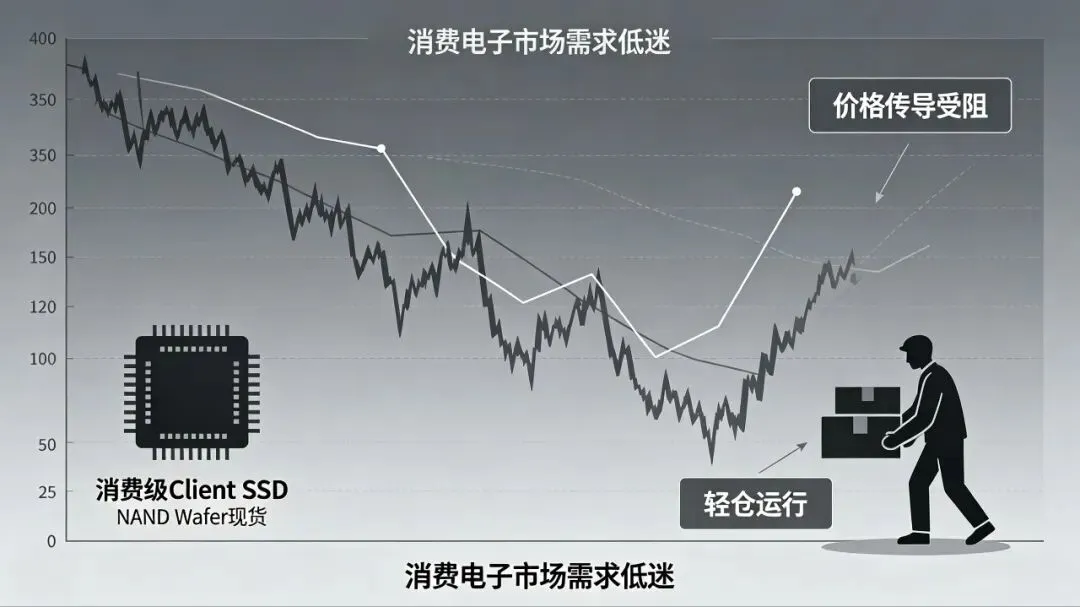

承压区间: 消费级Client SSD和NAND Wafer(晶圆)现货。由于消费电子市场需求低迷,这部分产品的价格传导受阻,现货端波动较大,渠道商多以轻仓运行为主。

四、 产业链众生相:锁货、观望与降规

产能的重新分配直接导致了产业链各环节截然不同的生存状态:

头部云厂商与AI服务器ODM: 处于“锁货”状态。由于订单强劲且库存偏低,他们正积极与原厂签订长期协议以锁定产能。通用服务器与模组厂: 处于“观望”状态。面对高价,他们采购谨慎,多以小单快采的方式维持最低限度的运转。

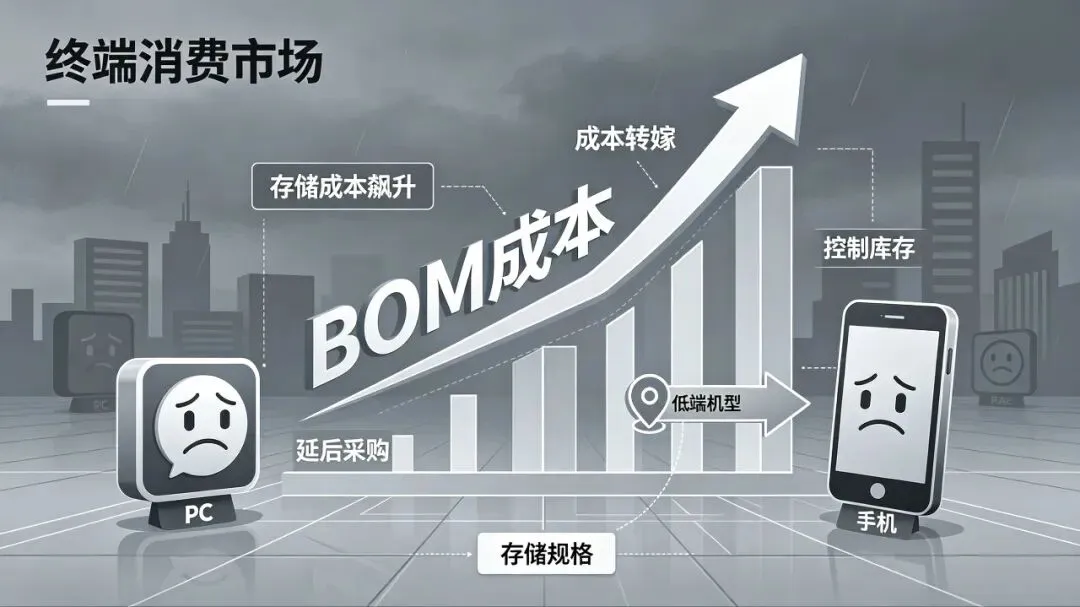

PC与手机品牌: 处于“降规格”状态。存储成本的飙升直接推高了整机BOM(物料清单)成本,但由于终端消费市场疲软,品牌方无法顺利将成本转嫁消费者。为了维持利润,他们只能延后采购、控制库存,甚至在低端机型中下调存储规格。

五、 结语:超越价格,洞察流向

综上所述,当前的存储市场正处于一个历史性的转折点。涨价只是供需失衡的结果,而AI引发的产能优先级重排才是这一轮周期真正的底层主线。

对于投资者和产业参与者而言,未来的观察重点不应仅仅停留在价格指数的涨跌上,而应深入追踪以下几个维度:

原厂的资本开支究竟流向了哪些产品线?

先进封装和测试产能被谁占据?

长期合约优先保障了哪类客户?

现货市场的涨价是否有真实的成交作为支撑?

只有看清了产能的流向,才能在这个充满不确定性的周期中,准确把握存储行业的下一个风口。