深圳甲级写字楼租赁市场月度简报(2026年5月)

Part.1

全市甲级写字楼市场概览

关键词:租金下行、降幅收窄、吸纳提升、市场趋稳

2025年底深圳甲级写字楼存量约1,280万㎡,预计2026年末将突破1,430万㎡。

从空置率来看,2026年5月深圳甲级写字楼空置率约26%-30%,同比下降约1%-2%。

从租金走势看,2026年5月深圳甲级写字楼平均租金继续延续下行趋势,但环比降幅已从高位时期的月均1%-2%降幅收窄至当前的月均0.5%-0.7%降幅,租金筑底特征进一步显现。

从净有效租金看,2026年5月深圳市甲级写字楼平均净有效租金约130-145元/㎡/月,同比下降处于近十年相对偏低区间,为企业优化办公选址提供了较好的成本窗口期。

从净吸纳量来看,2026年5月深圳市甲级写字楼净吸纳量约为3.5-4.5万㎡,同比增长30%。

从客户行业来看,成交主力客户以科技类、金融业、跨境电商和专业服务业为主。

Part.2

五大重点片区市场表现

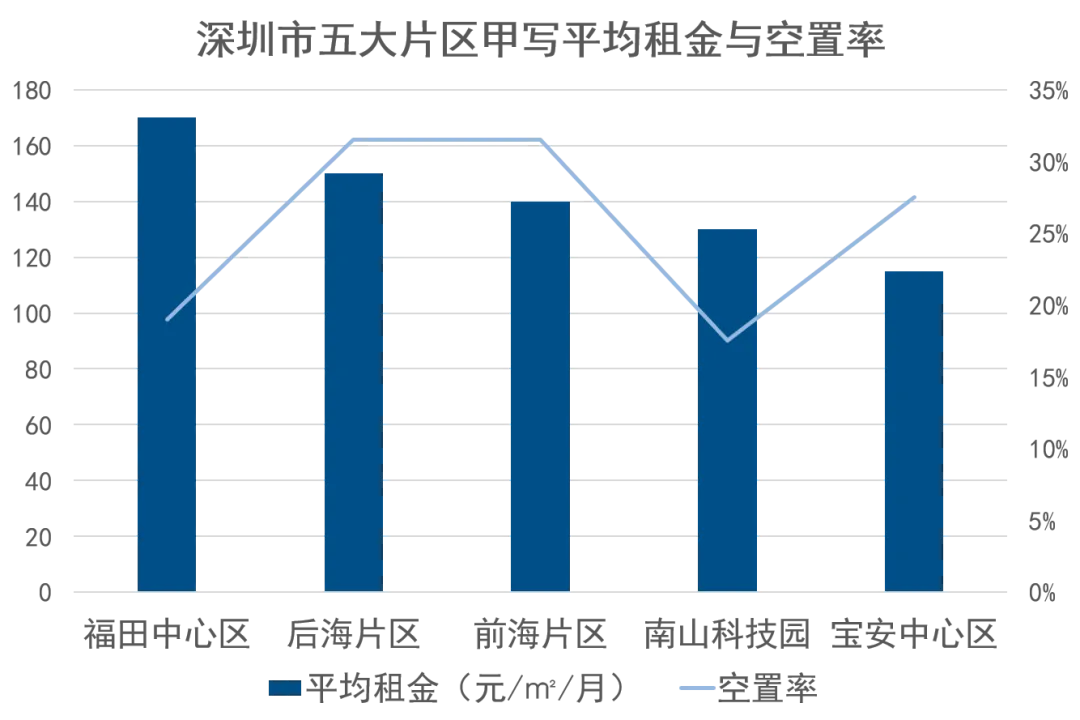

2026年5月,深圳五大重点片区甲级写字楼租金继续呈现结构性分化特征:传统核心区(如福田中心区)租金最高但继续承压下行;新兴商务区(如前海、后海)依托政策红利和产业集聚,以价换量,空置率降低。

01

福田中心区

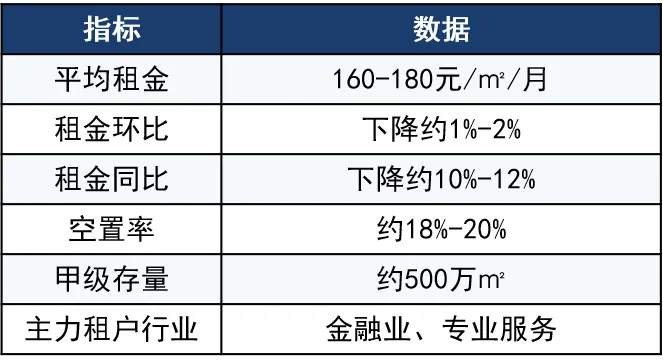

福田中心区目前甲级写字楼存量约500万平方米,空置率约18%-20%。

2026年5月平均租金约160-180元/㎡/月,环比下降约1%-2%,同比下降约8%-10%。

成交主力行业仍然以金融业和专业服务为主。

02

后海片区

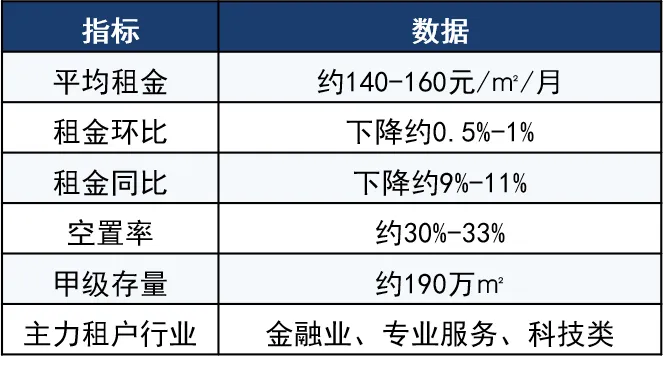

后海片区目前甲级写字楼存量约190万平方米,空置率约30%-33%。

2026年5月平均租金约140-160元/㎡/月,环比下降约0.5%-1%,同比下降约9%-11%。

成交主力行业以金融业、专业服务和科技类关联企业为主。

03

前海片区

前海片区目前甲级写字楼存量约120万平方米,空置率约30%-33%。

2026年5月平均租金约130-150元/㎡/月, 环比下降约1%-2%,同比下降约6%-9%。

成交主力行业以金融科技、跨境电商和专业服务企业为主。

04

南山科技园片区

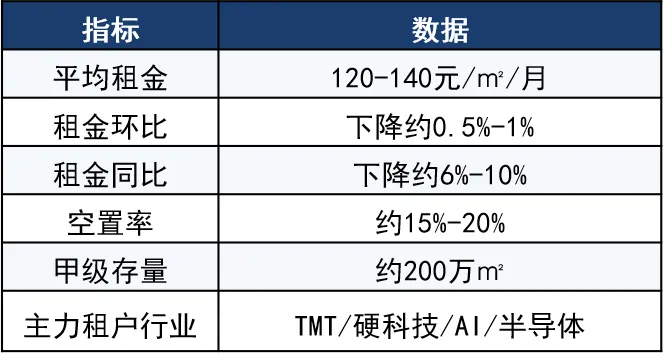

南山科技园片区目前甲级写字楼存量约200万平方米,空置率约15%-20%。

2026年5月平均租金约120-140元/㎡/月,环比下降约0.5%-1%,同比下降约6%-10%。

成交主力行业户以AI及硬件、科技研发和半导体等硬科技企业为主。

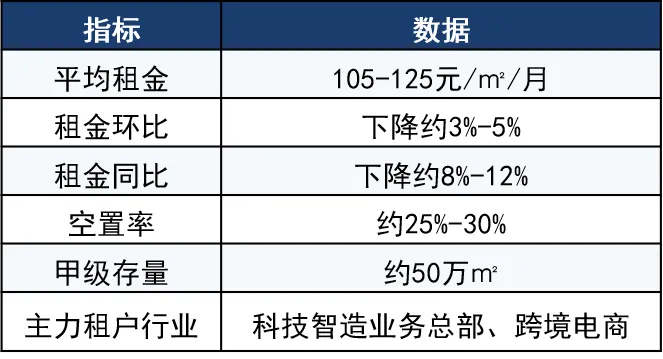

05

宝安中心区

宝安中心区目前甲级写字楼存量约50万平方米,空置率约25%-30%。

2026年5月平均租金约105-125元/㎡/月,环比下降约3%-5%,同比下降约8%-12%。

成交主力行业以科技制造业务总部、跨境电商为主。

数据来源:本报告所引用数据来源于世联调研和公开渠道(包括但不限于政府公示、各市场机构公开研报及项目公开资料)。不同机构因统计口径差异(如存量范围、租赁面积计算方式等),部分数据呈现区间值。本报告仅供市场参考之用,不构成任何投资或租赁决策建议。