电力日前市场:双侧报价、单偏差结算全维度拆解

2026 年是国办发〔2026〕4 号文落地落地攻坚之年,全国统一电力市场改革驶入落地关键周期,日前市场作为现货体系价格中枢迎来系统性革新:单偏差结算分省落地、用户侧报量报价分区试点、跨省日前互济在长三角率先破局、储能与虚拟电厂双市场并行准入。从 D-1 日报价申报、SCUC/SCED 安全出清、LMP 节点电价形成,再到全新结算规则落地,整套交易逻辑伴随新政出现重大变化。本文完整梳理日前市场定义、全流程交易、定价逻辑、结算变革、实操痛点与行业发展趋势。

基础概念

日前市场是电力现货核心电能量交易板块,与日内、实时现货构成完整现货体系,统一在运行日前一日 D-1 日集中组织竞价,依托安全约束优化算法,敲定运行日 96 点(15 分钟)或 24 点(小时)机组启停计划、分时发电出力、市场化节点电价,是衔接中长期合约与实时平衡市场的关键中间载体,也是全国统一电力市场价格信号的核心来源。

顶层制度定位

2026 年 2 月 11 日国务院办公厅印发《关于完善全国统一电力市场体系的实施意见》(国办发〔2026〕4 号),从顶层文件层面锚定日前市场价格发现是全国统一电力市场建设核心支柱。文件划定中长期建设目标:

2030 年:基本建成全国统一电力市场,各类电源、除保障性用电以外全部电力用户入市,市场化电量占比约 70%;

2035 年:全面建成统一电力市场,电力电能量、调节、环境、容量多维价值全部由市场化定价落地。

依托顶层规划,日前市场成为打通省内、省间电价壁垒,实现跨区电力资源优化配置的关键价格枢纽。

同时延续《电力现货连续运行地区市场建设指引》制度设计:日前定位于法定财务型市场,专注价格发现与市场化交易;可靠性机组组合独立拆分、专职电网安全稳定校核,两套机制分工独立、有机衔接,适配风光、储能规模化并网的新型电力系统建设需求。

全国现货落地最新进展

截至 2026 年 5 月,国内现货市场分层落地:

正式常态化运行省份:山西、广东、山东、甘肃、蒙西、湖北、浙江;

连续结算试运行省份:陕西、辽宁等省份仍在试运行打磨规则。

按照国办 4 号文硬性部署:2027 年前全国省级现货基本实现正式运行,全市场发用经营主体全面报量报价入市。

扩容后的全品类参与主体

① 发电侧

火电、水电、核电全电量强制分段报价;风电、光伏全面放开量价双申报;独立储能、抽水蓄能、虚拟电厂、合规富余自备电厂全部获准入市,山东等先行省份允许新型主体同步参与日前电能量 + 辅助服务双市场。

② 用电侧

售电公司:市场主力购电主体,代理海量中小工商业用户;

准入大工业用户:达标大容量工业企业自主申报量价;

电网代理购电:居民、零散小微工商业统一由电网归集申报负荷。

报价落地差异化特征:渐进式推广

山东 2026 年 4 月新版规则落地,全省落地发用双侧双边报量报价;浙江、四川加速筹备用户侧报价落地;南方区域正式运行方案明确远期探索用户报价出清,现阶段仍保留报量不报价模式。4 号文 “全主体双侧报价” 为 2027 年全国目标,各地结合区域现状分节奏落地。

③ 运营主体

电力交易中心(信息发布、注册、结算、结果公示)+ 电网调度(SCUC/SCED 出清、电网安全校核),2026 年长三角率先启动跨省日前联合交易试点。

全流程闭环集中在 D-1 竞价日完成,五大环节细节结合各省新规优化。

D-1 上午:边界信息全面披露

交易、调度联合发布全维度运行参数,在原有负荷、风光预测、机组检修、断面限额基础上,新增跨省日前联络线已成交送电计划、跨区通道可用容量;全国统一信息披露模板逐步落地,各省披露口径持续趋同。

D-1 午间申报:单边竞价逐步向双侧报价过渡

主流申报窗口期 D-1 10:00-12:00,申报截止后无法修改补报,供需两侧规则分化明显:

发电侧:标准化 96 点 5 段递增报价

全部电源按照 96 个 15 分钟时段报价,单时段设置 5 档报价曲线,单机合计 480 组量价数据;报价依托机组边际发电成本、启停成本、运维成本、机组上下限出力测算。山东细则额外明确:煤电机组最小技术出力必须与并网调度协议参数保持一致;储能、抽蓄、虚拟电厂可自主选择单独参与电能量市场,或同步申报电能量 + 辅助服务。

用电侧:分区落地、循序渐进

遵照国办 4 号文 2027 年全面双侧报价的总目标,2026 年为试点落地攻坚年:山东已落地双边报价;浙江、四川在建制度体系;南方区域现阶段维持用户报量不报价。用电主体正在从被动接受市场电价,转向自主报价、共同决定市场价格。

调度安全约束集中出清

调度以全社会购电成本最小、社会福利最优为优化目标,采用 SCUC+SCED 双层模型迭代出清,约束包含:机组物理参数约束、电网断面与线路容量约束、全系统负荷与新能源预测约束、跨省联络线既定送电计划约束。

D-1 晚间出清结果公示

公示三大核心内容:机组启停组合方案、各机组分时中标出力、节点 / 分区 LMP 分时电价;2026 新规要求结果拆分省内电量、跨省落地电量明细,方便市场主体分板块核算经营数据。

日前与实时市场衔接

日前敲定的机组开机清单固定作为实时市场前置边界,实时不再运行 SCUC 机组组合优化,仅依靠 SCED 短周期滚动修正出力,风光出力偏差、负荷临时变动带来的电量差额全部归入实时市场结算,也是单偏差结算制度落地的底层逻辑。

全国日前统一采用国际通用节点边际电价 LMP 定价体系,电价由系统电能价格 + 阻塞价格两部分构成。

LMP 价格构成

系统电能价格:新增单位用电负荷对应的系统最低边际发电成本,全网无输电阻塞时,全节点统一为系统边际电价 SMP;

阻塞价格:输电断面、联络线满载,低成本电源无法跨区输送形成区域价差,电源送出节点电价偏低、负荷受电节点电价抬升,价差即为阻塞盈余,无阻塞工况下阻塞价格为 0。

2026 年长三角跨省日前试点落地后,跨区通道阻塞成本正式纳入节点电价核算,省间电价分化进一步凸显。

价格形成逻辑

发电报价由低到高排序,和分时用电需求交汇形成基准电价,叠加线路阻塞、断面受限等安全约束后生成最终节点电价,极端缺电、严重阻塞场景电价可突破常规申报上限。

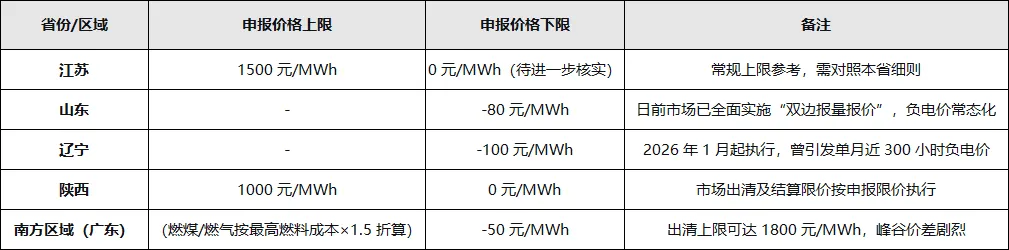

申报限价 & 出清限价(各省差异化,多地放开负电价下限)

申报限价≠出清限价,出清限价单独设置用于管控极端阻塞电价,各省限价规则因地制宜:以江苏为例,日前申报电价上限 1500 元 / MWh、下限 0 元 / MWh;山东、河北、河南、黑龙江、广东等省份已放开电价下限,负电价纳入合法出清区间,低谷负电价成为常态化市场现象。

结算计价新规

发电企业按照自身并网节点 LMP 结算;用户侧常规采用区域电量加权平均电价结算,部分试点省份开启大用户单点节点电价结算试点。

依托 2026 年 3 月新版《电力中长期市场基本规则》,国内日前结算迎来制度性迭代,也是全产业链经营策略调整核心依据。

两种结算模式分省切换落地

三段式结算(逐步退出):此前行业通用模式,日前中标电量按日前价结算、偏差走实时电价,主体可利用日前 – 实时价差套利;除少数过渡期省份保留外,多数省份加速淘汰。

单偏差结算(新政主推):日前只出清定价、实时唯一结算

改革核心目的:彻底抹平日前与实时价差,消除跨市场套利空间,全口径实际发用电量统一以实时电价作为最终结算依据。

落地节奏分梯队推进:山东 2026 年修订规则率先落地单偏差;江苏、浙江列为第二批改造省份,计划 2026 下半年~2027 年完成切换;其余省份结合自身市场成熟度分批落地,并非全国同步一刀切。

中长期、日前、实时三级联动结算

中长期合约采用差价合约模式,合约只锁定约定电价,不锁定物理电量;年度 / 月度合约分解至每日形成日合约曲线,日前中标计划与日分解合约电量的差额,参考日前出清价格核算差价;实际发用电与日前计划的偏差电量,全部按实时电价结算,形成闭环结算逻辑。

精细化偏差收益回收风控

各省细化小时级合理用电偏差阈值,用户超出合理区间投机形成的超额套利收益,统一归集至市场运营专项资金;违规超标主体同步记入电力市场信用档案,限制后续申报权限,严控恶意虚报负荷扰乱市场秩序行为。

(一)负电价常态化:内在成因与成交逻辑

形成机理:深夜、法定节假日负荷大幅走低,风电光伏自然大发;火电受供暖、机组设备限制,无法停机,必须维持最小技术出力运行,出现“刚性最小火电出力 + 零边际成本新能源出力>全社会用电负荷”的供需过剩格局。此时系统新增用电负荷能够降低整体供电成本,电力影子价格转为负值。

即便电价为负,负荷侧刚性用电仍需要采购电能,最终形成负电价正常成交。目前山东、河北、河南、黑龙江、广东多省日前、实时市场频繁落地负电价,成为储能低谷囤电的关键盈利窗口。

(二)阻塞风险升级 + 用户侧落地应对方案

单偏差模式下,用户全部电量锚定实时电价,负荷中心受省内断面、跨省联络线容量约束极易出现电价冲高。工商业、售电公司可落地三项实操对策:

①实时跟踪各节点分时电价规律,错峰优化购电时段;

②利用中长期差价合约锁定基础购电电价,对冲现货电价大幅波动;

③配套分布式储能,阻塞高价时段自主放电自用,减少高价网购电量。

(三)跨省日前交易尚处区域试点阶段

跨省日前联合出清尚未全国铺开,当前落地聚焦长三角区域;国家能源局 2026 年 4 月明确要求长三角实现中长期滚动撮合、日前 + 实时跨区互济连续开市,其余大区跨省日前规则仍在方案研讨阶段,大范围全国推广尚需时日。

(四)其余常态化经营风险

报价风险:双侧报价落地后,用户盲目高价申报抬高购电成本;风光功率预测偏差,日前少发电量被迫在高价实时市场补购缺口;火电报价过高无法中标、低价遭遇电价下行亏损。

政策落地风险:结算模式从三段式转向单偏差,原有价差套利商业模式失效,售电、电厂需重构报价与风控体系。

日前市场不只是 D-1 日提前预定次日电力的交易平台,更是新型电力系统落地的前置调度预演,在新能源消纳、全国统一电力市场建设中承担不可替代的价格锚定作用。立足 2026 改革攻坚周期,后续三大演进方向清晰:

双侧报价渐进全覆盖:锚定国办 4 号文 2027 年全主体报量报价目标,各省逐年扩容试点,用电主体持续从被动价格接受者,转向市场化定价参与者;

跨省日前交易由点及面扩容:以长三角、南方区域为先行试点,打通区域联合报价、联合出清机制,循序渐进破除省间电力壁垒;

新型资源全维度深度入市:山东等试点省份已实现储能、虚拟电厂自愿参与日前出清,主体可灵活跨电能量、辅助服务双市场申报;分时电价信号将持续传导至电源投资规划、用户错峰用电、储能充放电运营全产业链,重塑全行业盈利模式。

备注:全文依据国办发〔2026〕4 号文、2026 版《电力中长期市场基本规则》、2025 年 9 月现货连续运行建设指引编制,各省申报时间、限价、落地细则以本省电力交易中心现行官方文件为准。

免责声明:本文所用的视频、图片、文字如涉及作品版权问题,请第一时间告知,我们将立即删除,无任何商业用途。