二手车市场分析-2026年4月

注:本分析文章仅代表崔东树个人观点,如有异议,请留言。

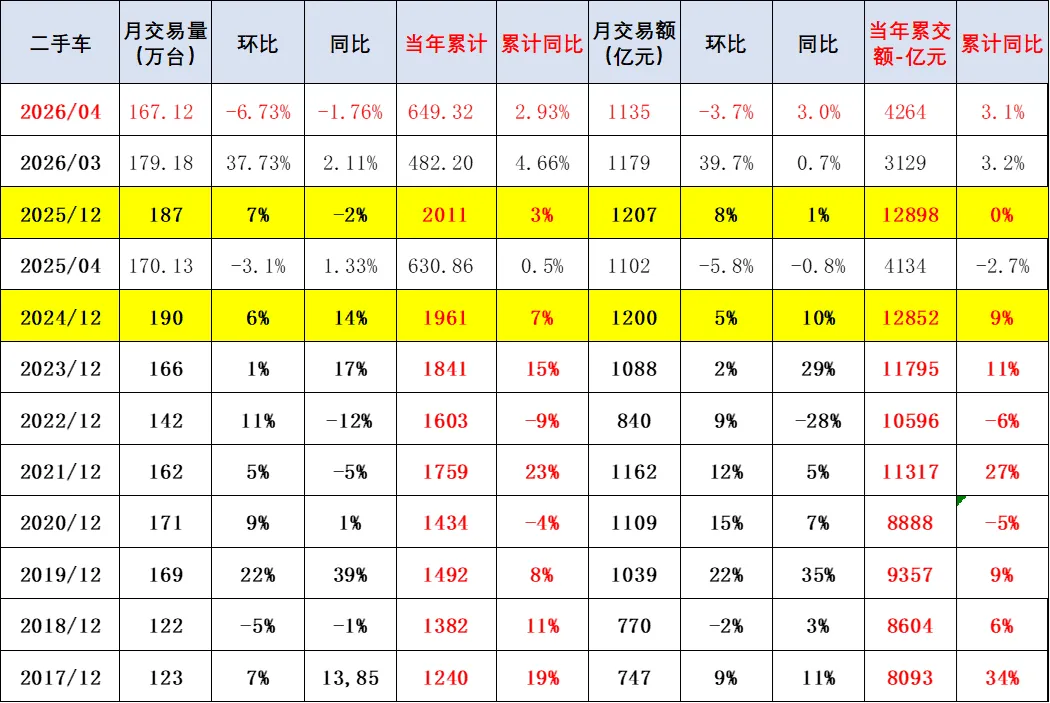

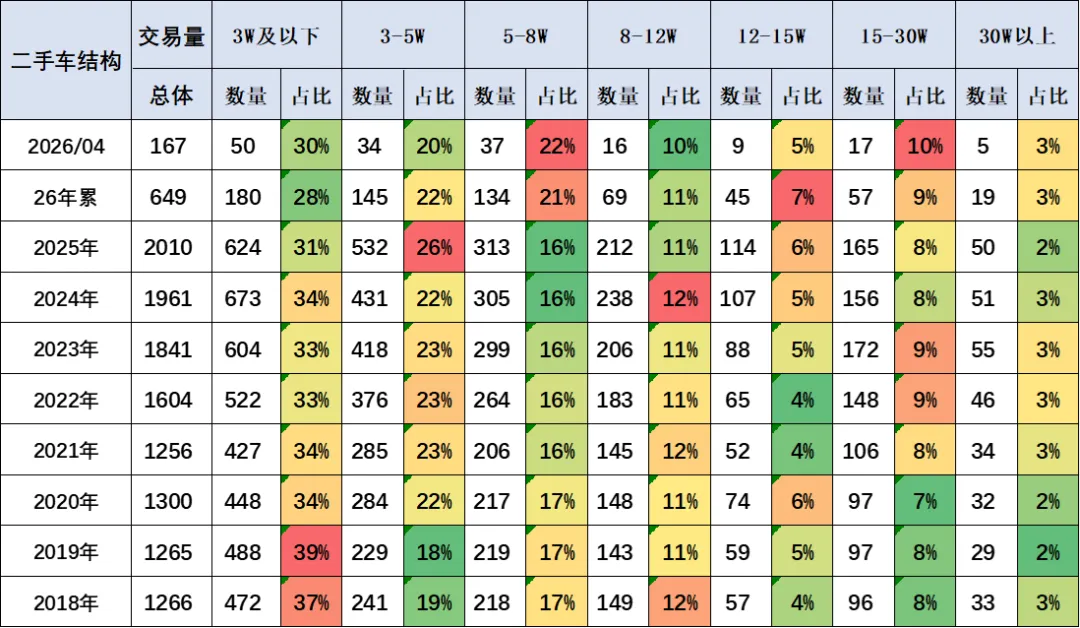

2026年4月,全国二手车市场交易量167万台,环比降6.7%,同比降2%,交易金额为1135亿元,同比增3%。2026年1-4月,二手车累计交易量649万台,同比增2.9%,交易额4264亿元,增3.1%。

2026年4月,全国新能源二手车市场交易量14.3万台,环比增2%,同比增长21.6%,新能源渗透率11.6%。2026年1-4月,新能源二手车累计交易量54.8万台,同比增29%。

在中国汽车流通协会的呼吁下,二手车流通改善。各地交管部门办实事,便利群众企业办事,促进二手车流通。但与国际先进的发达国家市场相比,中国二手车的交易比例相对比较低,而中国的汽车市场起步相对较晚,二手车消费起步更晚,目前二手车正处于快速崛起阶段,未来发展潜力极其巨大。尤其是新能源车的发展,让中国的更多的普通消费者有了购车和用车的低成本的巨大优势。虽然国家报废更新政策的力度暂时放缓,但中国二手车发展潜力极其巨大,汽车经销商集团的二手车业务和汽车报废更新蓬勃发展,2026年以旧换新必然是超强增长。

1、二手车行业发展进入强势发展期

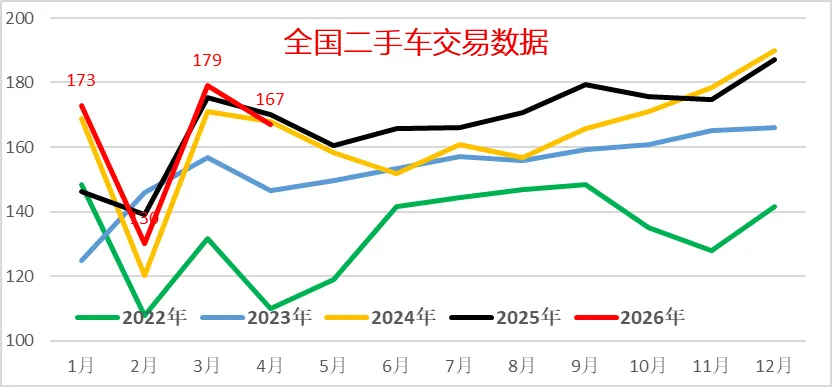

2023-2024年的二手车交易较活跃,实现了较强的增长。受春节因素,2025年1-4月的二手车交易较弱,3-5月逐步回暖。有一部分囤车等待2026年的二手车置换补贴,因此2026年1月二手车173万台的表现较好,2月因春节因素下滑到130万台,3月二手车销量达到179万台高位,4月下滑到167万台的偏低水平。

近几年二手车呈现较快发展,从2017年的1240万台一路上升到2025年的2011万台,大幅增长的表现相对较强。2026年4月,全国二手车市场交易量167万台,环比降6.7%,同比降2%,交易金额为1135亿元,同比增3%。2026年1-4月,二手车累计交易量649万台,同比增2.9%,交易额4264亿元,增3.1%。

由于二手车交易的品种多元化,近几年二手车交易单价相对稳定,交易量不断提升,这对车市是很好的。

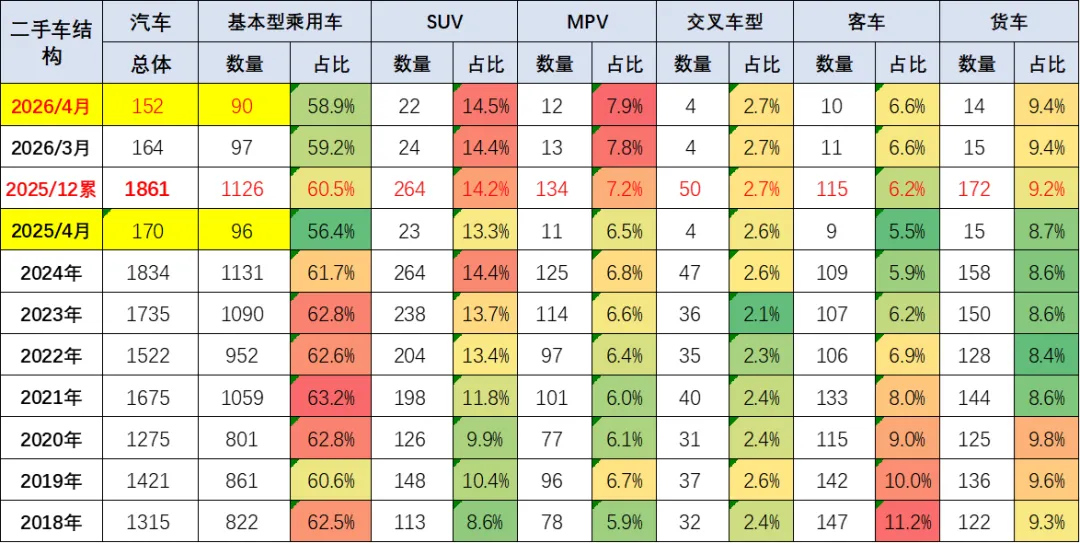

2、二手车交易结构

二手车市场的格局呈现SUV、MPV市场持续增长。由于轿车占比过高,目前二手车市场结构总体与新车均向SUV和MPV的消费高端化发展。2026年的客车和货车交易比例提升明显。

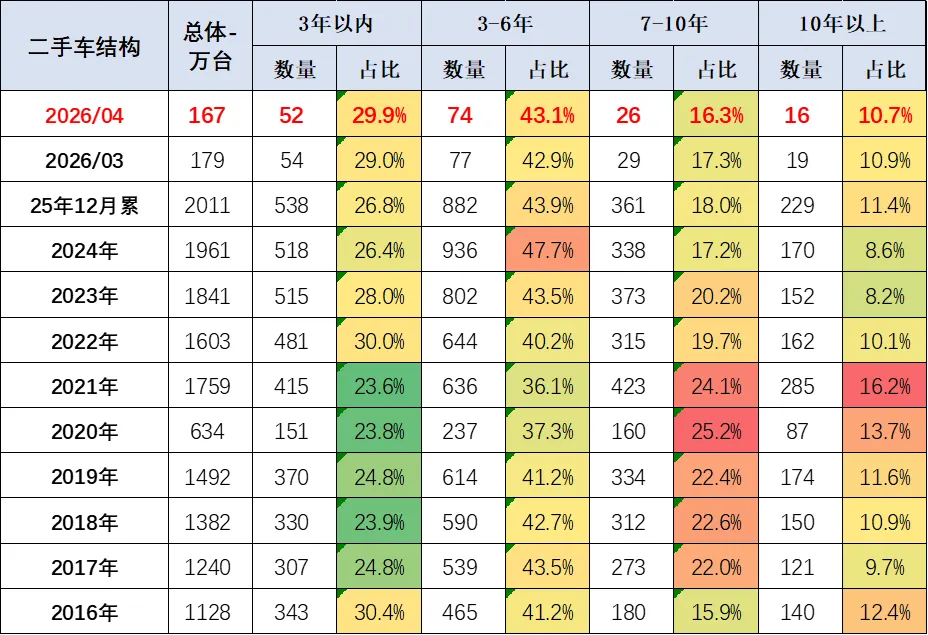

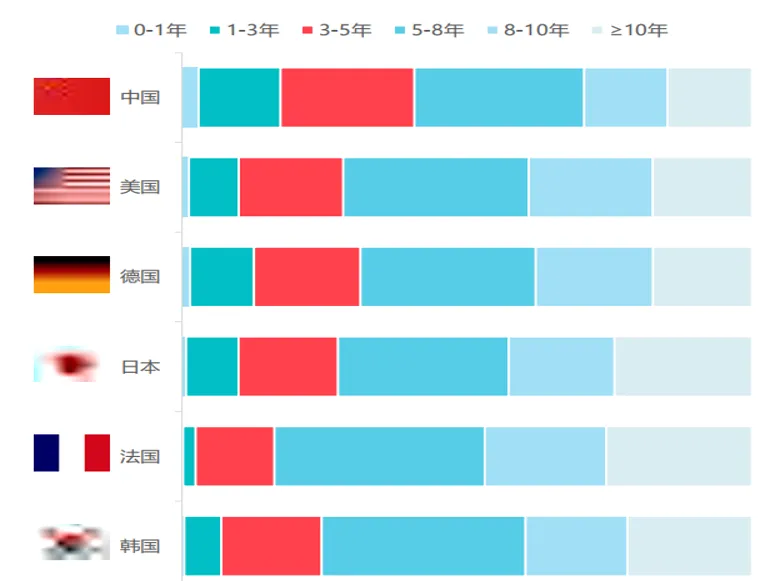

3、二手车交易车龄

二手车的次新车交易表现较强,主要也是新能源车成为二手车的组成。二手车的交易结构目前来看:10年以上高车龄的二手车逐步增多, 2026年4月总体占比达到10.7%的比例,而3-6年达到43.1%的比例,处于绝对高位,两者比例都是相对较高的。

目前来看中高车龄的老旧车辆交易有所增多,而随着汽车产品技术的不断提升,高车龄产品的车质保障越来越好,未来这类中高龄车辆报废更新也有巨大增量潜力。

中国车市由于发展时间较短,相对成熟国家的二手车交易的车龄偏短,中国3-5年的二手车和1-3年的二手车交易占比均比较高,而美国等发达国家交易的二手车大部分是5年以上的,尤其是8年以上的二手车在法国和日本等均占比较高。

4、二手车交易价格走势

近两年二手车交易均价走势向务实发展,3-5万元的二手车占比明显下降,而3万元以下车型占比持续下降。今年5-8万元的产品大幅上升。

5、新能源二手车交易走强

2026年4月,全国新能源二手车市场交易量14.3万台,环比增2%,同比增长21.6%,新能源渗透率11.6%。2026年1-4月,新能源二手车累计交易量54.8万台,同比增29%。

随着新能源车市场的新车销量爆发增长,新能源二手车的保有量规模也在不断增大,随之而来新能源车的二手车渗透率不断提升,从2022年底的渗透率3.6%,上升到2026年4月的11.6%,相对于新能源车保有量的占比,二手新能源车的交易占比基本是同步增长。未来随着新能源车的高速增长和价格逐步趋稳,新能源二手车的发展潜力巨大。

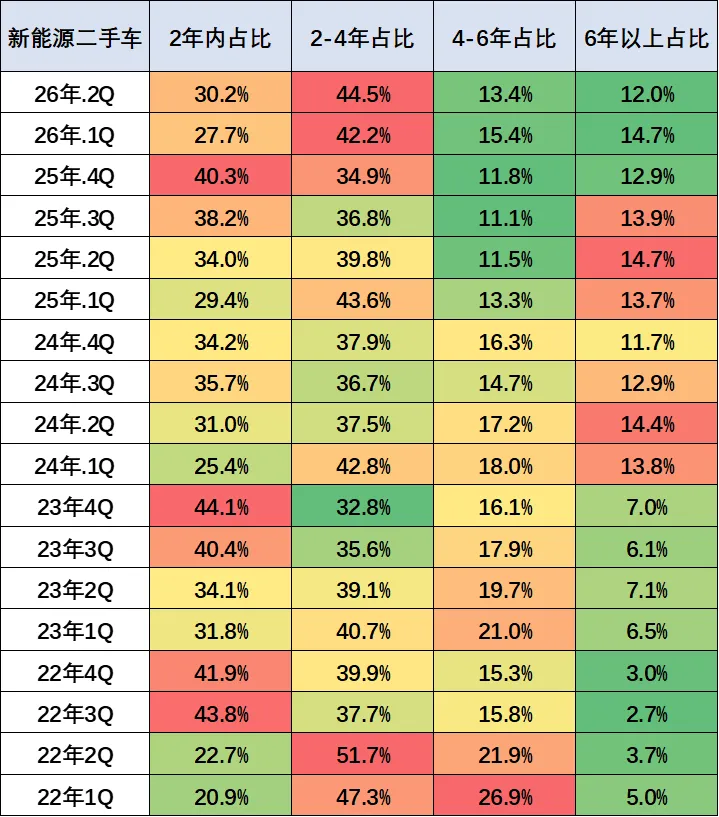

6、新能源二手车车龄走势

2026年2季度,全国新能源二手车使用年限在2年以下的占比30%,较去年同期下降3.8个百分点。

2026年2季度,使用年限在2-4年占比44.5%,较去年同期提升4.7个百分点。

2026年2季度,使用年限在4-6年的交易量占13.4%,较去年同期提升1.9个百分点。

2026年2季度,6年以上的占比达到12%,较去年同期下降2.7个百分点。

整体来看2026年,新能源二手车车龄结构中低龄二手车增多,市场较活跃。

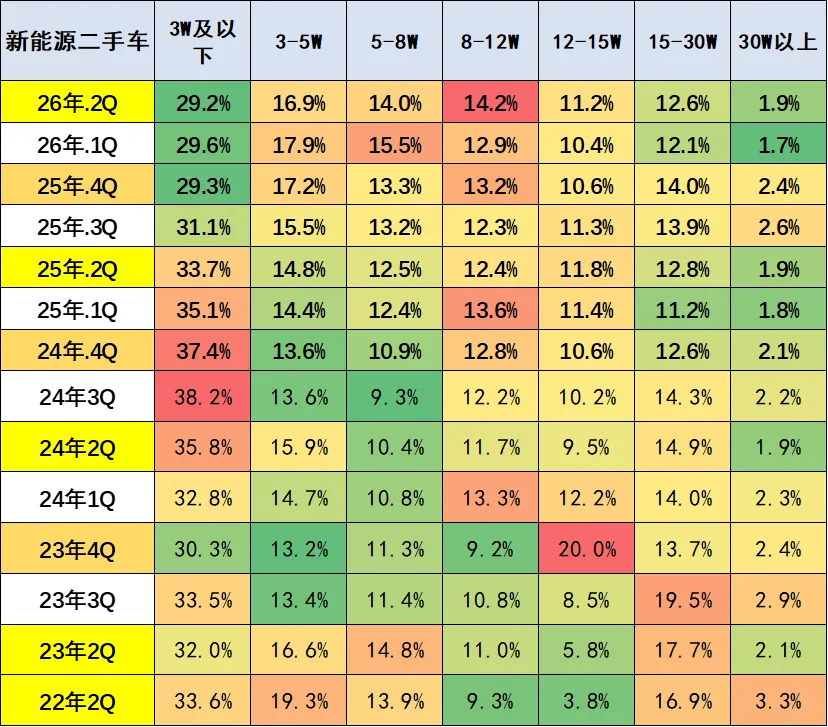

7、新能源二手车交易价格

新能源二手车交易价格明显提升,近期8-12万元车型的交易占比大幅提升。随着报废更新和以旧换新政策推动了老旧新能源二手车的增长,近期3万元以下车型销量下降。

目前的新能源车报废的残值优势逐步体现,报废更新政策推动更多的二手车加速报废更新。

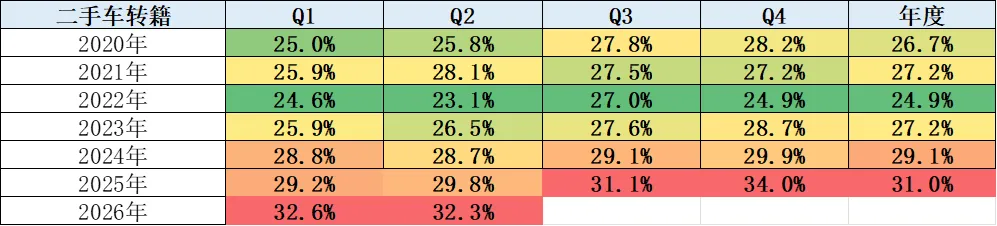

8、二手车转籍比例

二手车的转籍比例前期一直在25到30%之间波动的趋势,2026年2季度达到32.3%的当期历史高位。目前来看,由于二手车转籍便利提升,二手车转籍的比例回升到了较高的水平。

目前北京、上海是二手车交易两大主要的流出地区,而安徽和山东,吉林等也是二手车交易流入的主要区域,北京地区的二手车流出力度是比较强的,始终占据第一位的水平,体现了北京市场的二手车外流的规模相对是比较强的。

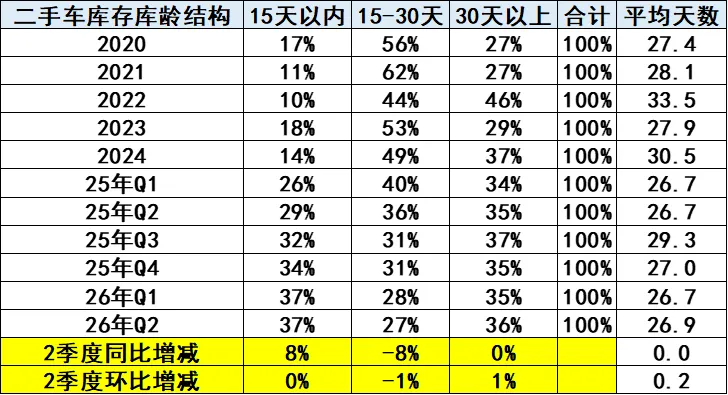

9、二手车库存时间

二手车的库存目前来看处于小幅下降之中,2026年4月的二手车库存压力相对改善,尤其是2026年2季度的30天以上的二手车的库存占比36%,相对去年基本持平;15-30天的二手车库存有27%的较低比例;而15天以内的二手车的比例37%,目前感觉2026年的整个二手车的运行压力逐步改善。随着新车政策的逐步推动,导致二手车的交易价格实际上受到新车实际成交价格下移的影响,而带来二手车的价差的缩小,对二手车的经营也带来一定的压力。

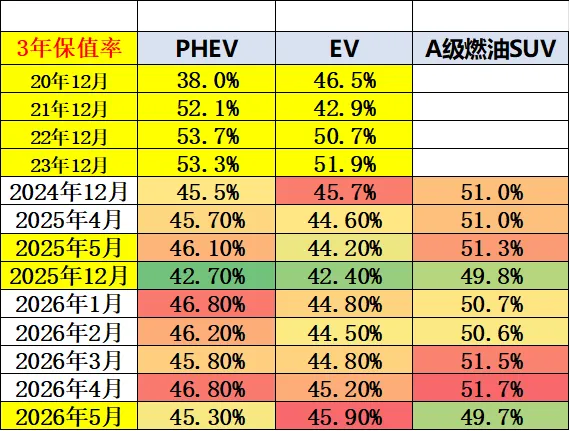

10、二手车保值率

在经过2026年的价格调整之后,各品牌、厂商都找到了新的市场定位,竞争格局恢复到“有序”的状态。目前新能源车的三年保值率总体处于较低水平,这在快速发展的市场中完全正常的。

混动车的“内卷”仍在继续,二手车普遍存在技术落后,能耗偏高的问题,对于消费者缺乏吸引力。

由于新能源车是宝矿,二手电动车电池残值贵,新能源车残值更高。随着碳酸锂价格的炒作上涨,新能源车长车龄车辆的保值优势也会有所体现。目前新能源车报废数量微乎其微,长车龄新能源车仍有价值。

*2026年1-4月世界新能源车分析

*2024年汽车出口641万台增23%、进口70万台降12%