放射性粒子植入市场深度剖析 – 增长趋势及预测(2026-2031)

近距离放射治疗种子市场报告按同位素类型(碘-125、钯-103、铯-131、金-198)、种子形态(散装种子、串联/连接种子等)、应用领域(前列腺癌、脑肿瘤、眼部肿瘤等)、最终用户(医院、癌症中心等)以及地域(北美、欧洲、亚太、中东和非洲、南美)进行细分。市场预测以美元计价。

市场分析

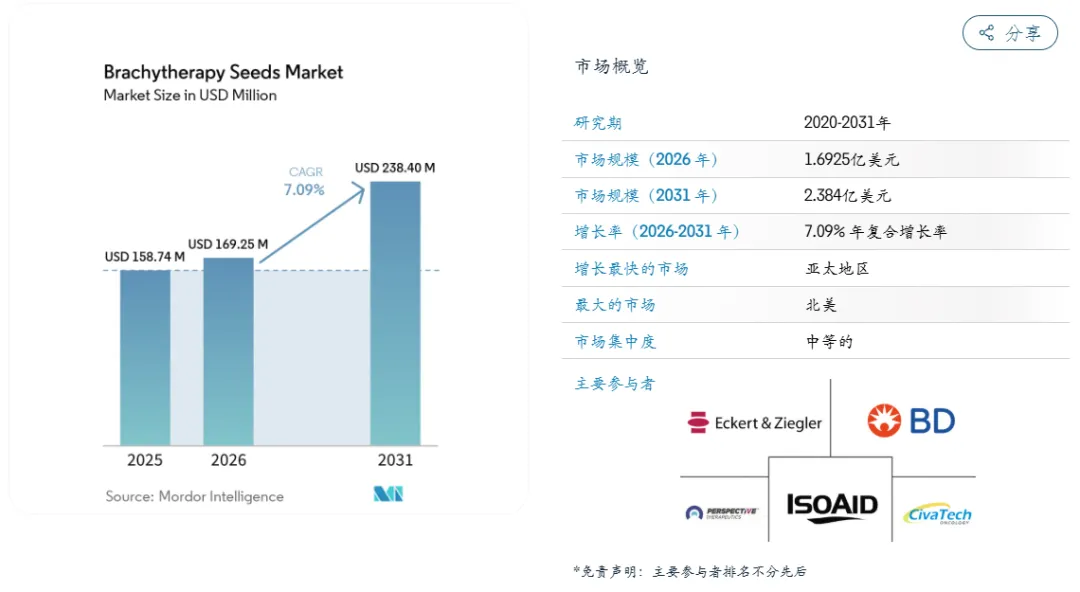

近距离治疗种子市场的规模预计2025年为1.5874亿美元,2026年为1.6925亿美元,到2031年将达到2.3840亿美元,2026年至2031年的复合年增长率为7.09%。

低剂量率(LDR)种子植入在局限性前列腺癌治疗中持续获得临床认可,即使在立体定向放射治疗(SBRT)和机器人前列腺切除术对其病例数量形成挤压的情况下,仍保障了核心收入来源。同位素的老牌主力,特别是碘-125(I-125),支撑着北美和欧洲医院可预测的采购周期;同时,预装针、链式种子和胶原蛋白包埋粒子等形式的创新,提高了手术效率和安全性。亚洲制造商已改进了碘-125(I-125)、钯-103(Pd-103)和铯-131(Cs-131)种子的GMP生产水平,正在重塑竞争格局的成本曲线,并加速在日本、中国和印度的市场渗透。放射性粒子定位(RSL)技术在乳腺手术中的应用以及胶原蛋白包埋的Cs-131粒子在神经肿瘤治疗中的推广,为前列腺癌之外的应用领域创造了多元化的需求,然而,短半衰期同位素的供应链脆弱性和持续上升的质量保证(QA)义务制约了市场增长。

报告要点

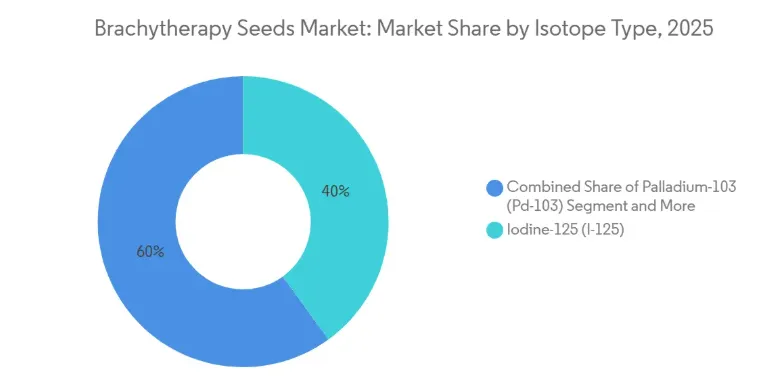

·按同位素类型划分,2025年碘-125(I-125)占据近距离治疗种子市场40.02% 的份额,铯-131(Cs-131)预计到2031年的复合年增长率为9.41%。

·按种子构型划分,2025年松散种子占近距离治疗种子市场份额的35.67%,链式/连接种子预计到2031年的复合年增长率为10.41%。

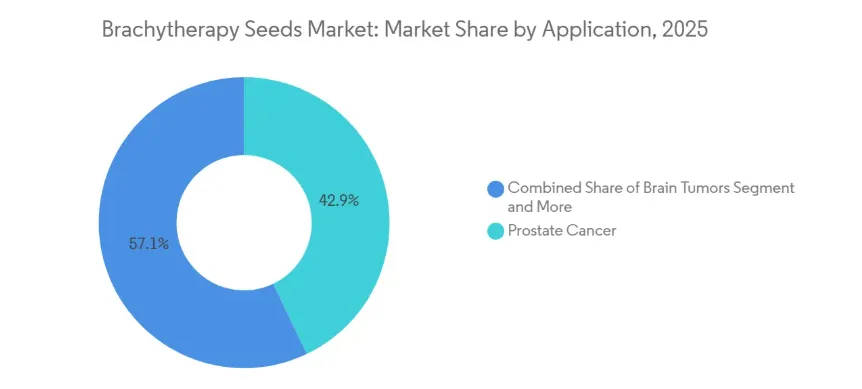

·按应用划分,2025年前列腺癌贡献了42.90% 的收益;脑肿瘤由于Cs-131胶原蛋白粒子的采用,预计到2031年将录得最快的复合年增长率,为8.45%。

·按最终用户划分,2025年医院占近距离治疗种子市场份额的55.65%,癌症中心/专科诊所预计到2031年的复合年增长率为9.65%。

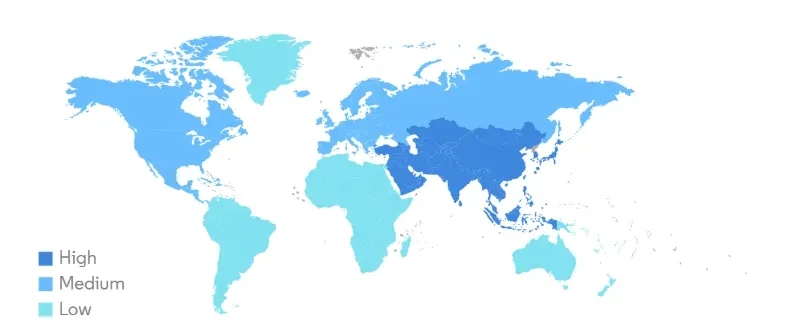

·按地域划分,2025年北美以45.35% 的收入份额引领市场;亚太地区预计到2031年将录得最高的复合年增长率,为9.12%。

全球近距离治疗种子市场趋势与洞见

驱动因素影响分析

|

驱动因素 |

(约)对CAGR预测的影响幅度 |

地域相关性 |

影响时间线 |

|

指南支持的局限性前列腺癌治疗 |

+2.1% |

北美、欧洲、亚太 |

长期(≥4年) |

|

RSL在乳腺手术中的应用 |

+1.3% |

北美扩展至欧洲和亚太 |

中期(2-4年) |

|

Cs-131神经肿瘤治疗扩展 |

+1.2% |

美国、欧洲、亚太 |

中期(2-4年) |

|

预装针和链式种子 |

+0.9% |

全球,北美和日本早期采用 |

短期(≤2年) |

|

北美现有装置保有量 |

+0.8% |

美国和加拿大 |

长期(≥4年) |

|

亚洲的3D打印模板 |

+0.7% |

中国、印度、东南亚 |

中期(2-4年) |

指南支持的局限性前列腺癌治疗支撑核心需求

美国国家综合癌症网络(NCCN)和美国泌尿外科协会(AUA)指南继续将低剂量率(LDR)植入列为低风险和有利中风险局限性前列腺癌的确定性单一疗法,为核心手术量提供了锚定。RTOG-9805研究显示,以145 Gy剂量进行I-125单一治疗的患者,8年生化失败率为8%,与根治性前列腺切除术的疗效相当,且尿失禁发生率更低。德国埃门丁根等转诊中心报告,超过600名患者的治愈率达90%,凸显了该治疗方式的持久性。德国每项手术约19,560欧元(21,100美元)的捆绑式医保报销远低于典型的SBRT或机器人手术成本,使其在基于价值的支付体系中保持了吸引力。尽管有这些优势,但在SBRT五次分次治疗便利性的背景下,泌尿科医生仍然保持谨慎,强调需要进行头对头的长期控制数据研究。

RSL在乳腺手术中的应用开启相邻收入来源

随机对照试验表明,使用低活度I-125种子进行放射性粒子定位(RSL)相较于传统导丝定位,能够提升患者满意度并省去同一天前往放射科预约的麻烦。美国FDA已批准IsoAid公司的诊断级活性种子上市,其180天无菌有效期允许乳腺中心灵活安排手术排期,减少手术室加班。实施RSL的医院报告工作流程更顺畅,与焦虑相关的取消率降低,从而加快了手术室周转时间并提高了手术室吞吐量。然而,推广RSL需要进行MRI兼容性检查、种子记录留痕和辐射安全培训——这对于缺乏专职医学物理师的社区医疗中心来说是障碍。

Cs-131神经肿瘤治疗扩展

Cs-131的半衰期为9.7天,能够实现快速剂量递送,特别适用于需要迅速实现局部控制的侵袭性脑肿瘤。GT Medical公司的GammaTile(一种Cs-131胶原蛋白包埋粒子平台)截至2025年底已在美国535个医疗站点获得应用,并在高级别胶质瘤患者中显示出27.3个月的中位总生存期,优于历史对照数据。Perspective Therapeutics公司从俄罗斯反应堆采购Cs-131,但2024年的SEC文件显示,由于制裁和维护周期导致生产中断,凸显了供应链集中的风险。垂直整合提高了进入壁垒,但也放大了地缘政治风险敞口。

预装针和链式种子的工作流程与安全性获益

美国核管理委员会(NRC)的事件报告持续关注种子泄漏和误种植问题,推动了对预装或链式递送系统的关注,这些系统能够降低职业照射剂量并防止种子迁移。IsoAid公司的Secure Strand链式种子在抗移位能力上比标准链式种子高出78%,有助于医生在首次影像检查时实现植入后剂量学目标。Mick施源器允许外科医生在不直接接触的情况下部署多达100颗种子,从而缩短麻醉时间并减少手部剂量暴露。日本医疗中心指出,无法对预装药筒进行再灭菌是内部检测的障碍,这促使了自动化非无菌测量站的开发。这些创新以更高的单颗种子价格为代价,换取了可衡量的质量保证和效率提升。

制约因素影响分析

|

制约因素 |

(约)对CAGR预测的影响幅度 |

地域相关性 |

影响时间线 |

|

SBRT和机器人手术替代 |

-2.3% |

全球,在美国最为明显 |

短期(≤2年) |

|

放射性同位素供应链脆弱性 |

-1.1% |

全球,在日本和新兴市场尤为突出 |

中期(2-4年) |

|

RSL合规性障碍 |

-0.6% |

北美和欧洲 |

中期(2-4年) |

|

QA事件与泄漏报告 |

-0.4% |

全球,在美国和日本受到严格监管审查 |

短期(≤2年) |

治疗方式的替代侵蚀了LDR的容量

ASCO 2025年的一项队列分析发现,在2009年至2021年间,医疗保险人群中LDR的使用率从3.1%下降到1.0%,而SBRT则稳步增长。SBRT的五次分次治疗方案释放了直线加速器的容量,并最大限度地减少了患者出行,而LDR植入则需要手术室(OR)时间、麻醉和植入后CT剂量测定。NRG/RTOG-0232试验显示,近距离治疗加外照射与单独近距离治疗在无进展生存期方面没有差异,这削弱了增加毒性的联合用药方案的理由。ASCENDE-RT研究的毒性结果(包括18%的晚期3级泌尿生殖系统事件)强化了风险规避的临床态度。如果没有显示出更优长期生化控制的随机证据,LDR前列腺癌的治疗量有进一步萎缩的风险。

放射性同位素供应链与监管处理负担制约了产能

大多数治疗性同位素由少数几个老化的研究反应堆生产。Perspective Therapeutics公司的2024年10-K文件引用了与俄罗斯反应堆停机相关的发货延迟和库存积压,迫使公司保持更高的营运资金缓冲。日本2023年的一项全国性调查发现,只有18%活跃的I-125中心能够检测入库种子;自2017年以来发生的3起强度错误或惰性种子事件削弱了信心,并引发了强制第三方校准的呼声。美国核管理委员会(NRC)的日志记录了2025年Cs-131泄漏和Y-90给药错误事件,加剧了更严格的文档要求和不断攀升的处置成本。新兴市场的医院面临复合挑战:同位素进口配额有限、ADCL设施稀缺以及辐射安全官员较少,尽管癌症发病率不断上升,但这些因素都减缓了新站点的启用速度。

细分市场分析

按同位素类型划分:Cs-131应用加速,而I-125仍占据前列腺癌治疗阵地

由于GT Medical公司的GammaTile平台在超过535个美国和欧洲中心从早期采用阶段转向高级别胶质瘤手术中的常规使用,Cs-131的收入预计到2031年将以9.41%的复合年增长率增长,是所有同位素中最快的。一项系统综述报告显示,使用Cs-131植入物的中位总生存期为27.3个月,中位无进展生存期为8.8个月,巩固了其在侵袭性神经肿瘤治疗中的临床优势。中期ROADS数据显示,与标准治疗相比,其局部控制效果更优,促使复发胶质母细胞瘤和脑膜瘤的试验范围扩大,并将Cs-131定位为需要快速剂量递送的肿瘤的标准治疗辅助手段。I-125在2025年仍占据近距离治疗种子市场40.02%的份额,但预计其增长将放缓,因为尽管有成熟的计划软件库、AAPM列表和稳定的医保报销代码,SBRT的替代效应仍在削减前列腺癌的治疗量。一项II期试验发现,I-125、Pd-103和Cs-131在5年生化失败率方面无显著差异,这意味着一旦证明疗效相当,操作者的熟悉程度和物流因素(而非疗效)将主导同位素的选择。

按种子构型划分:预装格式用利润率换取效率

松散种子在2025年仍贡献了35.67%的收入,并将因社区医院的价格敏感性而以4.03%的幅度增长。然而,预装和链式种子变体的增长更快,其驱动力来自于更安全的工作人员剂量测定和更短的手术室周转时间。IsoAid公司提供通过ISO 13485和医疗器械单一审核程序认证的Mick施源器兼容药筒,简化了招标合规性障碍。日本调查发现,67家植入中心中有59家无法对预装药筒进行再灭菌,这表明质量保证的复杂性阻碍了其普遍采用。CivaTech公司的聚合物封装Pd-103链减少了穿刺针数量,减轻了尿道创伤和排尿后残余量;五年数据显示晚期毒性可忽略不计,支持了其高端定位。每年进行超过200例前列腺癌病例的医院越来越倾向于使用链式或预装系统,理由是手术室中位时间减少了15分钟,放射技师的暴露量减少了22%。尽管采购成本较高,但这些格式降低了修正率,间接保护了与病例捆绑支付相关的报销利润率。

按应用划分:前列腺癌面临逆风,神经肿瘤学引领增长

前列腺癌在2025年维持了42.90%的销售额,但由于SBRT的替代效应,其复合年增长率预计将放缓至5.67%。RTOG-9805等试验证实了其与手术在肿瘤学疗效上的对等性,但医保报销的对等性并未消除患者预约时间便利性方面的差距。相比之下,胶原蛋白包埋的Cs-131粒子植入已从研究性治疗转变为复发性胶质瘤的指南考虑状态,开辟了一个复合年增长率为8.8%的利基市场,从而减少了对前列腺癌治疗的依赖。使用I-125敷贴器的眼部近距离治疗占据着一个稳定的4-6%细分市场,这得益于Eye Physics公司与IsoAid公司达成的独家种子装载合作伙伴关系,确保了为视网膜专科中心提供简化的物流。肺部和肝脏种子植入仍处于试验阶段。河北总医院2025年的一项研究报告称,CT引导下的肺部植入实现了89.41%的局部控制率,但气胸发生率为51.4%,这抑制了其广泛推广。

按最终用户划分:医院支撑治疗量,癌症中心推动创新

2025年,医院占据了55.65%的发货量,因为手术室的整合和麻醉支持维持了一次性治疗模式。多学科中心实现了超过90%的8年生化控制率,并作为区域转诊中心。专门的癌症中心和学术机构——尽管治疗量较小——却吸收使用了Cs-131粒子、Pd-103聚合物和MRI可见的试验性种子,充当了概念验证的孵化器,一旦医保报销明确,下游医院便会效仿。东南亚和拉丁美洲部分地区的放射肿瘤科人员短缺仍然是一个制约因素,尽管癌症发病率不断上升,但仍适度抑制了种子的渗透。

地理分析

北美保留了2025年支出的45.35%,这得益于20多年来成熟的治疗计划软件、ADCL校准实验室和成熟的医保报销体系的支持。然而,ASCO数据显示,随着SBRT的激增,LDR在前列腺癌治疗中的份额已降至1%以下,这表明尽管有成熟的装机基础,但仍存在长期的结构性下滑。欧洲的市场份额紧随其后,但拥有德国、西班牙和意大利等治疗量高的转诊中心,这些中心为邻国提供集中的种子植入服务,部分抵消了英国和法国混合报销环境的影响。

亚太地区是增长最快的地区,预计到2031年的复合年增长率为9.12%。日本仅在2003年才合法化永久性I-125植入;目前有超过70家机构进行该手术,但只有18%的机构进行剂量检测,这表明存在潜在的质量保证(QA)投资需求。中国国家药品监督管理局加速了国产Cs-131和I-125种子的注册,而本土企业则利用微束等离子焊接和银棒卤化工艺来最大限度地减少泄漏并缩短两周的生产批次周期——这些优势使到岸成本比进口产品压缩了高达30%。印度、韩国和澳大利亚正经历中个位数的增长,但受到放射治疗人力密度的制约。拉丁美洲、中东和非洲仍处于起步阶段,但随着区域监管协调的推进,可能会受益于与同位素供应合同捆绑的交钥匙式近距离治疗套件。

竞争格局

近距离治疗种子市场呈现出中等集中度。Eckert & Ziegler、IsoAid、Becton, Dickinson & Company (BD)和Perspective Therapeutics共同占据了大部分收入,其优势来源于ISO 13485认证、美国医学物理学家协会(AAPM)注册列表以及内部同位素处理能力。Eckert & Ziegler公布的2025财年集团收入为3.37亿欧元,并拨出2500万欧元用于扩大LDR种子产能,以满足亚洲需求。IsoAid通过垂直服务捆绑、全套内部装载、灭菌、独立的认可剂量校准实验室检测以及减少医院库存风险的退贷积分政策来实现差异化。Perspective Therapeutics面临着因Cs-131供应中断带来的收入压力,但仍保留其在神经肿瘤植入物方面独特的半衰期优势。CivaTech Oncology的聚合物封装Pd-103链减少了穿刺针数量和种子迁移风险,在美国学术医院赢得了早期采用者。中国的新进入者——宁波君安、上海欣科、天津赛德——利用专有焊接技术来降低缺陷率,但仍缺乏能够开启美国招标的AAPM列表。空白领域的创新集中在发射α粒子的镭-224以及生物可吸收腔内种子平台上,这些平台可能会将适应症扩展到部分乳腺照射和头颈部挽救治疗。

近距离治疗种子行业领导者

·Eckert & Ziegler BEBIG

·IsoAid LLC

·Becton, Dickinson and Company

·Perspective Therapeutics

·CivaTech Oncology

近期行业发展

·2026年2月:GT Medical公司在中期数据显示Cs-131 GammaTile在复发性胶质母细胞瘤中具有更优的肿瘤控制效果后,将ROADS试验的入组患者人数扩大了150人。

·2026年1月:IsoAid, LLC宣布美国FDA批准其低活度I-125种子用于RSL,包装配套180天无菌期和带屏蔽的回输容器。

·2025年9月:Eckert & Ziegler宣布投资2500万欧元扩建工厂,以满足亚太地区的LDR种子需求。