中荷金生有约 2.0,可月缴可加保的市场均衡王

养老年金这个品类,市面上真的不少,但有一款,常常被问起——

「中荷金生有约2.0」。

问的多,原因也简单:它是目前市场上唯一一款可以加保的分红养老年金。

但如果你以为大家买它,纯粹是冲着这个”加保”功能——那其实只看到了它的一半。

加保是锦上添花,它真正的底气是:公司极其稳健,产品结构均衡,领取、现价、身故保障三方面几乎没有短板,而且方案灵活。

今天帮大家把这款产品认认真真拆一遍——优势在哪,坑在哪,适合谁。

01 产品结构:不是最高,但最均衡

咱们先说一个很多人忽略的细节——

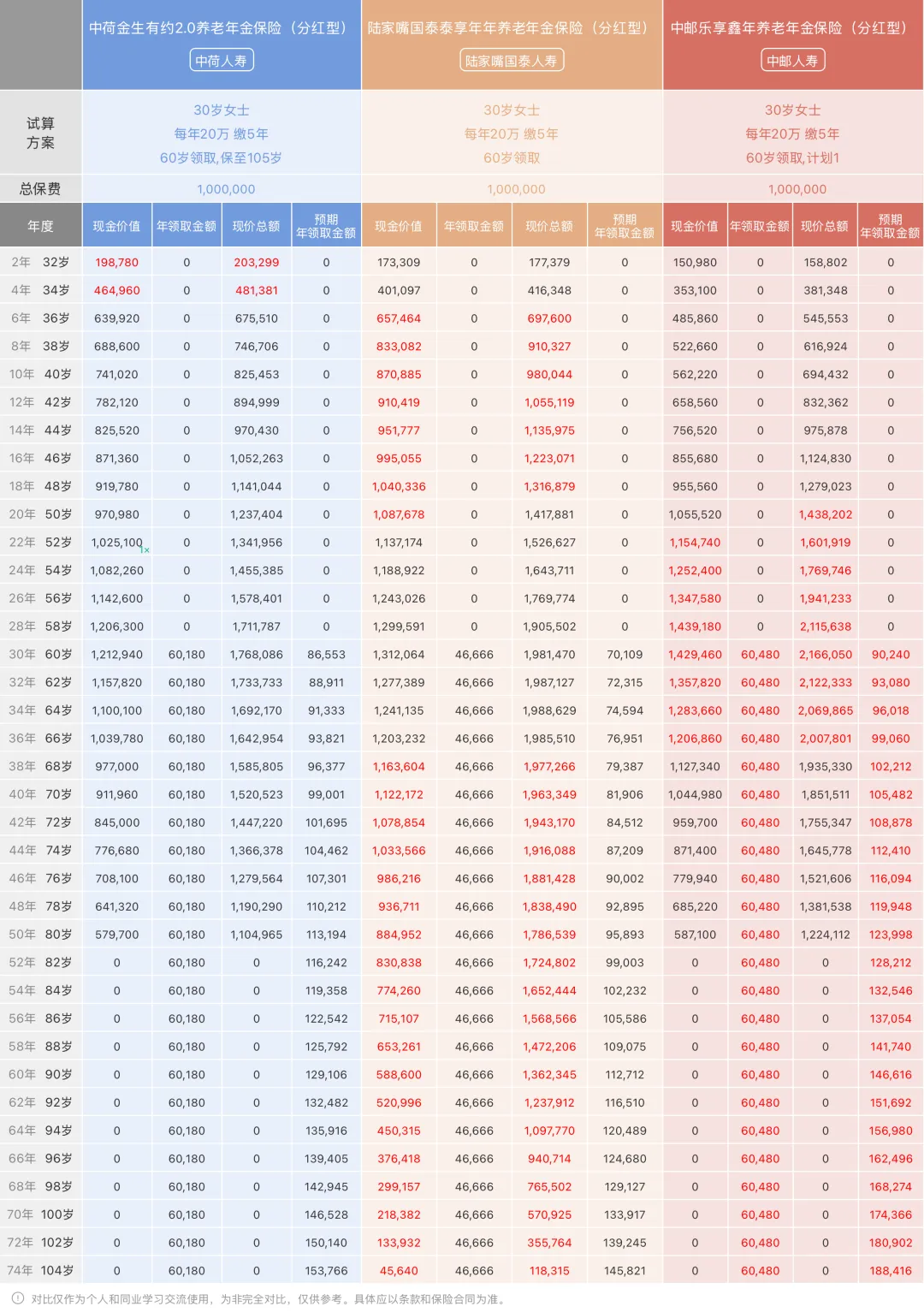

「中荷金生有约2.0」的演示利率只有3.7%,比目前市场上的头部产品都要低一档。陆家嘴国泰泰享年年、中邮乐享鑫年都是3.9%

光看这个数字,中荷不是最亮眼的。

但问题来了:演示利率低,不代表实际到手少。

中荷一贯的产品风格是:对未来的预期偏保守,不狂卷演示数字,但分红实现率远高于演示。

2025年公布的数据,「中荷金生有约」系列养老金,分红实现率达到了126.05%——演示3.7%,实际到手可能超过它不少。

这个逻辑很简单:饼画小一点,但饼真的烤出来了,甚至比画的还大。

产品结构上,它的均衡体现在三个维度:

领取金额

领取前现价

领取后现价

保证领取

用一句话说:它不是某一项极致,但每一项都够用,而且搭配在一起,体感很好。

02 方案灵活:两个计划,领取年龄都能改

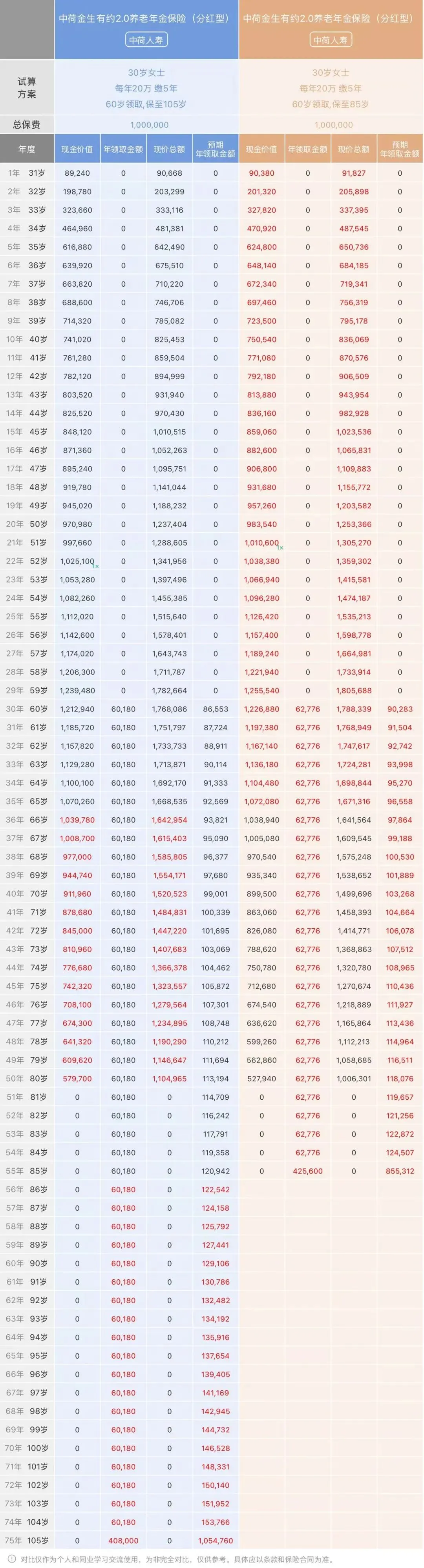

「中荷金生有约2.0」有两个计划:

- 保到105岁

养老金领取一直到105岁,转移长寿风险 - 保到85岁

领取到85岁,但同等条件下,每年领的金额更多

两个计划都保证领取到80岁,满期都有8倍基本保额作为满期金。

举个例子,35岁女性,20万×5年交,60岁开始领:

- 保到85岁计划

每年保证领取约2.7万,加上分红预期可达4.5万+ - 保到105岁计划

每年保证领取约2.4万,但能一直领到105岁,更适合转移长寿风险

大多数客户会选「保到105岁」,因为谁也不知道自己能活多久,既然买了养老金,把长寿风险转移出去才是核心。

当然,如果你基础养老规划已经做好,就想趁身体好多领一些、出去走走,选「保到85岁」也没问题。

最贴心的是:这两个计划在领取前可以自由切换,领取年龄也能变更。

买的时候不用纠结,接近领取年龄时,根据自己当时的退休状态、健康情况,再最终定下来。

如果退休前觉得自己的身体健康情况很好,对长寿的预期非常强,那就可以选择终身领取,如果觉得自己的身体情况一般想每年多领一点,那就可以选择定期领取。

03 加保功能:这一条,市场上真找不到第二家

说重点了。

「中荷金生有约2.0」的加保条款,写进合同的:

-

在开始领取养老金之前,每个保单周年日前30天内,都可以申请加保 -

每次加保额度上限:不超过原保单基本保额的20% -

加保时:免健康告知,免体检

这意味着什么?

意味着你可以有三重的锁定:锁定当下年龄,锁定当下的利率,锁定当下的生命周期表

而这三样大概率随着时间的推移都会让你的养老金领取变低,锁定当下的年龄、利率和生命周期表,就是给了我自己一个再次选择的机会。

哪怕这款产品将来停售了,你手里还有这份合同。

后来手头宽裕了,依然可以按照你最初投保时的年龄和预定利率追加资金——等于把年轻时候锁住的利率,继续用到追加的部分上去。

还有一个背景信息:「中荷金生有约2.0」目前用的是第三代生命表,但按监管要求,未来新上的养老年金都要换第四套。新生命表意味着什么?同样的保费,能领到手的钱会减少。所以现在买,等于锁住了更划算的计算基础。

有年轻客户或者正在给孩子做规划的家长,特别喜欢这款,就是因为觉得”以后大概率还会加保”。

还有一个比较炸裂的信息,我帮客户计算了加保的金额,居然比原保费还要低

加保 1w 保费,需要补交的费用仅为 8000+,由于加保的算法每一个都不一样,需要算加保费用的,可以加我 VX:wangdalaoban525

04 公司怎么样——中外合资,双银行系

可能有些伙伴没听过中荷人寿,来给大家介绍一下。

中荷人寿成立于2002年,注册资本35.7亿元,是国内唯一一家双银行系合资保险公司

中方股东:

北京银行:国内最早的城商行之一,北京市政府直属,2024年全球千家大银行排第51位,总资产超4万亿,稳健得很

外方股东:

法国巴黎保险集团:全球最大的银保保险公司之一,管理资产2870亿欧元,在30多个国家有分支机构,经验丰富;

北京银行带来国内优质投资渠道,法国巴黎带来成熟的风控体系和资产配置经验——强强联合,不是说说而已。

看两个硬指标——

偿付能力:2026年一季度,综合偿付能力充足率161%,核心偿付能力充足率111%,高于监管要求,整体合理稳健。

风险评级:最新AA级,已连续10个季度获得AAA或AA评级,累计34个季度保持A级及以上——这个记录,放在整个行业里都是优等生。

05 投资能力:行业前列

分红险最终靠什么兑现分红?靠公司的投资能力。

来看中荷的数字:

-

2024年全年平均投资收益率:5.72%,行业第6 -

近三年平均收益率:5.17%,行业第5 -

近五年平均收益率:4.65%,行业第8

这几个数字,一贯稳在行业前列,而且是从不同时间周期都能稳住,不是靠某一年拉高了均值。

06 起投门槛低——月缴1000元起,年轻人也买得起

「中荷金生有约2.0」的门槛设计很友好:

-

最低月缴:1000元/月 -

最低年交:5000元/年 -

缴费期限:趸交、3年、5年、10年、15年、20年、30年交,覆盖各种节奏

对于积蓄不多的年轻人,或者父母想给孩子小金额定投养老金的情况,这种灵活性非常实用——不需要一次拿出大笔钱,慢慢攒,一样有效。

我们现在有很多的家长给孩子的存养老金的首选这款,可以投一个基础的金额然后慢慢的加保。

07 第二投保人,保护保单不变遗产

有不少客户是父母做投保人,给孩子买这款产品——既能防止孩子年轻时随便退保,也能有效隔离婚姻风险,保单利益归属更清晰。

但有一个隐患:如果父母突然发生意外,这份保单有变成遗产、被分割的风险。

解决方案:在孩子成年后,把孩子设为第二投保人,写入合同。这样即使投保人发生意外,保单也能顺畅移交,继续增值,不会卷入遗产纠纷。

08 增值服务:护理类服务是真稀缺

中荷人寿作为中外合资公司,在增值服务上确实花了心思,尤其是护理类。

院内护理:因疾病或意外住院/手术期间,提供1对1专业照护,单次最长8天7夜,服务期限6年。

居家护理:出院或手术后的居家服务,可由投保人及父母、子女、配偶、配偶父母共享使用,涵盖:

-

生活照护27项 -

医疗护理14项 -

康复服务23项

两项服务都由持证护士、护理员、康复师上岗,不是外包随便派人。在国内专业护工普遍稀缺的背景下,这个服务品质是真的少见。

此外还有:SOS紧急救援(65岁前享有)、高品质旅居服务、高端齿科服务、三甲医院高端体检(达到一定级别后享有)。

总结

「中荷金生有约2.0」不是某一项最高,但是综合得分最稳的那一款:

-

领取、现价、身故赔付三方均衡,没有短板 -

公司稳健 -

唯一可加保的养老年金,锁住现在的利率和年龄 -

起投门槛低,方案灵活,可以随时调整

缺点也很清楚:领取金额不是市场最高,80岁后无现价,销售区域有限。

对于大多数想做养老规划,不想赌单一项极致、而是希望稳稳当当持有几十年的人来说,它是目前我最推荐的分红养老年金之一。

END-

欢迎评论、咨询(+我 wangdalaoban525)、聊聊天。