博通AI收入暴增143%,股价却被市场按了下去

AI最火的时候,最反常的不是差公司被砸,而是好公司也开始被挑刺。

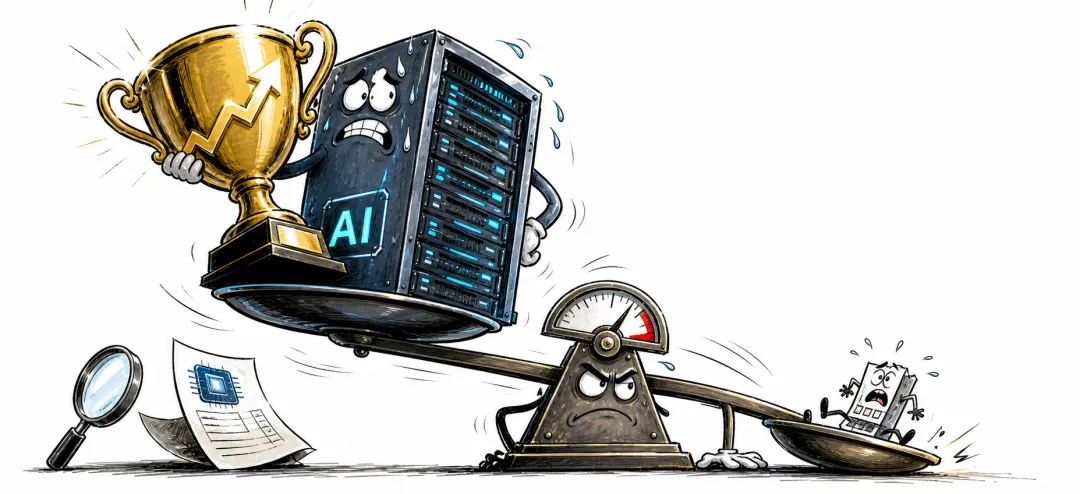

博通交出了一份几乎可以拿去办庆功宴的财报:2026财年第二季度总收入约222亿美元,同比增长48%;AI半导体收入108亿美元,同比增长143%。更刺激的是,公司预计下一季度总收入约294亿美元,同比增长84%,其中AI半导体收入预计超过160亿美元,同比增幅超过200%。

按老剧本,这种数字一出来,市场应该起立鼓掌,顺便把“AI永远涨”的横幅再挂高一点。

可剧本写得很好,市场没有签字。财报发布后,博通股价盘后一度大跌超过一成,有报道估算市值蒸发数千亿美元。一个AI收入狂奔、自由现金流强劲、客户还在加单的公司,为什么没有换来更热烈的奖赏,反而被市场按在桌上重新审了一遍?

答案并不在“AI不行了”。恰恰相反,正因为AI太行了,周期才开始进入更残酷的下一页。

过去两年,AI行情最会讲的故事叫“未来”。模型会更聪明,算力会更稀缺,大厂会继续砸钱,服务器、网络芯片、定制加速器会一路吃满。这个故事并非虚构,博通的数字已经把它写进了收入表。108亿美元AI半导体收入,不是PPT;下一季超过160亿美元,也不是散户茶余饭后的幻想。

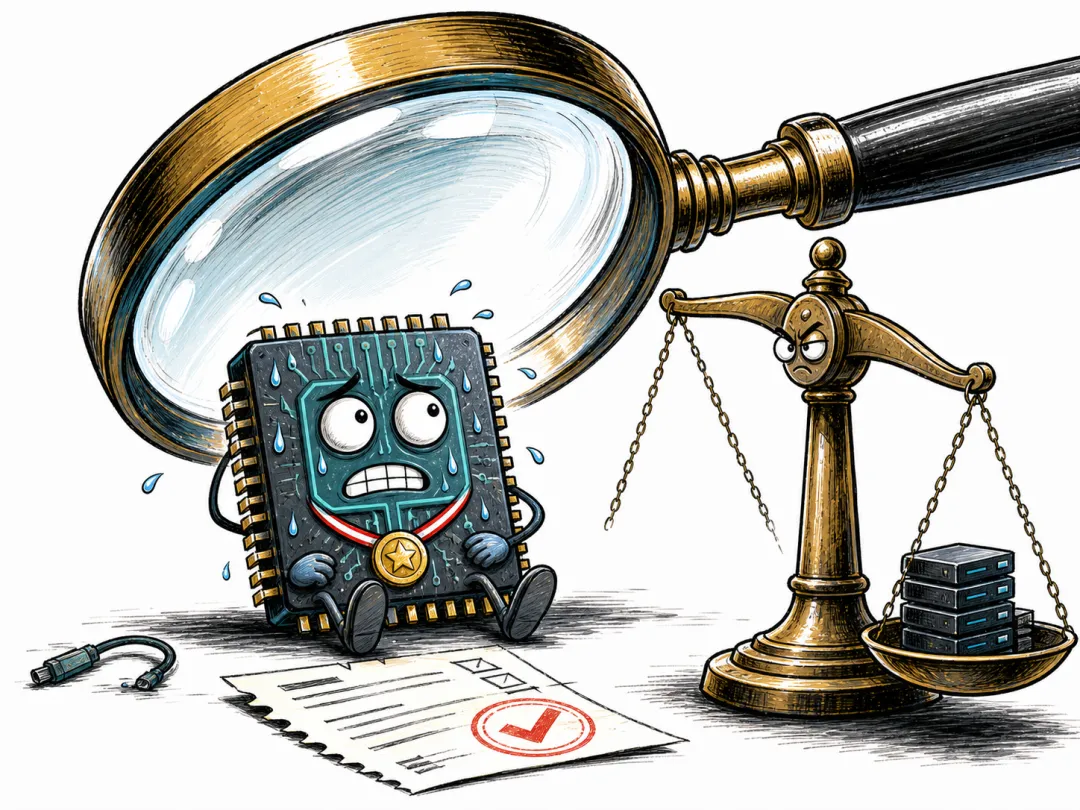

问题在于,当一个故事从想象进入报表,市场的态度会变。

想象阶段,资金喜欢问“空间有多大”;兑现阶段,资金开始问“谁来付钱、能付多久、毛利能不能守住、订单是不是会在某个季度突然松手”。前者像听演唱会,后者像查发票。别嫌市场翻脸,它只是从粉丝席走到了审计桌。

把博通放进资本开支周期里看,这次下跌就不只是一次财报情绪。

资本开支周期,说白了就是企业敢不敢拿真金白银买设备、扩产能、建机房。AI这一轮的特殊之处在于,它不是普通软件周期,而是极其重资产的算力周期。模型每往前走一步,背后都要有人买芯片、铺网络、上服务器、扩数据中心、加电力和散热。

所以博通的好数字,本质上是在告诉市场:AI资本开支的机器还在高速运转。

但周期最冷的地方也在这里。机器越转越快,审问也会越来越严。因为资本开支不是写作文,不能只靠一句“未来很大”无限续杯。越往后,市场越要看投入能不能变成真实收入,真实收入能不能变成利润,利润能不能覆盖越来越庞大的硬件账单。

2000年前后的互联网和电信设备周期,曾经演过类似的一幕。那时企业疯狂铺光纤、买路由器、建网络,设备商收入飞涨,市场相信流量会永远填满所有管道。后来真正出问题的,并不是互联网没有未来,而是建设节奏跑到了需求兑现前面。未来还在,账单先到了。

今天的AI当然不是简单重演那段历史。大模型已经有真实商业应用,云厂商有现金流,芯片和网络需求也比当年的许多“空气网站”硬得多。可相同的结构力量正在抬头:当资本开支跑得太快,市场迟早会从“相信故事”转向“验证回报”。

这就是周期视角的前瞻性。它不会提前告诉你博通哪一天盘后跌多少,也不会算出某个季度股价该到哪个点位。它更早盯住的是那个变量:AI从叙事周期进入资本开支周期之后,最先被重新定价的,不是梦想,而是兑现能力。

博通这次被按下去,不是因为数字差,而是因为数字太大。大到市场不得不问:这么大的AI硬件订单,后面到底由谁持续消化?核心大客户能不能继续加码?云厂商资本开支会不会在某个阶段被利润率约束?网络芯片、定制加速器、数据中心电力和散热,谁会成为下一轮瓶颈?

这不是唱空AI。恰恰相反,只有真正进入产业周期的东西,才会被市场这么苛刻地审问。

泡沫阶段怕没人信,产业阶段怕账算不过来。

对中国的启示也在这里。很多人看AI,习惯只看模型名字、应用发布、参数榜单。那些当然重要,但真正进入资本开支周期以后,底座会越来越值钱:服务器、交换芯片、光模块、存储、散热、电力、数据中心运营、国产算力适配,都会被反复拿出来问。

中国AI产业接下来最难的,不是有没有热闹,而是热闹能不能变成可持续的基础设施。模型能不能落地到企业流程,算力能不能便宜稳定,能源和数据中心能不能扛住,国产供应链能不能在关键环节减少受制于人。这些问题不如发布会好看,但它们才决定周期能走多远。

普通投资者也一样,别只盯着谁涨、谁跌、谁又被喊成“下一个英伟达”。真正值得观察的是三个东西:订单是不是继续兑现,资本开支有没有从少数巨头扩散到更多行业,利润表有没有证明这些硬件投入不是一场昂贵的面子工程。

市场接下来可能反复追问的,不会只是“AI还火不火”。更像是:谁有真实交付,谁只是估值里装了未来;谁能吃到设备更新,谁会被电力、散热和融资成本反噬;谁的增长来自客户刚需,谁的增长只是大厂预算最宽松时的一次集体冲动。

周期给不了一个精确答案:博通什么时候见底,AI股哪天重新起飞,某条产业链下一周涨不涨。这些问题听着刺激,实则接近算命。周期能告诉你的,是方向和位置:AI行情已经从讲故事的上半场,走到查账本的中场。

博通拿到了增长奖杯,却没躲过市场的放大镜。

这才是今天最值得看的地方。AI并没有因为博通下跌而失去未来;只是从这一刻开始,未来不能只靠想象力报价,它要开始接受订单、利润、资本开支和现金流的共同审判。

你觉得AI下一阶段最关键的变量,是订单、利润,还是电力?

(文章仅借经济周期框架对公开信息作认知推演,不构成投资建议。周期提示方向与拐点,不提供精确点位与时间。)