玻利维亚街头,牵动全球锂矿市场

玻利维亚一堵路,为什么全球锂产业都要看一眼?

过去一个月,玻利维亚抗议从劳工罢工扩散成全国性封锁。拉巴斯与埃尔阿尔托两座城市的通道被切断,食品、燃油和药品供应吃紧;防长换人,新任防长刚上任就承诺清障,政府还把警军联合作业摆上国会桌面。Mining.com把资本市场的担忧说得很直:世界级锂资产正在被动荡拖住。

▌不是没有锂,是没有确定性

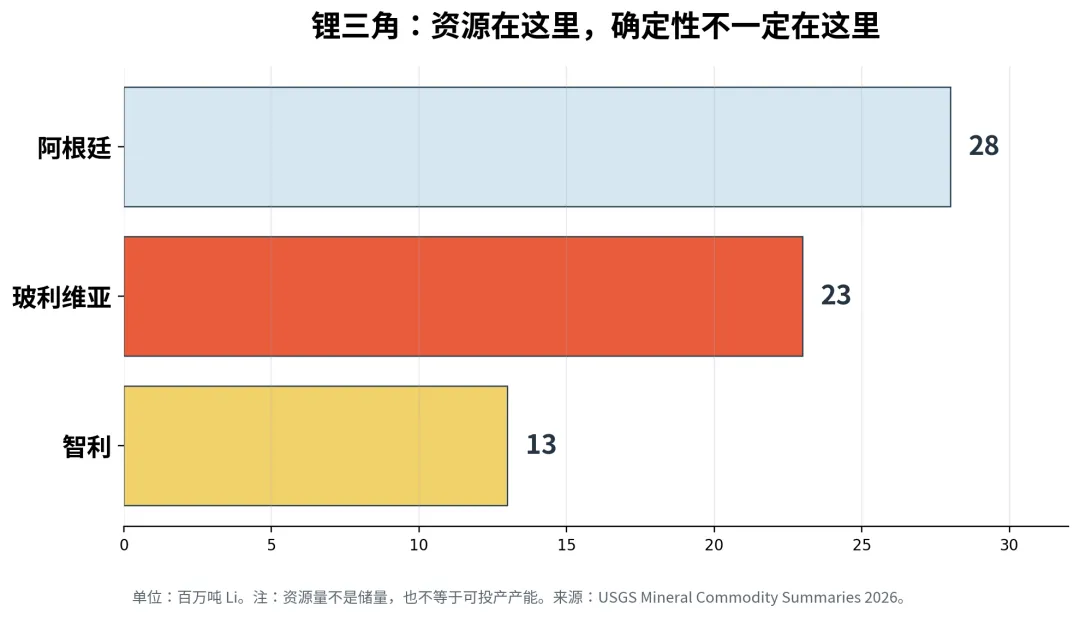

看资源,玻利维亚很难被绕开。USGS 2026数据里,阿根廷、玻利维亚、智利的已识别锂资源量分别为2800万吨、2300万吨和1300万吨,玻利维亚是“锂三角”的核心牌面之一。问题是,资源量不是储量,更不是产能。盐壳下的卤水再大,不能稳定拿到审批、融资、燃油、试剂和社区许可,它就只是资产负债表上的想象力。

图1|锂三角资源分布。资源量不是产能,确定性才是真正稀缺项。

这也是玻利维亚多年尴尬的地方:锂很多,产出很少。过去几年,国有公司YLB试图借直接锂提取(DLE)突围:2024年与含宁德时代在内的CBC联合体签下至少10亿美元项目,规划在乌尤尼建设两座锂盐厂,合计3.5万吨/年;同年与俄罗斯Uranium One相关项目也计划建设1.4万吨/年的碳酸锂产能。但这些合同仍绕不开国会审批、环评、社区协商和地方利益分配。

▌真正卡住项目的,是“社会许可证”

去年玻利维亚国会讨论中俄锂合同时,现场一度失控,能源部长被泼水、扔垃圾。反对者的核心并不复杂:锂到底让谁受益?水从哪里来?当地社区有没有被充分咨询?在乌尤尼盐湖周边,原住民组织与环保团体持续担忧地下水、牧业、藜麦种植和旅游受到影响。对矿业来说,这不是“舆情问题”,而是融资文件里最硬的一行字:社会许可证。

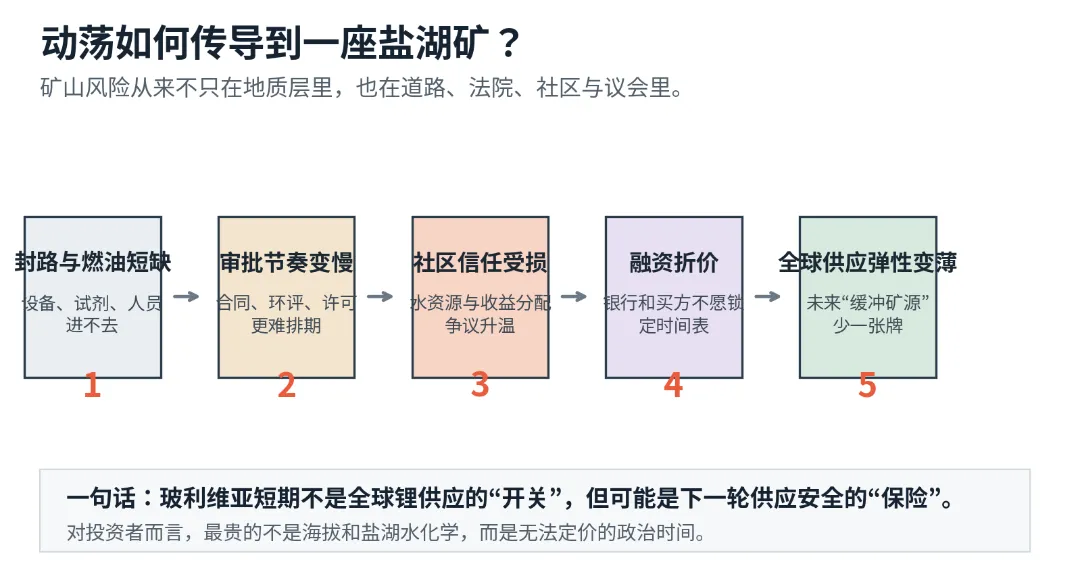

▌路障为什么会砸到锂矿?

短期看,玻利维亚还不是全球锂供应的“开关”。它现在的产量太小,少一船货不会立刻抬爆电池成本。但长期看,玻利维亚是全球锂供给弹性的保险单。IEA 2025年报告提醒,在既有政策情景下,到2035年,已公告项目的锂矿供应可能比需求少约40%。这意味着,未来每一座能按时落地的盐湖项目,都不是小事。

图2|风险传导链:道路封锁最终会变成项目现金流里的折价。

动荡的传导链条很清楚:封路带来燃油和物资短缺,施工和调试延期;政府用军警清障又会放大政治对立;社区信任下降,环评和咨询更难推进;银行和下游买方不敢锁定交付时间表,融资成本上升。矿还在那儿,但“可银行化”的时间表正在变薄。

▌中国企业更该看见的,不只是矿权

这场危机也给中国锂电链一个提醒:资源出海,最怕把“签约”当成“落地”。在玻利维亚,项目难点不只是高海拔、卤水镁锂比和DLE技术验证,更是透明合同、社区收益、用水核算和政治换届后的政策连续性。

图3|从签约到封路,玻利维亚锂业的不确定性不是突然出现的。

换句话说,便宜的资源不一定便宜;不透明的速度,往往会在法院、路障和融资端被加倍收回。

政府需要外资、美元和燃料供应稳定,也需要向街头证明改革不是把代价甩给普通人。地方社区要水、就业和尊重;外资要合同、秩序和回款;电池产业要一个更分散的供应链。

本公众号已建立4个用户交流群:有矿权出让或收购需求,请加入“矿权交流群”;关注矿产资源商品市场动态,请加 “矿产品交流群”;关注矿业产业链(探采选冶),请加 “矿业产业链交流群”;关注二级市场,请加“矿业市场交流群”。需要加群请添加微信Miningfrontier2021,并明确备注需要加入的群。

免责声明

本文为行业观察与内容创作稿件,不构成任何证券、期货、基金或其他金融产品的投资建议或交易依据。