锡膏印刷、市场格局、核心玩家

今天聊聊精密锡膏印刷这个赛道。

那么精密锡膏印刷到底是个啥?你想象一下,你面前有一块光溜溜的电路板,上面密密麻麻布满了金灿灿的焊盘,小到像蚂蚁的脚趾甲。现在,你要把比面粉还细的微小电子元器件(比如电阻、电容,甚至指甲盖大小的芯片)稳稳当当焊上去。怎么焊?总不能拿个电烙铁一个一个点吧?那不得累死。

精密锡膏印刷,就是解决这个问题的“神操作”。

它干的活,简单粗暴说就三个字:印锡膏。但这里的“印”,不是你家孩子盖个卡通印章那么简单。它要用一块叫钢网的精密模板——上面有无数个对应电路板焊盘的微小开孔——然后刮刀推着锡膏(一种灰色的、混着微小金属粉末的糊状物)从钢网上刮过去。锡膏就会精准地透过那些开孔,像盖章一样,在每个焊盘上留下一个整齐划一的、半圆形的锡膏小山包。

接下来,贴片机会把元器件贴在这些小山包上,最后进回流焊加热。锡膏一融化,元件就牢牢焊死在板子上了。

这里的灵魂,就在“精密”两个字上。这个活有多精密呢?现在的旗舰手机主板、AI显卡、服务器上的高频电路板,焊盘之间的间距可能只有0.3毫米甚至0.2毫米。印上去的锡膏量不能多也不能少:多了,两个相邻焊盘的锡膏会连在一起,一加热就短路,板子直接报废;少了,元器件焊不牢,轻轻一碰就掉,用几天就虚焊。所以,印刷精度要控制在±15微米以内——头发丝直径的四分之一左右。

这么说吧,没有精密锡膏印刷,就没有现在的智能手机、没有AI服务器、没有自动驾驶的雷达模块。它是所有现代电子产品的 “第一道工笔” ,直接决定了整块电路板的良品率。那些大家天天念叨的先进封装、高密度互连板(HDI)、系统级封装(SiP),背后全得靠这个“印刷”手艺打底。

可能有人会说:不就是印个东西吗?听起来跟丝网印T恤差不多?差远了。T恤上印歪一点无所谓,电路板上印偏一根头发丝的距离,那整批货可能都废了。而且锡膏本身像牙膏一样,有流动性、有黏度,环境温度湿度一变,它的状态就跟着变。设备需要每秒几千次地自动校准、补偿、调整刮刀压力和分离速度,才能保证每一个锡膏小山包都又圆润又听话。

所以说,精密锡膏印刷机,简直就是电子制造产线上的 “画家” ——其他设备负责贴和焊,而它负责勾勒出最精细的底线。画歪了,后面一切白搭。这也解释了为什么这个赛道看起来不大,技术壁垒却高得吓人,能在这个圈子里站住脚的企业,个个都有两把刷子。

先说个大前提。精密锡膏印刷这个市场说大不大,说小不小。根据多家权威机构的调研数据来看,2024年全球锡膏印刷机(SMT锡膏印刷)的市场规模大约在22亿到24亿元人民币之间,预计到2032年大概能涨到30多亿。年复合增长率在4.4%到4.6%左右。这是个典型的“小而精”赛道——市场总盘子看着不大,但每一台机器都是高精度核心设备,直接影响下游电子产品的良品率,技术壁垒极高。全球一年大概卖掉9800台左右,每台平均售价大约3.2万美元,行业平均毛利率在36% 上下。

那在这样一个细分赛道上,玩家有哪些呢?

上面这个格局,其实就是一幅“一超两强多极”的画面——凯格精机处于绝对的“一超” 地位,ASMPT和ITW EAE是追随其后的 “两强” ,而日本的富士、松下等传统豪强,则各自守着相对小众的客户圈子和5%以内的份额。

如果说上面这个“一超两强”是全球维度,那把镜头再拉近到中国市场内部,德森精密、日东科技、和田古德、正实自动化等企业也在中低端市场默默耕耘,构成了国产第二梯队。

既然跑道的轮廓和选手的长相都摸清楚了,那我们就得深入看一看——这些核心玩家各自的真本事到底体现在哪儿,他们的行业地位又是怎么建立起来的。

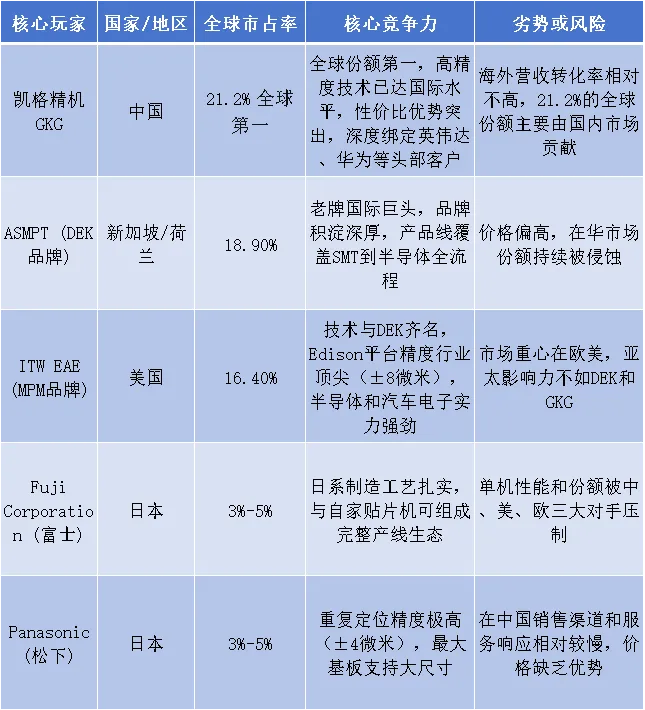

咱们从老大开始盘。凯格精机GKG,2024年全球锡膏印刷设备市场份额做到了21.2% ,连续多年全球出货量第一。这就像马拉松,你不是领跑了一圈,而是持续在第一方阵甚至领跑位置待了好几年。

怎么做到的?

第一,技术追平。凯格的旗舰机型G-Ace系列定位精度能到±8微米,印刷精度±12.5微米,这已经完全对标甚至在某些参数上超越了国际一线品牌的标准。

第二,高毛利的Ⅲ类设备成为主流。它家的高端产品被英伟达、工业富联、华为、比亚迪、广达这些算力服务器代工巨头用在了最核心的生产线上,且2025年高毛利率Ⅲ类设备占比的快速提升直接拉动了公司的整体盈利水平。

第三,极致的性价比与贴身服务。凯格把技术做到了和国外大牌一个水平线上,但价格更具竞争力,加上在国内乃至全球遍布支持团队,让客户从采购到售后都感到安心。

再来看排第二的ASMPT。它的拳头是DEK NeoHorizon平台,精度能做到Cpk ≥ 2.0 @ ±12.5μm,这是行业的黄金标准。但它家机器的短板也很明显:贵。在很多对价格敏感的产线上,DEK的竞争力正在被凯格快速瓦解,尤其是在中国本土市场。

然后是ITW EAE旗下的MPM品牌,招牌产品是Edison平台。MPM Edison的亮点在于——实际锡膏印刷重复精度做到了±15微米(6σ基准),比”行业最好的下一代印刷机还要高出25%”。精度是ITW EAE的绝对王牌。但它的问题也和DEK很像:真正的强项在欧美市场,在亚洲尤其是中国市场,其存在感和服务网络的响应速度,明显不如凯格和ASMPT。

至于富士(Fuji) 和松下(Panasonic) 这对日系双雄,其实很像武林里的少林与武当。富士走的是稳扎稳打路线,GPX系列保持±12μm的定位精度,配合自家贴片机形成产线一体化生态,最适合喜欢一站式打包采购的客户。松下SPG系列则把重复定位精度做到了±4.0μm,主打日系工匠精神,在超精密小型化元器件加工上相当能打。但问题是,这两家在中国市场的渠道和服务响应速度,往往不如本土品牌那么灵活,加上来自凯格等对手的价格压力,他们近年来的增长势头明显不如凯格。

有对比才有伤害,这么一横向拉通,整个精密锡膏印刷这个行业的核心玩家定位和竞争优势就很清晰了:

技术维度的皇冠,毫无疑问戴在ITW EAE (MPM) 头上,Edison平台的精度数字在那摆着,不服不行。品牌积淀和全套SMT生态的价值,ASMPT (DEK) 依旧是顶流,但正遭受凯格的猛烈冲击。

而凯格精机,则是在“技术-价格-服务”这个不可能三角里找到了最完美的平衡点。它用国际一线的技术实力和远低于国际巨头的价格,加上在国内和新兴市场无与伦比的服务响应速度,实现了以价格换市场、以市场养技术的正向循环。这使得它在全球市场占有率、出货量、业绩增速几个维度上,都展现出了绝对统治力。

那赛道格局既然是这种态势,未来会怎么走呢?更深层次的思考其实藏在两个关键词里:AI算力和国产替代。

从需求端看,AI服务器所用的超高层数PCB板,对锡膏印刷的对准精度、厚度均匀性、良品率的要求,比普通消费电子产品高出不止一个量级。下游大厂的扩产——工业富联2025年资本支出同比增长约30%,华勤技术甚至达到156%——直接带动了SMT产线的配套需求,而锡膏印刷设备作为PCBA生产的第一道工序,首当其冲受益。凯格21.2%的全球第一份额,本质上是AI算力建设需求的受益者。

从供给侧看,这是一个高度集中的行业。全球前三大厂商——GKG、ASMPT和ITW EAE——合计占据了56.5% 的市场份额。这种集中度意味着两件事:一是头部企业壁垒极高,新玩家几乎不可能突围;二是技术路线一旦确立,头部厂商可以用规模效应不断压低成本、拉大优势。

国产替代的终极逻辑在于进口替代+出口反击。凯格的崛起,不只是中国制造在一个精密设备上实现了”能用”,而是已经做到了国际市场上“能打”。但是,短期内的隐忧也不容忽视。比如,国内设备厂商的在技术积淀、高端客户的品牌忠诚度以及全球化服务网络的构建方面,与那些有百年历史的国际巨头相比仍有相当的提升空间。

再比如,对于凯格而言,其约21%的海外营收占比和行业头部地位比起来,还有巨大的提升空间。如何把国内市场的优势高效转化为全球范围内的压倒性优势,将是下一阶段决胜的关键。

免责声明:文中信息均来自公开信息,不构成任何投资建议;本人解读均是个人看法,不代表任何倾向,没有任何目的性。

个人观点,仅供参考。