【市场政策】4.1 化工出口退税归零 + 6.1 海关抽查:合规升级 5 步清单

点击上方蓝字关注「减排圈」

本周琐事繁杂,没能按时更新深度干货,在此跟各位粉丝致歉。周末暂且放缓节奏,暂不输出硬核专业内容,一起梳理近期出口市场与政策资讯。

【2026 年 4-6 月,化工出口端连下三道合规令——80 余种化工品出口退税归零、3 种化学品纳入易制毒管制、海关 57 号公告启动抽查检验——倒逼每一家做外贸的化工厂,从”接单-发货-收汇”的老三样升级为”接单-合规审查-单证留存-抽查应对”的新四件。本文用 1 张清单 + 2 张图表 + 5 项具体动作,给出 7 月 1 日电池退税率下调前的合规升级路线图。】

核心判断:“4.1 退税归零 + 5.22 易制毒扩围 + 6.1 海关抽查”三道令并非孤立的合规要求,而是 2026 年化工出口”监管收紧-利润重塑-通关升级”的同一套组合拳。错过任一环节,外贸订单即面临”利润归零 + 单证滞留 + 二次违规”三重风险。

一、政策速览:4-6 月三道令时间线

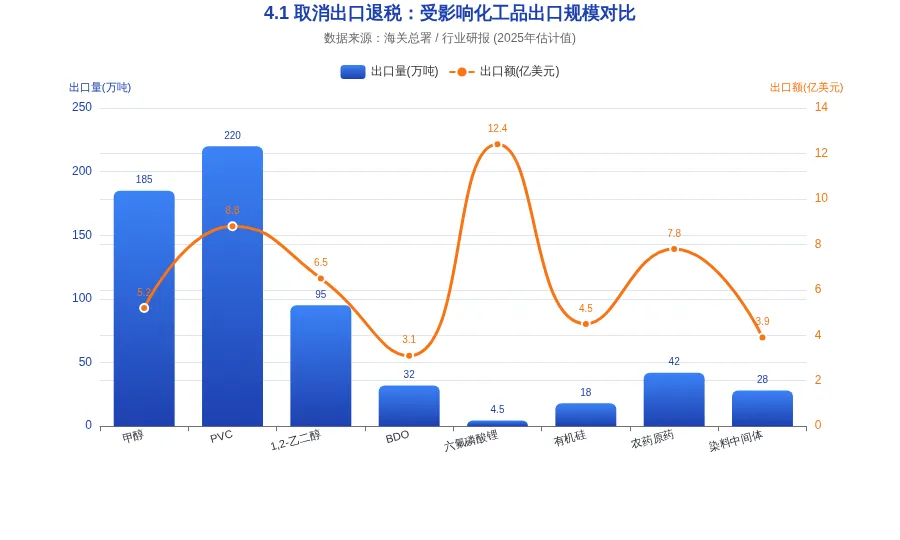

第一道令(财政部税务总局公告 2026 第 2 号)2026-04-01 起取消光伏等 249 项产品的增值税出口退税,其中80 余种为化工产品(甲醇、六氟磷酸锂、1,2-乙二醇、BDO、PVC、有机磷类、有机硅、农药/医药中间体等)。

第二道令(商务部等 5 部门公告 2026 第 6 号)2026-05-22 起,新增 3 种化学品(含 1-叔丁氧羰基-4-氧-3-哌啶甲酸甲酯等)至《向特定国家(地区)出口易制毒化学品管理目录》附件 1。向美/墨/加/缅/老/阿出口需申请许可。

第三道令(海关总署公告 2026 第 57 号)2026-06-01 起对法定检验以外的进出口商品启动抽查检验,化工品(含危化品包装/危险货物)抽查比例上升,单证留存要求升级。

背景延伸:同月生效的还有 4-1 至 12-31 期间电池产品出口退税率从 9% 下调至 6%(2027-01-01 取消)、6-1 中蒙 AEO 互认生效、5-8 CIT 裁定 122 条款 10% 关税不合法——共同构成 2026 年化工出口”低退税+严管制+严通关”的基调。

二、第一道令:4.1 取消 80 余种化工品出口退税

2.1 受影响化工品清单(按子行业归类)

基础化工原料:甲醇、1,2-乙二醇、BDO(1,4-丁二醇)、PVC(聚氯乙烯)、烧碱等新能源材料:六氟磷酸锂、磷酸铁锂正极材料、电池隔膜基膜等精细化工:有机磷类化合物、有机硅、染料中间体、医药中间体农化产品:部分农药原药、农药制剂光伏配套:多晶硅、电池片(光伏产业链 80 余项已归零)配套钢材/有色:部分钢材、银粉、有色金属加工材

2.2 退税归零的传导链:从出口企业到上游到下游

退税归零意味着出口环节的增值税进项无法通过退税回流,直接后果:

① 出口企业利润收缩 4-13%:以 13% 增值税率计算,原”先征后退”模式下出口企业可拿回 13% 退税;归零后该利润直接蒸发。叠加 2025 年人民币兑美元已升值约 5%,双重挤压下纯出口型企业净利润率从原本的 5-8% 收窄至 -1% 至 3%。

② 行业内贸价格上行:退税取消降低出口竞争力,企业被迫转向内销,加大国内市场供给(甲醇/PVC/六氟磷酸锂首当其冲),叠加 2025 年部分品种价格已处历史低位,内贸价差可能进一步收窄。

③ 上游传导:基础化工原料价格下行压力将向煤化工/石油化工上游传导,5 月 22 日山西矿难支撑的焦煤/甲醇/乙二醇/焦亚硫酸钠等品种短期偏强格局可能在 4 季度反转。

2.3 行业反馈:政策定调”反内卷”+”战略转向”

厦门大学林伯强教授公开表态:”电池成本已大幅下降,取消出口退税具有合理性。” 中国光伏行业协会吕锦标亦评价”取消出口退税是’反内卷’重要举措”。监管层意图清晰:通过税收工具逼迫企业从”低价跑量”转向”技术升级 + 高附加值 + 绿色低碳”——这与碳排放双控、零碳工厂、CCER 重启形成政策共振。

对化工企业而言,这意味着“国内为主 + 海外高端”的双轨战略不再是可选项,而是 2026 年生存底线。出口退税取消部分品种后,企业必须重新评估海外客户的承受能力、国内替代市场的容量、装置开工率的灵活性。

三、第二道令:5.22 易制毒化学品管制升级

5 月 22 日,商务部、公安部、海关总署、国家药品监督管理局、国家安全部等 5 部门联合发布2026 年第 6 号公告:

新增品种:1-叔丁氧羰基-4-氧-3-哌啶甲酸甲酯等 3 种化学品被纳入《向特定国家(地区)出口易制毒化学品管理目录》附件 1许可国别:向美国、墨西哥、加拿大出口附件 1 第一部分所列化学品需申请许可;向缅甸、老挝、阿富汗出口附件 1 第二部分所列化学品需申请许可执行时间:公告发布之日(2026-05-22)起施行

合规要点(被监管企业务必核对):

重新梳理产品 HS 编码:涉及美/墨/加/缅/老/阿出口订单,逐条比对附件 1 第一/第二部分的 3 个新 HS 编码是否落在自家产品线上

重新梳理产品 HS 编码:涉及美/墨/加/缅/老/阿出口订单,逐条比对附件 1 第一/第二部分的 3 个新 HS 编码是否落在自家产品线上 出口前申请许可:未取得许可证不得报关,违者按《易制毒化学品管理条例》第 38 条处罚(最高 20 万元罚款 + 行政拘留)

出口前申请许可:未取得许可证不得报关,违者按《易制毒化学品管理条例》第 38 条处罚(最高 20 万元罚款 + 行政拘留) 客户背景调查(KYC 升级):核实最终用户、最终用途,警惕”绕道第三国转口”等违规模式

客户背景调查(KYC 升级):核实最终用户、最终用途,警惕”绕道第三国转口”等违规模式 内部合规手册更新:把 3 个新品种、6 个新增许可国别写进 2026 版《出口合规手册》,组织关务/销售/法务 3 个部门联签

内部合规手册更新:把 3 个新品种、6 个新增许可国别写进 2026 版《出口合规手册》,组织关务/销售/法务 3 个部门联签

四、第三道令:6.1 海关 57 号公告启动抽查检验

海关总署 2026 年第 57 号公告自 2026-06-01 起对法定检验以外的部分进出口商品启动抽查检验。

对化工企业的影响集中在三个层面:

抽样比例上升:化工品(含危险化学品包装、危险货物)被列入重点关注清单,2025 年化工品平均抽检比例约 3-5%,2026 年 6 月起预计升至 8-12%

抽样比例上升:化工品(含危险化学品包装、危险货物)被列入重点关注清单,2025 年化工品平均抽检比例约 3-5%,2026 年 6 月起预计升至 8-12% 单证留存期延长:从原来的 3 年延长至 5 年,原始合同、发票、装箱单、MSDS、危包证、许可证等需电子化归档

单证留存期延长:从原来的 3 年延长至 5 年,原始合同、发票、装箱单、MSDS、危包证、许可证等需电子化归档 不一致处罚加重:MSDS 与实际货物不符、HS 编码归类错误、企业申报价格与海关估价差异超过 ±20% 等情形,将被列入”企业信用降级”名单,影响后续通关效率

不一致处罚加重:MSDS 与实际货物不符、HS 编码归类错误、企业申报价格与海关估价差异超过 ±20% 等情形,将被列入”企业信用降级”名单,影响后续通关效率

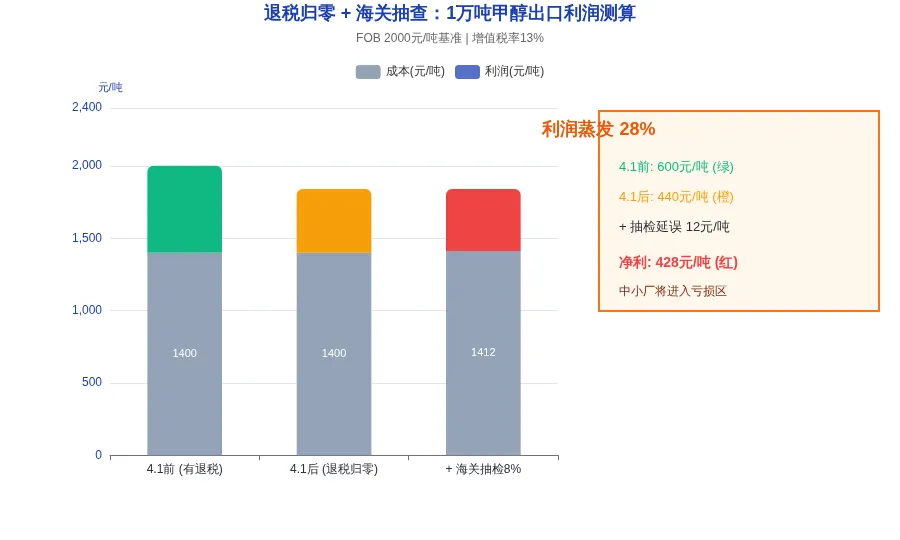

五、退税归零 + 抽查升级:利润影响测算

以 1 万吨/年甲醇出口业务为例,做两组对比测算:

测算结论: · 退税归零直接蒸发 160 元/吨 利润(按 13% 增值税率、FOB 价 2000 元/吨估算) · 海关抽检导致 8% 订单延误 7-15 天,资金占用成本约 12 元/吨 · 退税归零 + 抽查延误合计压缩利润 约 28%(从 600 元/吨 降至 428 元/吨) · 若企业原本净利润率仅 3-5%,基本进入”零利润甚至亏损”区间

传导预测:2026 年 Q3-Q4 将有相当部分中小化工出口企业被迫放弃低附加值订单(甲醇、BDO、PVC 通用规格),转向 3 类方向:

高附加值特种化学品:电子级化学品、医药中间体、电池电解液

高附加值特种化学品:电子级化学品、医药中间体、电池电解液 绿色低碳产品:生物基材料、可降解塑料、绿氨/绿氢

绿色低碳产品:生物基材料、可降解塑料、绿氨/绿氢 国内为主+海外高端双轨:国内对接新能源/光伏/电动车产业链,海外聚焦欧盟 CBAM 覆盖品类(化肥/氢)的低碳溢价

国内为主+海外高端双轨:国内对接新能源/光伏/电动车产业链,海外聚焦欧盟 CBAM 覆盖品类(化肥/氢)的低碳溢价

六、5 项可执行行动清单(30 天合规升级路线图)

17 天内完成产品线对账 对接关务/销售/财务 3 个部门,列出 2026-Q2-Q4 全部出口订单,按 HS 编码逐条核对 80 余种取消退税清单的覆盖情况。输出《退税归零产品清单 + 单品利润影响测算表》,作为后续定价/订单取舍的内部决策文件。

214 天内更新出口合规手册 将 5-22 易制毒 3 个新品种、6 个新增许可国别、6-1 海关 57 号公告抽查比例、单证留存期延长等条款纳入 2026 版《出口合规手册》。关务/销售/法务 3 个部门联签 + 总经理批准,留底备查。

321 天内完成 KYC 升级 对所有美/墨/加/缅/老/阿客户重新做客户背景调查:核实最终用户、最终用途、企业股权穿透。对涉及易制毒品种的客户签订新版《合规承诺函》,明确”未经许可不报关”的双方责任。

430 天内启动单证电子化归档系统 原始合同/发票/装箱单/MSDS/危包证/许可证的电子化归档,留存期 5 年。采用区块链存证或可信时间戳,避免后续被海关抽查时单证缺失或被认定”伪造”。

545 天内制定”国内为主”转型方案 基于利润测算,将出口/内销比例从 7:3 调整为 5:5 或 4:6,对接国内新能源/光伏/电动车产业链。与 2-3 家国内大客户签订长协(季度/年度),锁定基础销量。海外订单聚焦高附加值特种品。

简讯:7 月 1 日电池产品出口退税率从 9% 下调至 6%,2027-01-01 全部取消——锂电产业链出口企业的”过渡期 6 个月”合规升级方案。

关注主理人,获取更多化工信息。