甲醇 | 国内甲醇供需双弱 市场延续僵持震荡

全文2470字13图,预计阅读需10分钟

综述

上周回顾:

上周沿海甲醇市场外轮到货量低位,港口库存继续下降,内地甲醇市场甲醇装置恢复,且整体宏观情绪偏弱,导致国内整体甲醇市场震荡偏弱运行。本周外轮延续低位,且出口船发支撑提货,但内贸补充量充足延续,且主流库区汽运提货差,库存仅窄幅下降。国产供应继续恢复上涨,但订单执行顺畅,生产企业库存低位,限量提货。

甲醇关注点:

短 线——国际装置及国际物流情况;市场可流通量变动;下游装置变动预期。

中长线——国际形势的持续性;进口恢复预期;下游装置变动。

|

目录: 一:甲醇产业链涨跌互现 二:国内甲醇市场震荡 三:国际油价上涨,下周存下跌空间 四:总结与展望 |

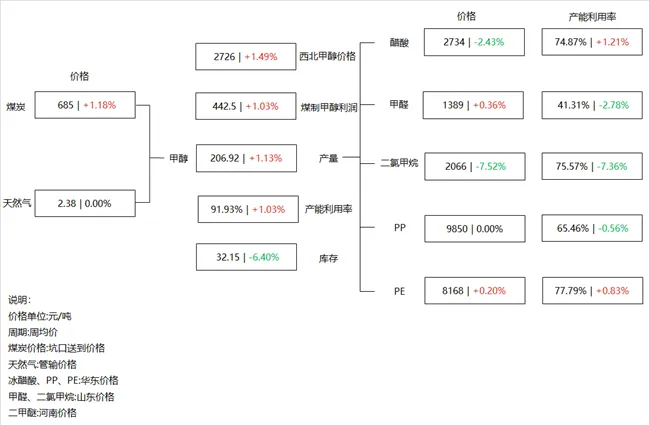

一、甲醇产业链涨跌互现

煤炭及西北甲醇价格均偏强,煤制甲醇利润变动不大。国内甲醇产量随着停车装置的恢复上涨,但由于订单执行顺畅,内地生产企业厂库库存较大幅下降。进口量维持低位,港口甲醇库存继续下降。多下游产能利用率下降,对甲醇的消费量偏。

二、国内甲醇市场震荡

具体来看,本期港口甲醇市场震荡。本周期,沿海甲醇市场内贸补充供应维持高位,主流库区汽运提货差,但仍有出口船发支撑提货,且外轮抵港量低位,港口甲醇库存窄幅下降,市场可流通量低位,对绝对价格形成支撑,但下游买气不佳,上方空间或也有限,整体市场震荡整理运行。本期内地甲醇价格稳中上涨。内陆工厂集中预售、超单出货,多地汽运装车受阻;加之期货盘面回暖提振市场情绪,在买涨避险的操作逻辑带动下,各区域现货报价普遍上行。

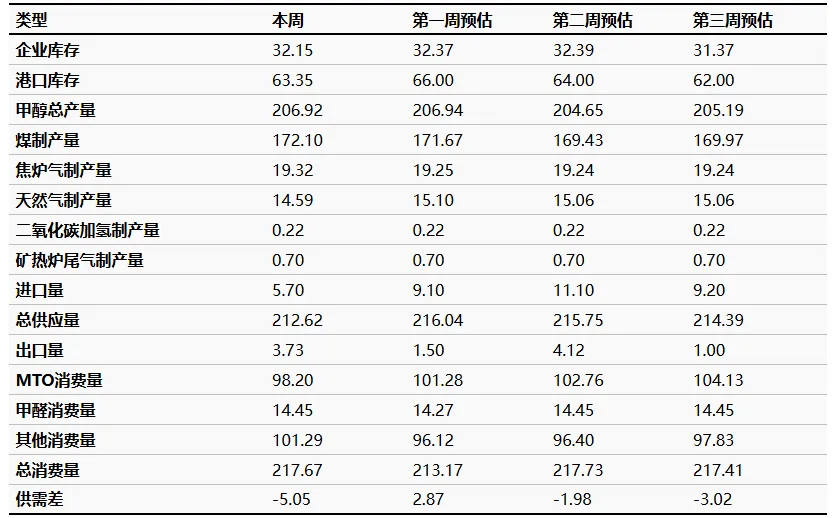

表1 甲醇周度供需平衡表(单位:万吨)

数据来源:隆众资讯

备注:

1.甲醇总产量为全样本统计;

2.总消费量=MTO消费量+甲醛消费量+其他消费量(醋酸、二甲醚、氯化物、MTBE、DMF、MMA、碳酸二甲酯、BDO)+出口量;

3.总供应量=甲醇总产量+进口量

4.供需差=总供应量-总消费量。

|

图1 2025-2026年中国甲醇太仓与内蒙古市场走势图(元/吨) |

|

|

数据来源:隆众资讯 |

国产套利以及淡季当道导致去库节奏再度放缓,宏观因素以及内地持续偏强或延续支撑整体价格表现强势。

|

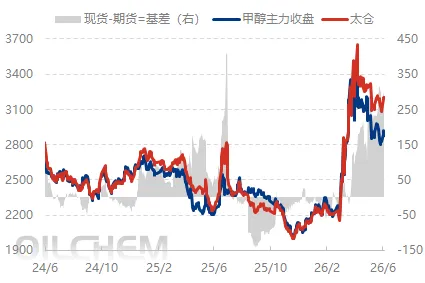

图2 2024-2026年中国甲醇期现及基差走势图(元/吨) |

|

|

数据来源:隆众资讯 |

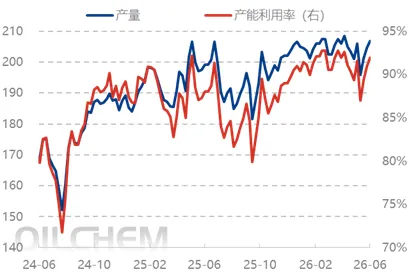

本周国内甲醇产能利用率继续上涨,实际产出量增加。下游采买积极,市场成交向好,盘面上涨,主产区商谈重心走高。

|

图3 2024-2026年中国甲醇周度产量及产能利用率走势图(万吨) |

|

|

数据来源:隆众资讯 |

下周期,内贸补充继续,但外轮相对抵港较为集中,且近期现货出货一般,整体汽运提货或仍维持低位,整体来看,预计下周港口甲醇库存累积,具体关注外轮卸货速度及船发情况。

|

图4 2024-2026年中国甲醇港口库存走势图(元/吨,万吨) |

|

|

数据来源:隆众资讯 |

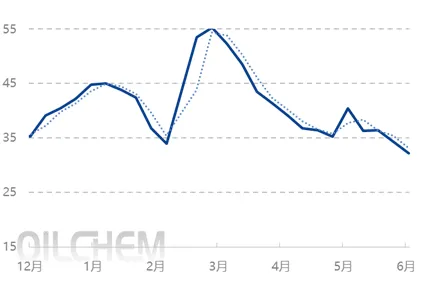

本周内地企业库存延续下滑,除内蒙古、山东部分装置临停/计划性检修导致局部供应缩量外,前期下游订单、长协稳健提货等,故周期内总库存下滑。下期看,预计内地企业库存或微增表现,但部分货量预售驱动下,总体库存水平则保持相对低位运行,关注产区部分临停项目恢复节奏。

|

图5 2025-2026年中国甲醇厂库库存走势图(万吨) |

|

|

数据来源:隆众资讯 |

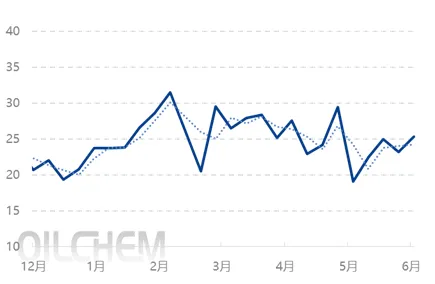

本期企业订单环比增量表现,虽陕蒙主产区零售出货量环比缩减,但盘面偏强、现货紧张刺激下,周内关中、华中等一带新单签入有所增加,使得待发订单总量有增。下期看,预计企业订单量或走低,当前部分传统夏游需求一般,且宏观偏空对商品利空或将一定程度牵制买盘介入积极性。

|

图6 2025-2026年中国甲醇生产企业待发量走势图(万吨) |

|

|

数据来源:隆众资讯 |

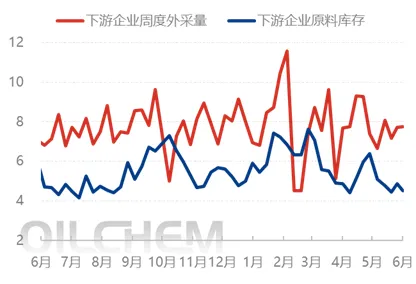

本周甲醇下游外采量变动不大,部分下游在刚需消耗下,原料库存窄幅下降。

|

图7 2025-2026年中国甲醇下游周度外采量及原料库存对比图(万吨) |

|

|

数据来源:隆众资讯 |

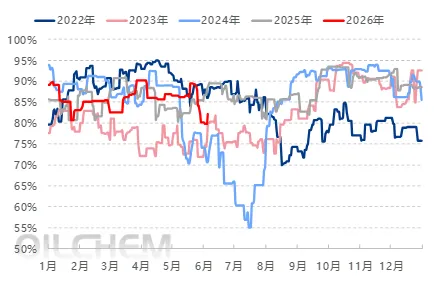

宁波富德装置停车中,沿海以及山东其他装置负荷稍降,开工率有所降低。

|

图8 2022-2026年中国MTO/CTO/MTP产能利用率走势图 |

|

|

数据来源:隆众资讯 |

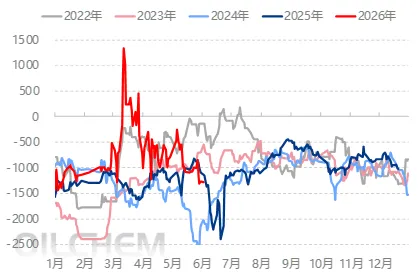

本周华东MTO企业利润有所下降,沿海甲醇价格上涨,MTO企业成本端增长明显,但丙烯市场近期延续下降趋势,乙烯市场虽然价格小涨,但综合来看MTO企业生产利润依然被动亏损加剧。本周亚洲乙烯市场价格跌后企稳,本周华东乙烯市场先跌后涨,市场供需宽松局面逐步改善。本周国内丙烯市场走势偏弱盘整,行情由宏观情绪、成本变动与产业链供需博弈共同主导。

|

图9 2022-2026年华东MTO单体利润走势图(元/吨) |

|

|

数据来源:隆众资讯 |

三、国际油价上涨,下周存下跌空间

本周国际油价油价上涨,主要的利好因素为:美伊双方仍有低强度军事摩擦,且伊朗对科威特境内部分目标实施打击,市场对和谈前景及供应风险的忧虑再度增强。

预计下周国际油价存下跌空间,WTI或在90-98美元/桶、布伦特或在92-100美元/桶。

|

图10 原油与甲醇价格相关性走势图(元/吨,美元/桶) |

|

|

数据来源:隆众资讯 |

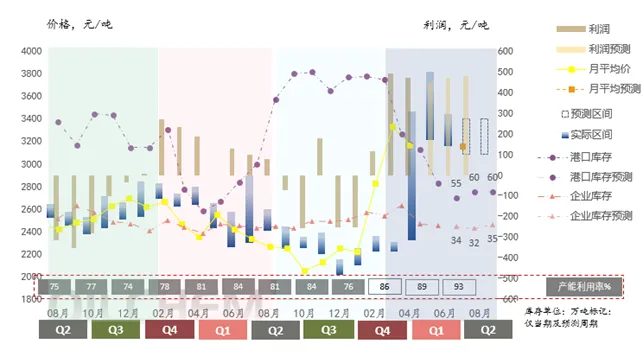

四、总结与展望

|

图11 甲醇预测图(元/吨,万吨) |

|

|

数据来源:隆众资讯 |

1、供应方面:国产供应虽装置变动,整体来看预计维持高位为主。进口供应延续低位,但近两周外轮或到货相对较为集中。

2、需求方面:下游需求淡季,部分市场下游买气不佳,还需关注下游装置变动对市场供需结构的影响。

3、库存方面:整体来看,港口甲醇随外轮到货阶段性变动及下游消费量变动而变动,整体来看维持低位运行为主。内地甲醇生产厂库库存在订单执行下,近期或也维持低位运行为主。

4、原料方面:。供需格局不断变换下,整体市场煤供应量较为充足,因上周市场价格上涨过快,下游对高价抵触情绪增强,部分煤矿销售有所放缓,下游现多以刚需采购为主,整体补库需求释放有限,预计短期化工煤价格或将延续窄幅震荡运行,生产成本对甲醇市场存一定支撑。

整体逻辑:

结论(短期):短期来看,沿海甲醇市场呈供需双弱局势,市场或在宏观情绪影响下震荡整理。内地甲醇生产厂库在订单的顺畅执行下,或维持低位运行为主,对内地甲醇市场形成强支撑。

结论(中长期):中长期来看,甲醇基本面受国际装置开工和国际物流情况影响较大,存在较大的不确定性,关注国内外甲醇及下游装置动态。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看