第23周 国内铁粉市场周报【06.01-06.06】

志金专稿:本周国产矿市场稳中偏弱:周环比唐山局部调整5、山东钢矿降21、辽西降10、邯邢、辽东、山西、内蒙持平(单位:元/吨)。

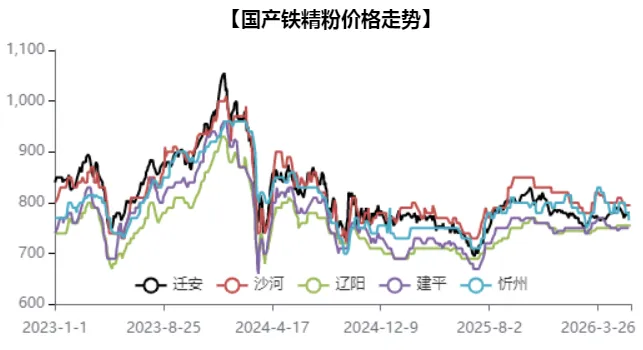

图1:2023年以来重点地区铁粉价格走势

表1:国内重点地区钢厂铁粉采购价格调整一览表

一、本周铁粉概况

【华北地区】本周唐山国产矿市场部分平稳,局部调整5左右,部分钢厂采购价上调5,但采购节奏放缓,个别大矿价格高位回调10,市场供需两弱,僵持明显,整体成交偏淡;下周来看:钢厂吨钢利润接连收窄,焦炭仍有进一步提涨空间,使得钢厂对同样作为原料的铁矿石打压力度加大,中间环节亏损压力加大,避险观望为主,需求改善不足,但是钢厂低库存下的采购需求仍在,使得价格向下也有阻力;当地及周边矿山开工无改善,且多无库存,选矿受原料紧张、成本偏高影响低开工延续,而外地资源流入补充较少,低开工、低库存、高成本制约低价成交,可流通资源偏紧,对价格支撑较强;内外矿价差进入正值区间,国产矿缺乏优势性,也在一定程度上影响需求和价格;多方考虑,唐山国产矿市场涨跌均有阻力,预计下周窄幅调整,幅度在5-10。

邯邢市场周环比持平,个别钢企有意压价采购,但贸易商利润多倒挂,不愿出货,低价并未成交,稳价有少量成交,反映钢厂上货难度加大,但大矿调降明显,进口矿性价比优势显现,钢企利润收窄后控本意愿较强,然基于成本考虑,卖方操作意愿不高,整周供需僵持明显;下周来看,钢企压价意愿难改,但贸易商低价资源难寻,成交难有改善,考虑大矿价格有所下调,对地区价格制约增强,买方或维持低给状态,不排除个别有回款需求者单议出货,预计下周邯邢市场有小幅下探空间。

【山西、内蒙地区】本周山西内蒙市场厂商开工低位,现货资源紧缺,个别中间商在库存消耗过后,开始询盘买货,整体成交稍有改善;下周来看,山西内蒙两地多数厂商受环保安全检查、原矿供应不足等影响,开工生产受限,且短期内供应难有明显提升,中间商大多保持低库存操作,补货意愿不强,需求端也暂无利好支撑,整体供需双弱的局面难被打破,预计下周山西内蒙市场整体将维持稳靠运行,难出现明显波动。

【东北地区】本周辽东国产矿市场延续平稳,矿选少有开工,个别在产者受原矿资源紧缺制约,也有阶段性停产操作,铁精粉现货供应偏紧,支撑卖方挺价情绪,但矿石期货震荡偏弱,买方多谨慎观望,仅个别按需低给询盘,据悉,辽阳、本溪、鞍山地区65品位酸性粉湿基税前出厂A级双零硫有要760有给740-750,买卖双方交投僵持明显,整体成交偏弱;下周来看,环保即将结束,供应虽有增量预期,但局部选厂考虑当前市场偏弱,快速复产意愿偏低,短期内供应偏紧难以有效改善,叠加当前铁水产量仍维持在240万吨以上调整,铁矿需求韧性较强,对矿价仍有支撑,但焦炭已开启第六轮提涨,且后续还有提涨空间,钢厂利润不断承压,控本降本心态增强,采购价有下调风险,中间商难有操作空间,仍以观望按需低给为主,铁矿需求进一步释放受阻,对矿价制约较强,综合考虑,预计下周辽东国产矿市场多地暂稳观望运行为主。

辽西国产矿市场偏弱运行,周环比局地下探10,周边钢厂采购价下调,贸易商压价询盘,但矿选仍多惜售,仅个别心态松动出货,据悉朝阳地区66品位酸性粉湿基税前出厂A级0.3-0.4钛个别有740;随着钢材需求减弱,钢厂控本意愿增强,且部分进口矿性价比优势渐显,增加钢厂对国产矿打压意愿,中间商可操作空间收窄,为争取利润空间,非低价无补库意愿,矿选开工维持低位,要价多坚挺,但不乏个别为回笼资金,随行就市出货,综合考虑,预计下周辽西市场个别有偏弱风险。

【山东地区】本周山东矿企64品位碱粉干基税前承兑出矿报847降21,钢企同步下调,多数矿企正常生产,个别仍处于检修状态,不过属月度常规检修,近两日有复产计划,整体供应无明显减量,但钢厂拿货积极性一般,矿企库存小幅累积,整周成交一般;下周来看,进口矿供应宽松制约价格向上空间,但高估值释放后有修复空间,预计下周山东市场窄幅调整;枣庄市场周环比降30,目前矿企两条产线轮流检修,供应保持低位,但周后期买方拿货转谨慎,矿企库存累积后,降价让利出货,整周成交一般;矿企调降后有意观望出货情况,预计近两日枣庄市场暂稳运行。

二、影响因素分析

【钢材方面】本周钢厂盈利承压,生产积极性减弱,带动钢材产量下滑11.22万吨至852.5万吨,不过下游需求转弱,整体库存增加3.73万吨至1548.17万吨,去化空间受阻,基本面矛盾有所积累,对钢价存有不利扰动;但山西煤矿事故引发安全生产检查升级,供应低位使得双焦价格将持续走强,对钢材成本端形成支撑,同时市场对后续政策稳增长仍有预期,即便淡季来临,终端需求走弱,市场下跌也存在阻力,在多重因素作用下,预计钢价整体呈现区间震荡走势,对原料铁矿无明显影响。

【进口矿方面】上期澳巴发运总量2826.2万吨,环比减少306.5万吨;47港到港总量2743.3万吨,环比增加138.7万吨;47港进口矿库存总量17195.07万吨,环比增加78.67万吨;日均疏港量336.96万吨,增1.34万吨。海外发运虽有减少,但仍处高位区间,同期港口到货量明显增加,供应压力依然存在,且港口库存延续增势,库存高企对矿价制约性较强;日均疏港量由降转增,钢厂铁水产量维持在240万吨以上高位,需求韧性较强,对矿价有支撑,但终端需求转弱对矿价带动不足,综合以上因素,预计下周进口矿价格弱势调整为主,且考虑近期内外矿价差正值扩张,对国产矿支撑有所减弱。

【矿粉需求】本周钢厂盈利率延续下降趋势,较上期下降3.03个百分点至59.31%,生产积极性随之减弱,高炉开工受到制约,铁水产量亦减少0.28万吨,铁粉需求有所转弱。不过当前铁水产量仍维持在240万吨的高位水平,且钢厂盈利率较往年同期的58.87%仍高出0.11个百分点,整体对市场需求仍有支撑。

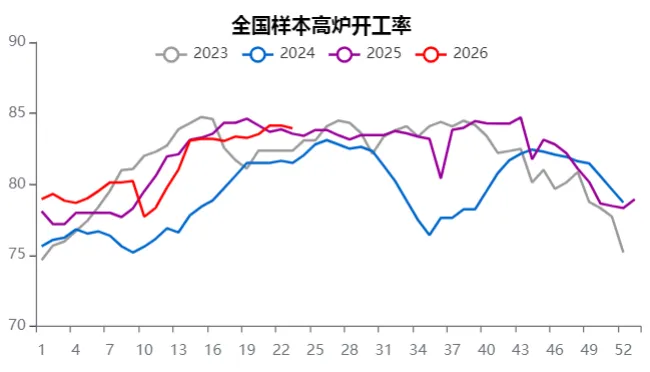

2:2023年以来全国样本高炉开工

三、下周市场预测

本周矿石期货呈现震荡偏弱走势,中间商观望情绪加重,询盘买货稀少,再加上持货者要价坚挺,双方交投僵持延续,整体成交一般;下周来看,煤矿事故的引发以及尾矿库汛期安全检查的影响使得多地矿企生产运输有所受限,这让本就资源紧缺的局面进一步加剧,对市场的支撑也有所增强;但焦炭涨势强劲,第五轮提涨落地,紧接着计划开启第六轮,钢厂采购铁矿的成本压力增加,同时当前终端钢材需求进入淡季,钢企利润被挤压后,生产积极性减弱,铁水产量难有明显抬升,对国产矿的采购需求难有明显释放;多空因素交织下,预计下周市场价格延续震荡走势,波动幅度有限。

(志金钢铁——编辑部)