本周市场回顾 炒股日记 6月6日 星期六

坚信每一笔交易就是记录成长的轨迹!

坚信每一次复盘就是为抓住下一个热点!

文章为作者每天学习的记录,仅用于研究和提高市场认知能力之用。

文中所提及任何观点及个股仅是举例,不构成投资建议。

股市有风险,入市需谨慎!

千万千万不要盲目抄作业!

【下同前瞻】留意本公众号明晚8点的【周势前瞻】

关注起来,以免重要信息又错过了!同时真诚建议分享给身边炒股的好友!除手留余香,还真一起赚钱!

本周宏观面的关键变量在海外。

周五晚间发布的美国5月非农就业数据远超预期——新增17.2万人(预期8万人),叠加3月、4月数据双双上修,市场对美联储年内降息的预期迅速转冷,年底加息概率已从约48%大幅升至60%以上。10年期美债收益率跳升至4.5%以上,30年期收益率升破5%,这两个关键点位重新引发了市场对企业融资成本上升,尤其是为AI基础设施扩张提供资金的科技企业的担忧。6月16-17日美联储货币政策会议将是新任主席沃什主持的首次FOMC会议,市场普遍预期利率将维持不变,但点阵图是否上调利率路径将成为焦点。

国内方面,政策层面相对平静,上证指数周线已录得四连阴。央行6月5日开展6000亿元1年期MLF操作,净投放1000亿元,延续”收短放长”的结构性调控基调。同日发布的《稳岗扩容提质行动方案》聚焦稳定重点行业用工和提升就业质量,对市场情绪未产生明显扰动。

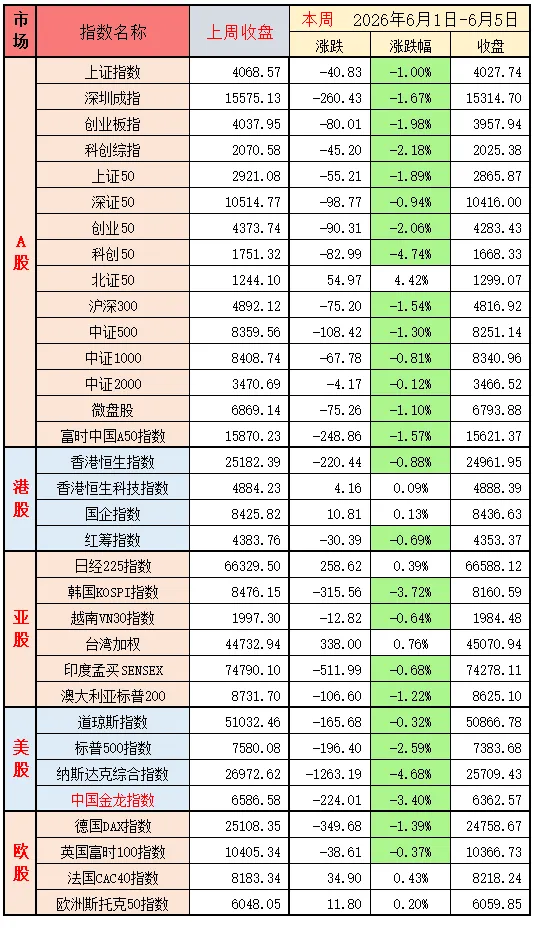

本周(6月1日-6月5日)A股整体延续震荡调整格局,但内部结构化特征极为突出。

一、指数表现

本周主要指数严重分化,截至周五收盘,各主要指数涨跌幅如下:

上证指数:累计下跌1.080,收于4027.74点,大盘蓝筹托底,4000 点支撑强劲,波动最小

深证成指:累计下跌2.48%,收于15314.70点,成长股拖累明显

创业板指:累计下跌1.98%,收于3957.94点,算力、光模块权重大跌拖累指数

沪深300:累计下跌1.54%,收于4816.92点,科技权重有所回调

中证500:累计下跌1.30%,收于8251.14点,代表中小盘,走势较弱

中证1000:累计下跌0.81%,收于8340.96点,继续走弱,有企稳迹像

上证50:累计下跌1.89%,收于2865.87点,科技权重明显回调

科创50:累计下跌4.74%,收于1668.33,本周跌幅最大,高位半导体集中兑现离场

北证50:累计上涨4.42%,逆势走强,小盘专精特新资金偏好提升

周内走势先抑后扬再回落:周一至周四指数整体呈探底回升之势,周五受隔夜美股半导体板块暴跌拖累,科创50、创业板指大幅下挫,创业板指单日跌幅一度超过3%。

二、板块表现:资金”高低切换” ,强弱“冰火两重天”

本周领涨板块(低位价值 / 顺周期)

1.煤炭(+6.36%):火电需求稳 + 煤价坚挺,机构低位配置首选防御板块;

2.机械设备 / 机器人(+2.33%~3.87%):工业自动化、人形机器人政策催化,低位制造持续补涨;

3.国防军工、基建建材、公用电力、商超零售:估值处于历史低位,内资 + 北向持续回流,是高位科技流出资金主要承接方向;

4.石油石化、化纤:能源顺周期震荡走强。

本周领跌板块(高位 AI 成长)

1.半导体、算力 GPU、CPO 光模块(-4.5%~-8%):全周主力资金合计净流出超千亿,博通美股业绩不及预期大跌,全球 AI 硬件需求预期降温,高位抱团盘集中止盈出逃;

2.电力设备、部分高位光伏(-5% 附近):前期涨幅偏大,跟随成长赛道同步回调;

3.高位 TMT 细分:小票分化,低位细分抗跌、高位龙头杀跌。

三、个股方面

航天装备板块全周大涨7.24%。SpaceX于当地时间6月4日启动IPO路演,拟募资750亿美元(为史上最大规模IPO,估值约1.77万亿美元),A股商业航天标的受到资金关注。人形机器人概念同样逆市上扬,多股20%涨停,宇树科技科创板IPO申请获通过。

四、资金:主力高低切换 杠杆资金无惧调整

1.内资公募(核心调仓动因):半年临近基金业绩考核 + 监管规范风格漂移,机构批量从上半年大涨的 AI 算力兑现,大举切换低位低估值蓝筹、消费、基建、公用事业,是本周高低切换核心推手;

2.北向资金:持续加仓食品饮料、银行、电力、基建,回避高位半导体与算力龙头;

3.两融 / 短线资金:短线撤离高位科技,扎堆军工、机器人、中小盘国企改革题材。

五、驱动因素:多空交织,政策与减持并存

1.海外导火索(周五大跌诱因):美股博通业绩指引大幅低于市场预期,单日暴跌超 12%,费城半导体大跌,全球 AI 产业链估值承压,A 股算力、光模块权重集体跳水拖累双创指数;

2.国内机构调仓周期:6 月上旬公募半年考核窗口期到来,兑现高位浮盈、布局低位价值是全周确定性行为,造就放量分化行情;

3.基本面平稳:5 月国内消费数据小幅回暖、制造业温和修复,无系统性利空,市场只是存量内部轮动,并非系统性熊市下跌。

六、上周策略研判回顾

本周A股上演“冰火两重天”,科创50重挫近5% vs 北证50逆市上涨近5%。

市场指数震荡回调、极致高低切换,高位 AI 算力兑现、低位价值基建消费走强,指数失真、个股涨多跌少,无系统性风险,存量资金大调仓是全周主线。

每周日对下周的预判非常值得关注。

【港股市场】六绝月首周续跌,失守25000点关口

港股本周延续弱势,恒指”六绝月”首周未止跌,全周累跌220点,连跌4周,周五收报24961点,失守25000点大关,为今年3月底以来首次跌穿该关口收盘。

周五(6月5日) 恒指收跌291点或1.2%至24961点,大市成交增至3428亿港元。恒指连跌三日,累计下挫1077点或4.1%,跌幅较深。韩国综合指数同日跌5.5%,触发熔断机制,成为亚洲区内表现最差的市场,港股跌幅相对可控。

板块分化方面,科网股和晶片股成为领跌主力:

中芯国际全周泻7.2%,收报75.65元,为表现最差蓝筹股;华虹半导体同步大跌7.2%。

AI热潮降温的催化剂是博通周三盘后未能上调AI芯片业务展望,被市场解读为行业需求增长可能不及预期。

科网股多数续弱,小米、腾讯、阿里巴巴均录得不同程度下跌。

友邦保险全周累跌10%,同样位于跌幅前列。

值得关注的是,美团逆势累升8.9%,为本周表现最佳蓝筹股。

资金面方面,南向资金转淡。

周五单日净卖出24.26亿港元,连续两日净流出。腾讯控股是唯一亮点,录得近17亿港元净买入;中芯国际遭净卖出27.83亿港元,联想遭净卖出5.39亿港元,成为资金流出重灾区。

【美股市场】黑色星期五,科技股遭遇全面抛售

美股本周遭遇”黑色星期五”,成为全球市场调整的核心震源。周五(6月5日),纳斯达克综合指数暴跌4.18%至25,709.43点,创2025年4月以来最大单日跌幅;标普500指数大跌2.64%至7,383.74点;道琼斯工业平均指数下跌695.15点或1.35%,收报50,866.78点。

全周累计,道指跌0.32%,标普500跌2.59%,纳指跌4.68%,三大指数皆录得周线下跌,纳斯达克终结了此前连续上涨的强势走势。

调整的核心催化来自两方面:

第一,宏观层面。5月非农就业新增17.2万人(预期8万,4月上修至17.9万),失业率维持在4.3%不变,劳动参与率保持稳定。这一超预期数据使市场对美联储降息的预期急剧冷却,加息概率从48%跃升至60%以上。市场定价已经从”何时降息”快速切换为”是否加息”。

第二,产业层面。博通周三盘后财报中未能上调AI芯片业务展望,引发了投资者对AI需求增长可能不及此前预期的高度的疑虑,成为本轮半导体板块调整的”导火索”。周四博通已跌逾12%,周五再跌近8%;Marvell Technology跌逾16%;美光科技在周四下跌8%的基础上进一步下挫13%;英特尔与AMD跌幅均在11%左右。iShares半导体ETF单日重挫10%,为2020年3月以来表现最差的一个交易日。

避险轮动随即出现,必需消费品板块上涨2%,资金从高估值的科技股撤出,转向防御性板块。

【大类资产表现】

人民币汇率:双向波动

本周人民币汇率在6.77-6.85区间双向波动,整体保持相对稳定,未出现单边趋势性走势。央行通过中间价持续引导市场预期,防止单边升值或贬值预期过度发酵。

黄金:回吐今年全部涨幅

黄金本周大幅下挫,周五现货黄金下跌3.25%至4328.92美元/盎司,盘中一度跌至4315.35美元,已回吐今年以来的全部涨幅。本周黄金的大跌与上周的逻辑形成鲜明对比——上周黄金刚因美伊停火预期变化出现了周线止跌反弹,本周超预期非农数据直接触发美元走强和实际收益率攀升,给无息资产黄金带来了”双重阻力”。

原油:震荡走高,结束周线两连跌

本周原油价格先跌后涨,整体录得周线上涨,结束此前两周连跌。布伦特原油周涨1.18%至93.09美元/桶,WTI原油周涨3.64%至90.54美元/桶。地缘因素仍然是油价的核心驱动力——以色列继续攻击黎巴嫩引发美伊停火协议出现裂痕,伊朗威胁暂停和谈,双方随后均有军事动作回应,但停火协议尚仍有效。美国石油库存延续去库状态,基本面偏紧,也加大了油价的上涨力度。

周五因投资者押注美伊最终可能达成和平协议,油价在连续两个交易日内累计跌幅超过5%,但全周整体仍收涨。霍尔木兹海峡通行仍受限制,目前日均通行数量远低于战前的130艘水平,供应端风险并未完全消散。

债券:美债收益率跳升

美国10年期国债收益率跳升至4.5%以上,30年期国债收益率升破5%,为2007年以来最高水平,美债市场持续承受加息预期升温的压力。国内债市在全球波动中展现出较好的独立性,10年期国债收益率基本稳定在1.75%附近,受外部扰动有限。

【下同前瞻】留意本公众号明晚8点的【周势前瞻】

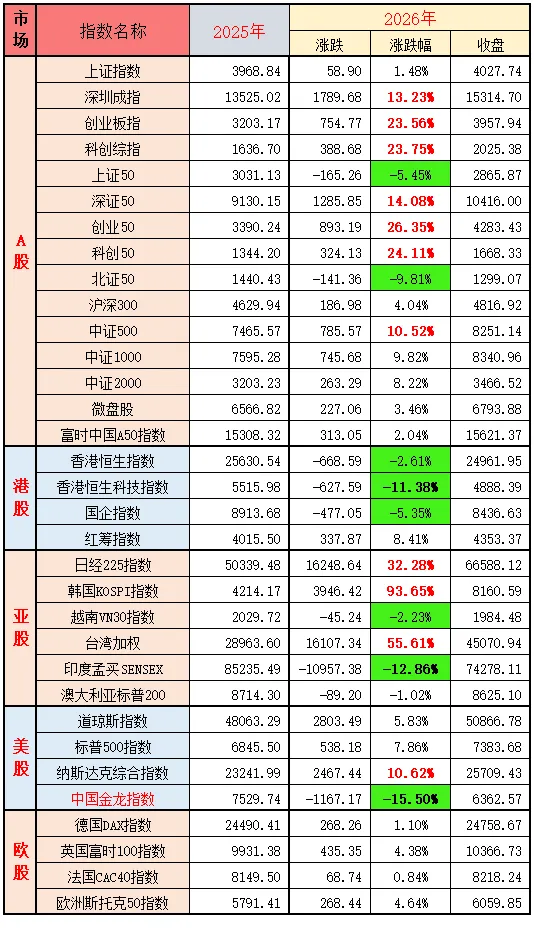

第二部分:全球各重要指数汇总

一、本周 全球股票主要市场 重要指数交易数据 汇总

二、本月 全球股票主要市场 重要指数交易数据 汇总

市场瞬息万变,请结合自身风险承受能力独立决策。

愿股市长红,更愿您收益满满!