从“小众”到“主流”,全球S基金市场规模突破16000亿!

星标⭐流动的PE,第一时间接收精彩推送

海外的S基金市场已彻底疯狂。

2024年,在全球S市场规模以约1600亿美元(约11200亿人民币)收官,创历史新高的时候,市场买方普遍给出乐观的预测:2025年,全球S市场预计超过2000亿美元。

然而事实证明,这种乐观还是过于保守。多家专业机构的统计结果显示,2025年成为全球S市场连续破单年规模纪录的第二年,并且涨幅惊人(见图1)。

图1:不同机构针对S市场的统计

资料来源:Jefferies,Lazard,Evercore,流动的PE整理

其中,Jefferies录得的交易规模最大,高达2400亿美元(约16800亿人民币),同比增长48%。Lazard次之,统计结果为2330亿美元(约16300亿人民币),同比涨幅达53%,Evercore也得出2260亿美元(约15820亿人民币)的规模,同增41%。

三家机构收录数据的来源或许存在差异,但呈现出的趋势却十分一致:S这个曾经的小众市场已经走到了“C位”。

01# 连绵的新高,顶峰在哪儿?

近年来,全球一级市场流动性承压严峻。尤其是过去四年,私募基金分配比例持续低于历史均值。

因此,LP机构为了自救,开始通过S市场出售份额,既可以回笼现金流,也可以为继续投资提供“干火药”。与此同时,GP同样积极利用S市场寻找“解压”方案,它们开始主动使用接续基金工具,为LP创造流动性的同时还能继续持有优质资产。

尤其在新冠疫情危机过后,全球S市场展现了“浴火重生”般的生命力,GP也开始蜂拥进入这个过去只是LP为主角的利基市场。随后,GP主导型交易逐渐高企,迅速形成与LP份额交易“分庭抗礼”的市场局面。

2021年,全球S市场首次突破千亿美元的大关,同比增长率高达120%。后经历2022和2023两年的调整,2024和2025年又接连刷新历史纪录。并且,一个客观情况是,2025年全球IPO、并购市场同步回暖,S市场本该遵循“跷跷板”效应有所回落,却依然逆势大涨。

业内专家纷纷预测,S市场将在2026年有望继续成为创纪录的一年,交易规模或突破3000亿美元(21000亿人民币)。

这种狂野增长的背后,让许多投资人不禁发问:这还是那个曾经的利基市场吗?

笔者以为,可能不是了,且早有征兆。

俗话说,春江水暖鸭先知。资本市场巨头的行为往往是某个时期的风向标,预示着东风会往哪儿吹。当独立的S基金机构陆续成为资本大鳄们想要收购的“猎物”,S市场走向主流就显得顺理成章。

值得一提的是,这轮S基金的并购潮流其实早在2021年就已经开始。

2月,全球另类投资机构TPG宣布,已签署一项最终协议,收购新程投资(NewQuest Capital Partners)的多数股权。新程投资是一家专注于亚太地区的S基金管理机构。

3月,全球另类资产管理机构锐盛投资(Ares Management)的子公司宣布与BrightSphere的子公司以及Landmark Investment达成协议,收购Landmark Partners(Landmark)100%的股份,该交易价值10.8亿美元,包括7.87亿美元的现金和价值约2.93亿美元的Ares股票。

7月,同为S基金管理人的StepStone Group同意收购美国的Greenspring Associates,后者当时正在募集第五支S基金。该收购交易对价7.25亿美元,包括1.85亿美元的现金和5.4亿美元的股权。

同在7月,保险巨头保德信金融集团(Prudential Financial)旗下的资产管理公司PGIM与瑞士的S基金管理公司Montana Capital Partners签署最终收购协议,后者专注于中小型市场的S交易,当时的在管资产规模为30亿美元。

9月,欧洲最大的私募股权机构CVC Capital Partners承认收购伦敦的S基金管理公司Glendower Capital,后者于2017年从德意志资产管理公司被分拆出来,当时正在管理市值80亿美元的6支基金。

11月,全球投资管理机构富兰克林邓普顿(Franklin Templeton)正式宣布已签署最终协议,收购专注私募股权二级市场和共同投资的巨头Lexington Partners(Lexington),前者将以17.5亿美元的现金支付方式收购后者100%的股权,包括交易交割时支付的10亿美元和未来三年总计7.5亿美元的额外付款。

2025年10月,高盛集团正式宣布将收购美国风险投资公司Industry Ventures,交易价格最高达9.65亿美元(折合人民币接近70亿元)。Industry Ventures深耕VC二级市场赛道,资产管理规模约70亿美元,其投资组合涵盖美国风险投资市场约“1/5的交易”。

2026年1月,欧洲私募股权集团殷拓集团(EQT)宣布以32亿美元(224亿人民币)基础对价收购科勒资本(Coller Capital)。就在此次并购公布前一周,科勒资本刚宣布其二级市场投资平台完成累计170亿美元的资金募集。

在解决资本流动性的道路上,人手一支S基金的资管巨头们已用实际行动投票,宣告S策略从机会型投资工具正式转变为整个一级市场战略版图中的重要组成部分。

02# 2025年的S市场特征,资产怎么打折?

2025年,全球S市场在规模大幅攀升的同时,在交易结构、区域分布、资产种类、定价水平和出资规模上形成以下几个鲜明的特点。

在交易结构上,三大机构的统计皆显示LP份额交易和GP主导型交易各占半壁江山(见图1)。在GP主导型交易中,又以接续基金交易为主流。Lazard的统计结果显示,接续基金占了GP主导型交易的86%,其中单一资产接续类型的占比由高达53%,多资产接续类型占比33%,剩下的要约收购、分拆出售等传统交易类型的占比持续收缩至14%。

中小型GP是接续基金交易的主力,全年约63%中小型基金管理人发行的接续基金规模都超过自身旗舰基金规模的一半,23%中小型基金管理人发行的接续基金体量甚至高于它们原有的基金,让它们依然可以继续持有优质项目,与大型GP竞争。

区域交易格局分化清晰,北美依旧占据全球市场主导地位。Evercore数据显示,北美的S市场规模占全球S市场总规模的65%,其次是欧洲占了29%,亚太地区仅占2%。欧洲受地缘冲突、能源成本波动拖累,GP接续基金发行节奏明显放缓,而亚太仅依托新加坡、日韩少量优质项目缓慢修复,因此短期内全球S市场的区域格局难以发生颠覆性变化。

不同资产种类的投资也出现冷热与定价分层。根据Evercore的统计,2025年,PE类资产依旧是S交易基本盘,在LP份额交易和GP主导型交易的占比分别高达81%和77%;私人信贷类资产迎来一波小爆发,在LP份额交易和GP主导型交易的占比分别为7%和11%;VC类资产在LP份额交易和GP主导型交易的占比分别维持在4%和3%的水平;基建类资产在LP份额交易和GP主导型交易的占比则小幅回落至5%和4%。

图2:LP份额交易中不同资产种类的折扣

资料来源:Jefferies,流动的PE

不同资产在定价层面亦差异显著。根据Jefferies的统计(见图2),2025年LP份额交易的整体折扣率较2024年下降2个百分点。然而,并购类资产和信贷类资产依旧双双保持在九折价格以上。成长型股权和VC类资产的定价折扣有所上升,从2024年的75%上升至78%。地产基建类资产的定价则从72%的折扣下滑至70%。

此外,上述定价也因目标基金存续时间而异。vintage在5年以内的新基金成交价约资产净值的95%,10年以上尾盘基金则要降低至73%。为了弥合LP份额交易中买卖双方的估值分歧,结构性条款使用率创历年新高,约23%交易引入延期付款条款,让最终定价有所提高。

图3:GP主导型交易中不同资产种类的折扣

资料来源:Lazard

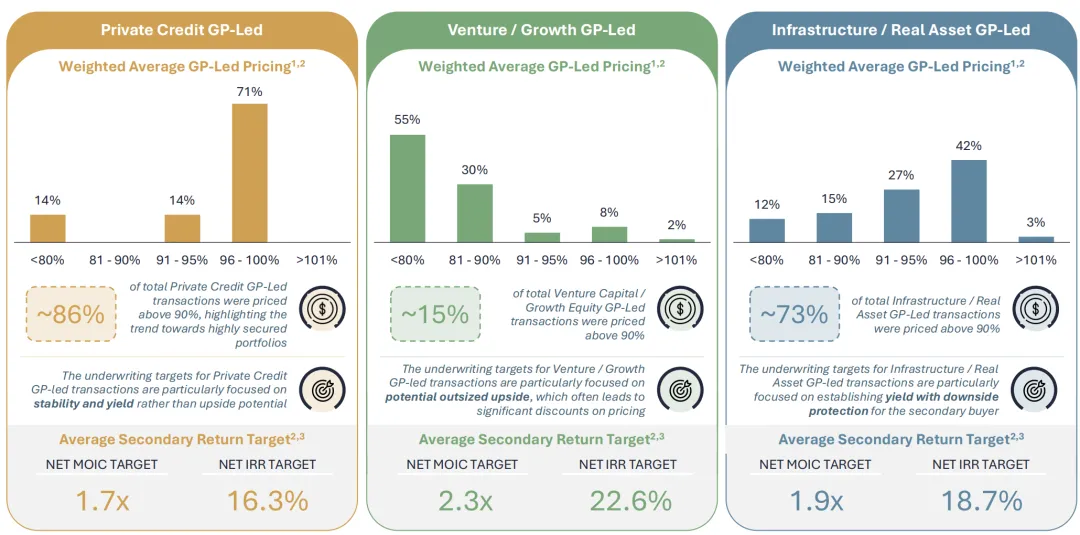

而在GP主导型交易的定价与LP份额也不一样,Lazard针对私募信贷、成长型/VC和基建/地产类资产进行了特征统计。其中,私募信贷类GP主导型交易的目标净IRR为16.3%,86%的交易定价折扣高于90%;成长型/VC类资产的目标净IRR为22.6%,55%的交易定价折扣低于80%,基建/地产类资产的目标净IRR为18.7%,73%的交易定价折扣高于90%。

资金端投资门槛水涨船高。根据Lazard的统计,16%的领投买方单笔出资额度突破2亿美元,较2024年小幅上行;跟投端的投资提升更为明显,30%的跟投机构单笔出资超5000万美元,规模占比相较上一年翻倍。

LP份额交易市场的大额交易同步增多,多家头部机构在LP份额交易的单年总投入超50亿美元,5亿美元以上巨型份额转让项目数量大幅增加。

市场资金集中度偏高,全球前十买方手握超五成投资“干火药”,优质项目资源持续向头部资金聚拢。

递延支付成为常态化工具,半数以上含延期条款的交易选择6至12个月分期付款,短期即时付款占比收缩,延后结算比例持续走高,成为平衡买卖估值的通用手段。

03# 中国S市场也在追赶全球

尽管海外S市场的环境与国内大相径庭,但是同样需要流动性支撑的国内一级市场也在过去几年积极探索S市场的发展。

2025年,国内S市场保持稳步扩容节奏。根据《中国基金报》报道,全年中国S市场的规模约1316亿元,同比上涨22%。依托政策扶持、国资资金入场、场内交易平台完善,中国S市场正在逐渐实现阶段性突破。但相较成熟的欧美市场,国内仍处在早期培育阶段,整体呈现交易放量、结构优化、国资主导买方、发展痛点并存的发展现状。

在政策端,国内S市场的配套制度与基础设施持续完善,北股交、上股交持续优化私募份额转让交易规则,多地出台产业扶持政策,从顶层设计层面鼓励S基金发展,国内二级交易的制度底座持续夯实。

但行业现存短板同样突出,国资份额转让需要兼顾资产保值考核,市场化买卖估值分歧难以调和,大量项目卡在定价环节无法落地;国内GP底层项目信息披露偏弱,S基金尽调成本高、周期漫长;国资转让审批流程繁琐、相关税收细则不完善,持续制约中小体量交易落地效率。上述难题依旧需要更创新、更大胆的政策引导突破。

在资金端,国内买方资金呈现明显的国资主导特征。近两年各地省级政府陆续设立百亿级科创接力S基金,2024至2025上半年新设立的S基金绝大多数由地方国资发起,险资、地方 AMC、理财子公司也持续试水布局二级市场。与此同时,民营市场化S基金募资环境依旧承压,市场新增资金高度依赖国资供给。

在交易结构方面,国内S市场开始逐步摆脱单一LP份额转让模式,GP主导的接续基金交易实现从试点走向落地。2025年成为国内GP接续基金规模化起步的关键年份,上海、北京两地的股权交易平台陆续落地多单场内接续基金项目。

上股交全年累计落地多笔GP主导型交易,累积交易金额达15亿元,均采用了“资产剥离+接续基金募资+份额/资产转让”的一体化架构。这些关键交易的成功,验证了该模式在中国市场的可行性与巨大价值。

其中,上股交在12月落地国内首单全流程场内登记GP主导接续交易,由GP方广资本发起新设接续基金,筛选原基金优质单体资产承接,基金原LP实现场内份额退出,而新的S基金通过平台合规出资,成为国内GP进场交易的标杆案例。

此外,北股交于6月落地首单GP主导接续基金场内交易,年内落地两大全首创GP类型项目,包括:1)全国首例母基金维度GP接续交易,由GP主导设立新接续基金,打包承接原母基金下属多只子基金优质份额,解决原母基金到期清算难题;2)全国首例头部GP+市场化S基金联合主导资产接续项目,采用SPV架构在北股交完成份额登记与交割。

不过从整体占比来看,国内GP主导型的相关交易占市场比重还不足10%,LP份额转让交易依旧是国内S市场主流,和全球近半数GP主导交易的市场结构仍存在巨大差距。

从投资细分赛道来看,国内S交易标的集中在硬科技、先进制造、生物医药等国产替代方向,传统消费、不动产相关基金份额成交冷清、折价幅度偏高。

放眼长期,国内超14万亿存量私募股权资产为S市场预留巨大增长空间,后续随着GP接续模式不断普及、配套法规细化,国内S市场结构将持续向国际化成熟形态靠拢。

晨哨集团是国内最早参与到PE二级市场的平台型机构,2025年为至少三只S基金完成募资,同时为某基金完成3亿份额出售交割。

在过去的几年里,我们创造了S基金行业的多个第一:

2018年,晨哨发布了市场上第一份全球PE二级市场白皮书;

2021年5月,晨哨发布了全市场的第一份权威的S基金评选榜单;

2021年底,晨哨成为北股交和上股交两大国家级S交易所的第一批战略合作机构;

2022年9月,晨哨联合上股交成功举办了全市场第一届高级S基金研修班;

2022年11月,晨哨主办了全市场第一个以退出为主题的专业论坛:私募股权基金流动性峰会;

同时,晨哨在峰会上发起了第一个全国性的覆盖S市场全链条的联盟组织“PE二级市场联盟”。

2024年4月,推动发起全国第一只S母基金——自贸领航S母基金。