现在跑遍整个市场,都找不到了

存款利率掉到1.7%,很多人才开始想起来问:当时那些买保险的人,到底买了什么?

你现在去银行问,存款利率大概在1.7、1.8左右。找得好的,能到1.85,1.9——基本就是天花板了。

低风险理财呢?去年债券牛市,还有3.5到4的水平。今年债券没那么好走,低风险理财大概也就在2上下。

但是,有一批人手里的保单,还在按年化4%增长。

不是因为他们运气好,是因为他们早几年做了一个判断。

种子是在它便宜的时候种下的

保险这类资产,有一个很多人没看懂的特点——收益是滞后的。

表现在两个层面。

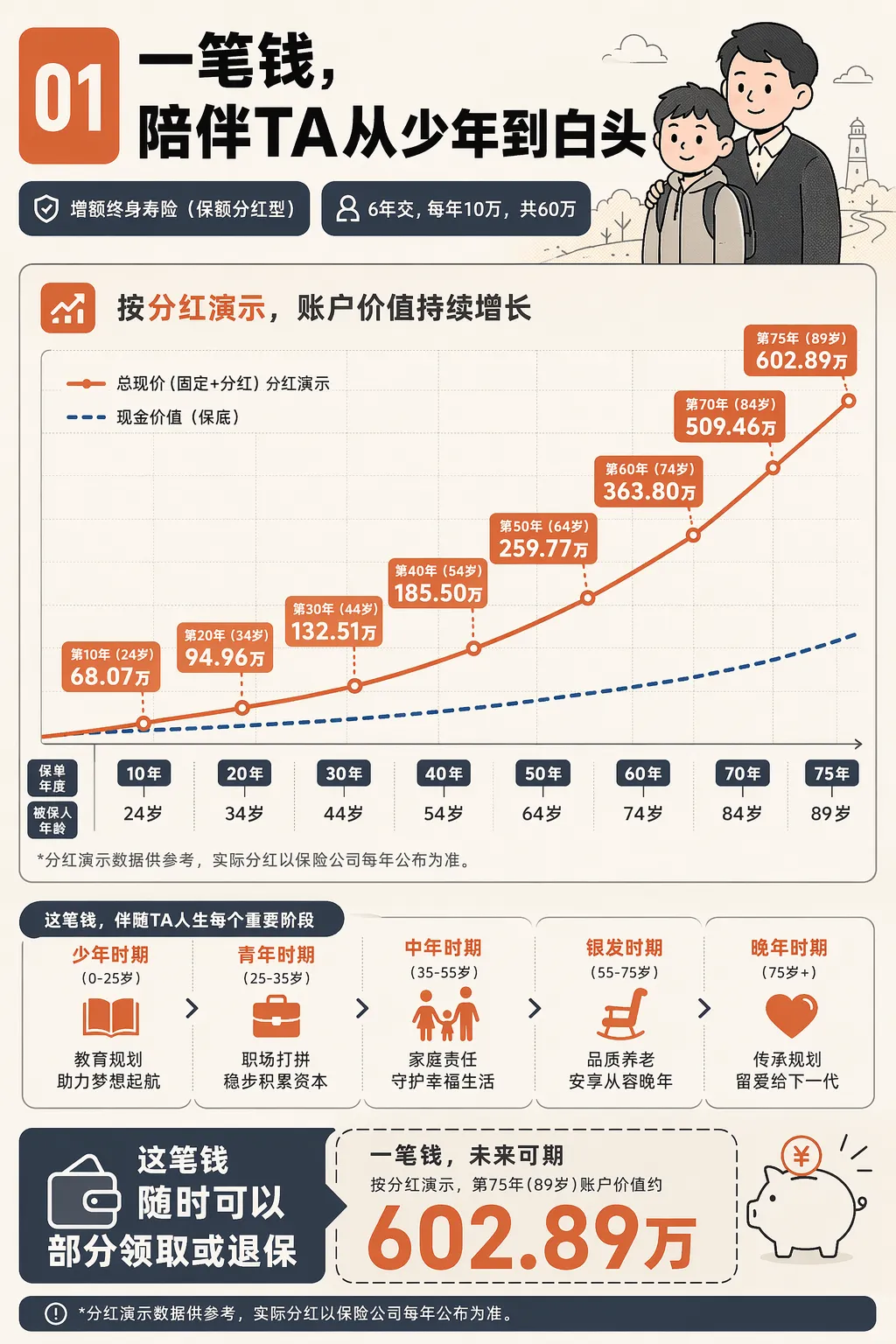

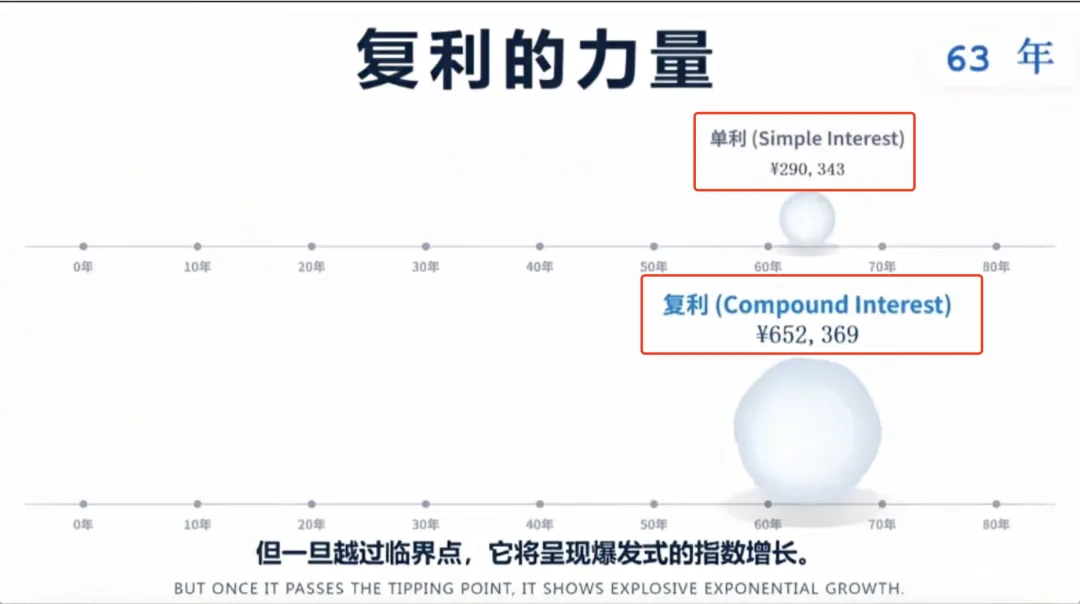

第一层,产品本身就是这个逻辑:越到后期,增长越快。大多数人拿这类资产,都会拿20年以上。它是一个典型的滚雪球模型,雪球越滚越大,早期看起来不起眼,越到后面表现越凶。

第二层,更关键——相对优势,也是滞后才能看出来的。

举个例子。如果现在存款还有4%,你买不买?大多数人会说买啊,当然买。但问题是,这种利率已经回不来了。你现在看到的市场,是存款在1.8左右、低风险理财在2上下的市场。4%,是找不到的。

但如果你在前几年,顺手买了一份年金保单——你现在翻出来看,现金价值每年的增长率,就在4%左右。你下一年的现金价值除以上一年的,大概就是这个数字。

你以为你当时是在买一份保险,实际上你是在今天按4%增长的市场里,锁了一个席位。

它跟买股票的逻辑,其实是一样的

这个逻辑,其实跟买股票一样。

你不可能等到股票都涨起来了,再去追。那个时候进去,大概率就是接盘。保险也是——你不能等到银行存款利率比保单回报低了,你才想到要买。那个时候,早买的人已经在吃利息了,晚买的人只能看着。

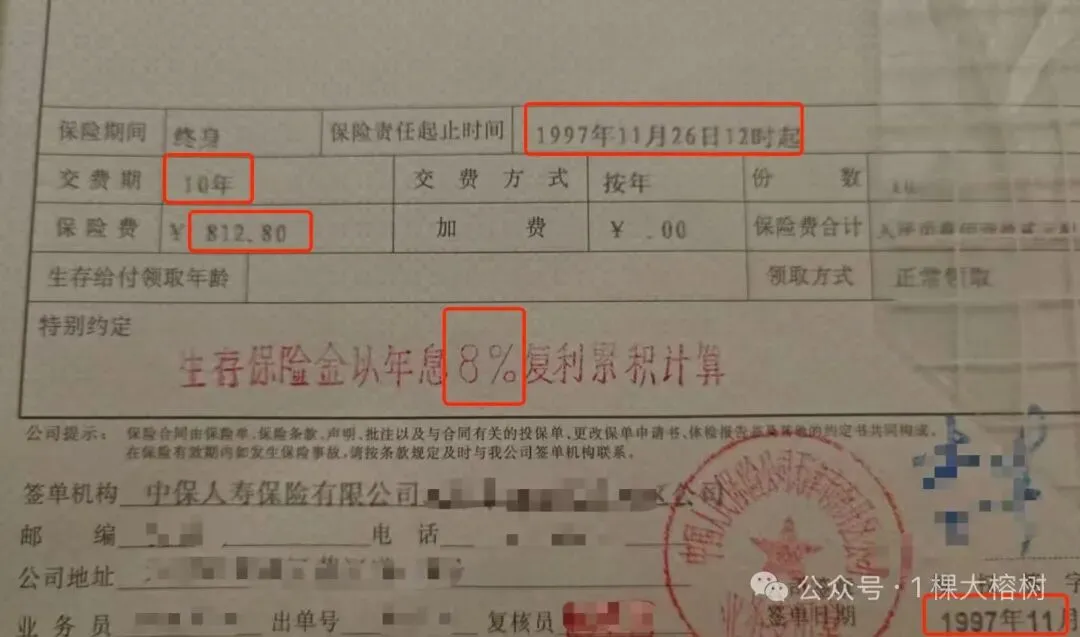

很多人都羡慕那些拥有8.8%复利保单的持有者,但是95年的时候,银行的定存是 10.98%(1年期) 12.24%(3年期) 13.86%(5年期)

所以我经常跟客户说一句话:你现在买保单,买的不是现在的收益,是给未来埋了一颗种子。

现在种下去,不好看,甚至账面上有点浮亏——但这个浮亏是有前提的,是你退保的前提下。如果你不退,那它就只是时间账面上的数字,等现金价值持续增长,那个浮亏自然就消掉了。

时间不亏,利益在,仅此而已。

前几年的流动性,换的是几十年的安全感

那为什么还是有很多人犹豫?

因为它的收益不是现在兑现的。前几年你会觉得钱被锁住了,灵活性不高——这是真的,这也是它唯一要你付出的代价。用前几年的流动性,换后面几十年的稳定增长。

这个交换值不值,取决于你有没有那个时间窗口。

做教育储备,从孩子出生到他真正需要用钱,至少10年;做养老规划,从中年到真正退休,也有20年、30年。这段时间本来就在那里,你在这段时间里选一个稳定的东西一起成长,到了终点,它就成了你需要的那个样子。

资产配置不是哪个产品好就买哪个。不偏听,也不专门黑某一类。越分散,风险越可控,未来越值得期待。

保险这类资产,适合做底仓。不是让你靠它暴富,是让你睡得着。

能让你睡得着觉的钱,它帮你挣。