丁基胶粘剂深度解析:全球市场稳步扩容,国产加速迈向高端替代

丁基胶粘剂是以丁基橡胶(IIR)为主体基材,复配增粘树脂、功能性填料与各类助剂炼制而成的密封粘接新材料,大多归属于非固化、半固化品类,常温呈膏状、条状形态,核心优势集中在极致气密性、长效防水、耐候抗老化与优异粘弹性。依托丁基橡胶大分子饱和化学结构,产品不惧紫外线、臭氧侵蚀,在高低温交变、潮湿恶劣工况下性能长期稳定,是中空玻璃、整车、轨道交通等场景永久密封的关键用材。

一、行业大盘:全球稳健上行,中国成核心增长极

最新调研数据显示,2025 年全球丁基胶粘剂市场规模 29.41 亿美元,预计 2032 年增至 42.53 亿美元,2026-2032 年 CAGR 达 4.86%;其中中国 2025 年市场体量 8.47 亿美元,占全球 28.81%,预判 2032 年规模升至 12.56 亿美元,全球占比突破 29.54%,国内年消费量占全球总量超 32%,常年保持 3%~5% 的年均增速。

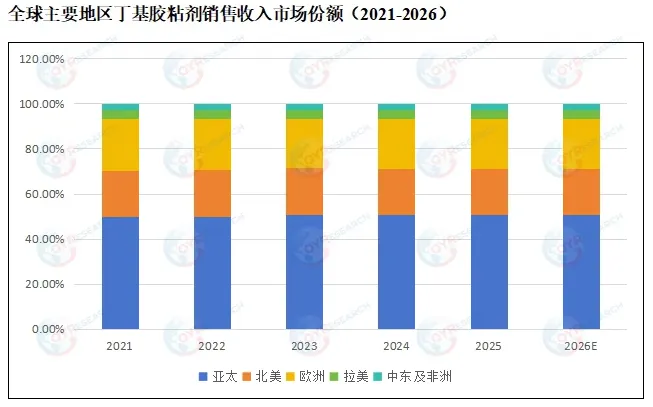

全球需求增长锚定三大下游主线:建筑节能升级、整车与轨道交通国产化、光伏及高端制造密封刚需。从区域消费格局拆分:

✅欧洲市场:严苛建筑能效法规驱动,中空玻璃领域丁基密封胶渗透率稳居全球高位,主打高性能环保型产品;

✅北美市场:需求依托汽车工业与通用制造,选材聚焦耐老化、环境适配性优质胶料;

✅亚太市场:全球增量核心,中国、印度、东南亚基建与制造业落地提速,拉动丁基胶粘剂需求持续放量。

国内是全球行业最具潜力板块:一方面我国坐拥全球最大中空玻璃产能集群,节能门窗、建筑幕墙持续消耗丁基原料;另一方面国内汽车全产业链完善、轨道交通路网持续扩建,双重刚需托举行业基本盘。现阶段国内产业正从粗放扩产向高性能、差异化配方转型,双碳政策、绿色建筑国标抬升产品准入门槛,倒逼企业加码配方研发;但航空航天、精密电子等高精细分领域高端产品仍依赖进口,国产替代空间广阔。

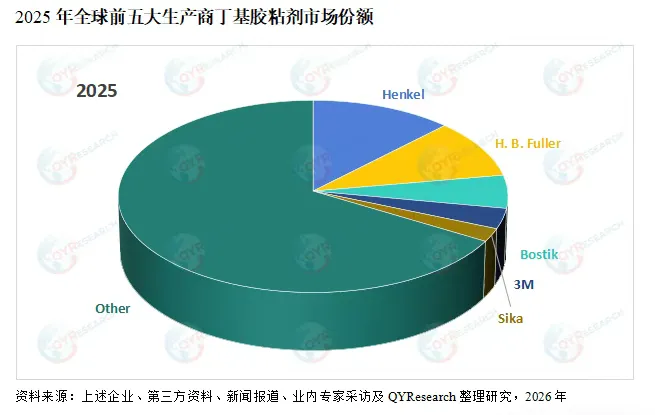

竞争格局呈现内外分化:全球市场被汉高、西卡、3M、波士胶等欧美头部化工寡头垄断,行业集中度偏高;国内市场中小工厂数量繁多,产能集中在华东、华北化工原料富集区域。近年环保新规落地、低端配方淘汰加速,落后产能逐步出清,行业并购整合提速,头部企业依托原料集采、定制化配套服务持续抢占市场份额。

长期来看,绿色建筑、新能源汽车、轨道交通全球化仍是行业长效增长引擎,未来全行业研发重心落在低 VOC、无溶剂环保配方、超低透气率产品研发上,国内厂商依托完整产业链,有望持续提升产品附加值,逐步打开海外出口市场。

二、行业现存发展特征

1、应用边界持续拓宽,全行业需求稳步抬升

早年丁基胶粘剂仅局限建筑防水、中空玻璃二道密封,历经多年产业迭代,现已延伸至新能源汽车、轨道车辆、光伏组件、家电密封、电力通信等多元赛道。伴随装配式建筑普及、新能源车轻量化落地,高气密、耐腐蚀场景的用材需求逐年走高,夯实行业增长底盘。

2、产品迭代提速,环保 + 高性能双线升级

全球环保管控趋严,低 VOC、无溶剂、可回收成为新品开发硬性指标;同时终端客户对耐紫外、高低温稳定性、长效气密性标准不断加码,各大厂商以改性配方优化、新型填料添加为研发突破口,加速老产品迭代。

3、产业集中度上行,龙头资源优势凸显

海内外头部企业通过并购重组、新建产线扩充产能,绑定头部玻璃厂、车企形成长期定点供货合作,依托供应链壁垒巩固行业地位;中小厂商受环保、成本双重挤压,生存空间持续收缩。

三、未来行业四大发展趋势

1、下游应用扩容带动刚需长效增长

建筑、汽车、轨交、光伏四大支柱产业扩容,持续打开丁基胶粘剂增量空间;尤其新能源车轻量化替代机械卡扣、装配式建筑全面推广,进一步拓宽产品落地场景,成为行业长期增长源动力。

2、改性、环保配方成为技术主流

传统通用丁基胶耐高温、长效耐候短板明显,纳米填料改性、树脂共混复合丁基胶成为研发主流;各国环保法令收紧,无溶剂、低挥发配方逐步替代传统油性产品,环保化是不可逆的行业趋势。

3、市场分层明显,定制化成竞争关键

不同地域需求差异化显著:欧洲优先环保能效,亚太兼顾性价比与通用性,北美侧重工业特种密封。头部企业开始全球化研产布局,根据区域特性定制产品,细分定制化逐步拉开企业差距,行业集中度将继续提升。

4、智能制造落地,数字化改造重塑生产端

自动化密炼、在线智能检测生产线加速落地,有效改善产品稳定性、压缩生产成本;数字化选型、线上技术服务新模式兴起,厂商依托数字化工具绑定下游客户,加速行业规范化、高端化发展。

四、国内市场四大核心驱动因素

1、材料性能不可替代,刚需认可度持续走高

凭借独有气密防水、耐酸碱老化、低温不龟裂特性,丁基胶粘剂在密封严苛工况下难以被其他胶种替代,是中空玻璃、整车接缝首选密封材料,下游替换与新增需求双向扩容。

2、绿色建材政策红利持续释放

全球低 VOC 管控收紧,丁基本身无溶剂、低污染的产品属性完美契合绿色建材标准,在节能幕墙、被动式建筑、新能源配套项目中用量逐年攀升。

3、配方 + 工艺双技术革新

纳米改性、复合助剂等新技术落地,大幅补强产品粘接强度与耐候上限;自动化量产普及摊薄制造成本,国产产品性价比优势持续放大,加速抢占进口产品存量市场。

4、一带一路打开外销增量

依托基建出海、建材出口浪潮,国产丁基胶粘剂随门窗、整车、工程设备销往中东、东南亚、东欧多国,海外市场成为国内企业全新增长曲线。

附:报告核心细分框架简述

本次 2026-2032 全球及中国丁基胶粘剂行业研究报告,从产品、应用、区域、企业、进出口五大维度拆解行业:

- 1、产品分类:丁基胶带、桶装丁基胶粘剂;工艺划分为非固化、半固化、改性反应固化三类;销售模式分为直销、经销;

- 2、下游应用:建筑幕墙 / 中空玻璃、轨道交通、整车制造、电力通信、复合材料成型及其他领域;

- 3、重点覆盖区域:北美、欧洲、亚太(中日韩、东南亚、印度)、拉美、中东非;

- 4、标杆企业:国际(汉高、3M、西卡、富乐、波士胶等)、国内(硅宝科技、中原思蓝德、科建股份、河南诚信密封等);

- 5、额外研判:美国关税政策波动、十五五产业规划、进出口数据、国内产能地域分布、国产进口替代空间。

第1章:报告统计范围、产品细分、下游应用领域,以及行业发展总体概况、有利和不利因素、进入壁垒等;

第2章:全球市场供需情况、中国地区供需情况,包括主要地区丁基胶粘剂产量、销量、收入、价格及市场份额等;

第3章:全球主要地区和国家,丁基胶粘剂销量和销售收入,2021-2025,及预测2026到2032,同时分析“一带一路”沿线国家市场机遇;

第4章:行业竞争格局分析,包括全球市场企业排名及市场份额、中国市场企业排名和份额、主要厂商丁基胶粘剂销量、收入、价格和市场份额等;

第5章:全球市场不同产品类型丁基胶粘剂销量、收入、价格及份额等;

第6章:全球市场不同应用丁基胶粘剂销量、收入、价格及份额等;

第7章:行业发展环境分析,包括国内政策和国际环境、增长驱动因素、技术趋势、营销等;

第8章:行业供应链分析,包括产业链、主要原料供应情况、下游应用情况、行业采购模式、生产模式、销售模式及销售渠道等;

第9章:全球市场丁基胶粘剂主要厂商基本情况介绍,包括公司简介、丁基胶粘剂产品规格型号、销量、价格、收入及公司最新动态等;

第10章:中国市场丁基胶粘剂进出口情况分析;

第11章:中国市场丁基胶粘剂主要生产和消费地区分布;

第12章:报告结论。

-

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 -

美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 -

日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 -

国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 -

韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 -

美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 -

清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据 -

三只松鼠股份有限公司在半年报中引用了恒州博智出版的国内植物蛋白饮料报告 -

爱玛科技集团股份有限公司引用了QYResearch出版的高性能电动摩托车市场报告