半导体市场未来5~10年核心发展趋势(2026-2030)

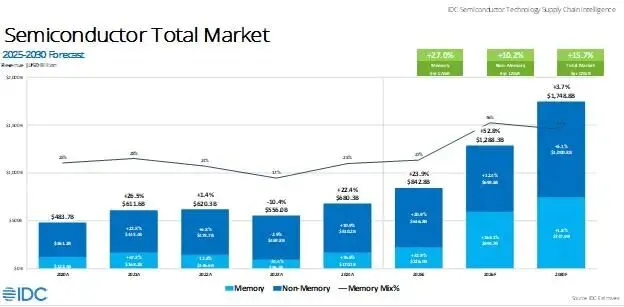

整体结论:AI彻底打破传统3-5年周期性规律,行业进入长期结构性高增长,全球规模2026年突破1.5万亿美元、2030年冲击1.6~1.9万亿美元,呈现算力领跑、存储超级周期、先进封装破摩尔瓶颈、第三代半导体放量、国产替代逐级突破、需求多点开花六大主线。

一、需求端:AI全场景渗透,四大下游重构需求结构

1. AI算力成为第一增长引擎(占2030年市场55%)

云端:全球云厂商持续加码智算中心,大模型从训练转向规模化推理,AI服务器DRAM用量是普通服务器8~10倍、NAND超12倍,HBM高带宽存储器订单锁定至2027年后;

端侧AI爆发:AI PC、AI手机、边缘网关普及,2026年带NPU终端渗透率超50%,带动低功耗AI SoC、存储需求放量;

物理AI落地:自动驾驶、人形机器人、工业机器人产业化,拉动车规芯片、高精度传感器、功率器件长期增长。

2. 汽车电子第二增长曲线(占整体20%)

新能源车800V高压平台快速下沉至平价车型,SiC碳化硅、GaN氮化镓功率器件单车价值从几百元升至数千元;自动驾驶L2+~L4渗透,车载SoC、存储、MCU用量翻倍增长。

3. 工业+物联网稳步扩容

工业自动化、光伏储能持续拉动模拟、功率、传感器芯片稳健增长,年增速5%~12%;海量IoT设备带来海量中低端芯片刚需。

4. 传统消费电子(手机/PC)需求平稳

不再拉动行业景气,仅存量升级,芯片需求占比持续下滑,行业告别过去“手机周期决定芯片牛熊”旧格局。

二、细分品类:极致结构性分化,存储迎来超级牛市

1. 存储芯片(DRAM/NAND/HBM)长周期涨价

2026年存储市场规模突破8000亿美元、同比+250%,HBM3/HBM4成为AI刚需;三星、美光、SK海力士产能优先倾斜高端HBM,DDR4、消费级NAND产能收缩,现货价格持续上行至2027年;国产长鑫DRAM、长江存储3D NAND加速量产上市,国产存储市占率逐年抬升。

2. 逻辑芯片:高端AI芯片暴涨,成熟制程稳增

先进逻辑(3/5nm):GPU、ASIC、FPGA受益AI,年增速35%+;云厂自研TPU/Trainium分流英伟达份额,GPU+专用ASIC双轮格局成型;

成熟制程(28nm及以上):车规、工业、电源芯片主力工艺,国产代工核心受益赛道,供需紧平衡。

3. 模拟+功率芯片稳健上行

电源管理、信号链模拟随新能源车、AI服务器、储能稳步增长;第三代半导体(SiC/GaN)5年商业化黄金期,第四代氧化镓(Ga₂O₃)逐步小批量落地。

三、技术路线:后摩尔时代,不靠制程微缩靠集成创新

1. 先进封装+Chiplet(芯粒)成破局关键

摩尔定律放缓,3nm往下成本陡增,2.5D/3D封装(CoWoS、Foveros)、Chiplet异构集成成为低成本提升算力主流方案;全球先进封装产能缺口50%+,订单排产至2028年,国内长电、通富微等加速突破高端封装工艺。

2. 制程分化:尖端攻坚3nm/2nm,成熟工艺深耕特色化

海外:台积电、三星、英特尔冲刺GAA架构2nm及以下先进制程,专供高端AI芯片;

国内:放弃盲目追先进制程,深耕28/40/55nm功率、射频、存储特色工艺,走差异化路线实现非对称超车。

3. 新架构、新材料迭代

RISC-V架构:低成本、开源,在IoT、车载、边缘AI快速替代ARM,国内生态高速建设;

存算一体、光电芯片:解决AI算力“存储墙”,中长期颠覆传统冯诺依曼架构,前沿研发逐步商用落地。

四、供应链格局:全球产能分散,国产替代从“能用”到“好用”

1. 全球产能区域重构

美国借芯片法案引导台积电、三星赴美建厂,欧洲加码本土晶圆制造;亚太(中韩台+大陆)仍占全球70%晶圆产能,供应链从单一集中走向多区域分散,地缘分化常态化。

2. 中国国产替代5年质变(2026-2030)

成熟制程全链条自主:28nm及以下成熟工艺、配套设备、材料陆续突破,车规、功率、中低端存储自给率大幅提升;

高端分步突破:AI推理芯片、先进封装、部分半导体设备加速落地,2030年国内芯片整体自给率有望突破50%;

突围路径:靠Chiplet、第三代半导体、RISC-V换道超车,避开先进光刻短板限制。

五、产业链上下游景气分化

上游设备&材料长牛:AI扩产拉动晶圆厂资本开支,光刻机、靶材、电子特气、光刻胶持续紧缺,国产设备(中微、北方华创等)进入批量验证放量期;

代工:高端满载、成熟稳增:先进制程产能常年紧缺,成熟代工受益车规、功率订单饱满;

下游设计:算力、车载设计高景气,传统消费类设计增速偏弱。

六、短期(1~2年)&中长期(3~5年)节奏

2026-2027上半年:AI+存储高景气延续,HBM、先进封装、算力芯片业绩持续兑现;

2027下半年:海外新增先进产能落地,高端环节增速放缓,行情从普涨切换细分精选;

2028-2030:端侧AI、自动驾驶、第三代半导体接力成为新增长主力,行业整体维持中高增速,不再出现过往深度熊市。